WATER INTELLIGENCE PLC ($WATR)

Una empresa que lo tiene todo para ser una multibagger

Compañía: Water Intelligence

Tipo de inversión: Compounder

Ticker: $WATR

Mercado de valores: AIM Londres

Capitalización bursátil: $131 millones

Valor empresarial: $121 millones

Precio por acción: $7

1. Descripción de la empresa y modelo de negocio

En esta tesis voy hasta Londres para analizar una small cap desconocida, pero con mucho potencial. Se trata de una empresa “al más estilo Peter Lynch”, es decir, una compañía de negocio aburrido en la que nadie se suele fijar, pero que una vez analizada puede sorprender positivamente. Algunos ejemplos históricos similares podrían ser Service Corporation International ($SCI), un operador de funeraria que se ha multiplicado por 38 veces en bolsa; o Waste Management ($WM), una empresa de limpieza de desechos tóxicos que lo ha hecho por 27 veces.

En este caso analizaré una small cap de Reino Unido con una capitalización de $130 millones llamada Water Intelligence plc ($WATR). WATR es un pequeño negocio cotizando en el AIM de Londres. Actualmente no tiene cobertura de analistas y mantiene una liquidez muy limitada de unos $50-80 mil al día.

Es una empresa fácil de entender que crece a doble dígito, con una estrategia rentable, equipo directivo alineado, retornos elevados y barreras de entrada en un sector con tendencia secular. Tiene todas las características para ser una multibagger.

¡IMPORTANTE! ANTES DE QUE LEAS LA TESIS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

La compañía se dedica a la detección y reparación de fugas de agua potable y no potable. El negocio es bastante simple: Un particular, empresa o institución detectan una posible fuga de agua y avisan a Water Intelligence a través de terceros como aseguradoras, lampistas o empresas de reformas. A partir de aquí, la empresa se desplaza hasta el lugar del accidente para realizar una primera revisión técnica que tiene un coste aproximado de $350. El cliente, posteriormente, recibe un informe sobre cómo solucionar el problema y, si fuera necesario, podrían prestar el servicio de reparación o podría realizarlo un tercero. El coste medio de una reparación puede tener un coste final de entre los $1.300 y $9.500.

Aquí os dejo un vídeo antiguo de la empresa donde podéis entender sus servicios:

Los principales clientes de la empresa son:

1. Residenciales: Cuando se entrega el servicio, se factura al propietario inmediatamente después de la finalización. El precio del servicio se compone de un coste fijo de llamada para que el técnico acuda así como un cargo por hora en función del tiempo que se tarde en encontrar la fuga.

2. Municipales: La empresa proporciona servicios de detección de fugas a los municipios. Dichos servicios consisten en gran medida en inspeccionar kilómetros de tuberías. Durante estos estudios, se cubre una distancia designada cada día con una tarifa diaria por técnico y por kilómetro recorrido. Semanalmente se prepara un informe para el municipio. Cuando se entrega el informe, el servicio se considera completo con respecto a la distancia recorrida. El municipio será facturado por el trabajo de la semana cuando se transmita el informe y los ingresos se reconocen con su entrega.

La empresa ha tenido un desarrollo de su estructura empresarial sensiblemente complejo desde 2006. Aquí hago un resumen:

1. ALD (marca bajo la que opera WATR en Estados Unidos) fue fundada en 1974 por Richard Rennick y durante los siguientes 15 años se expandió por todo Estados Unidos a través de franquicias.

2. En el 2006 ALD fue adquirida por ALDHC (Holding de ALD), la cual estaba controlada a su vez en un 92% por Plain Sight (PSS). PSS es la empresa liderada por Patrick de DeSouza (actual CEO de WATR). Por lo tanto, PSS controlaba el 92% de ALDHC y esta misma controlaba ALD.

3. En 2010 Qonnectis (antiguo nombre de WATR) compra ALDHC (la adquiere de Plain Sight) y a la vez empieza a cotizar en el AIM a través de una fusión inversa, donde ALDHC (filial) adquiere a Qonnectis (empresa matriz) y se convierte en Water Intelligence. Más tarde, aparecería la división de WII como parte internacional fuera de Estados unidos.

4. Finalmente, después de esta compleja estructura, tenemos a la actual Water Intelligence operando con dos divisiones, ALD y WII. A continuación, explicaré ambas divisiones junto con sus respectivas líneas de negocio:

1. American Leak Detection (ALD): Estamos ante una división que lleva más de 30 años operando en 150 localizaciones de Estados Unidos. Su actividad principal se centra en la detección de todo tipo de fugas, junto con sus respectivas reparaciones.

La clave de esta pata del negocio es que funciona a través de soluciones no destructivas. En vez de utilizar soluciones de fontanería basadas en prueba y error, ALD adopta un servicio no invasivo para solucionar el problema. Esto lo hace a través de instrumentos propios como cámaras infrarrojas y dispositivos acústicos (ultrasonidos) con la idea de causar el menor daño posible en paredes y suelos.

Aunque la empresa crece de manera orgánica, en 2021 ALD adquirió, de manera estratégica, el 70% de IntelliDitch (ID) para proporcionar soluciones de riego para clientes de agricultura y administración de propiedades. ID tiene una tecnología patentada que minimiza la pérdida de agua.

ALD está situada mayoritariamente en Estados Unidos, representa aproximadamente el 90% de los ingresos del grupo y se divide en las siguientes líneas de negocio:

1.1 Ingresos por regalías (Franchise income): ALD tiene un sistema de franquicias. Actualmente ha construido una red de 83 franquiciados que basan sus operaciones en la detección de fugas de agua. La mayoría de estas franquicias están situadas en Estados Unidos.

El acuerdo con los franquiciados tiene tres componentes principales:

1. En primer lugar, el acuerdo prevé el pago de una tarifa por adelantado a cambio del territorio exclusivo y la formación. La tarifa inicial no es reembolsable.

2. En segundo lugar, el contrato de franquicia establece que el franquiciado puede comprar equipos patentados de ALD y equipos más generales de terceros aprobados por ALD.

3. En tercer lugar, de acuerdo con el contrato de licencia de franquicia, cada franquicia paga una tarifa de regalías a ALD cada mes en función de un porcentaje de las ventas brutas del franquiciado para ese mes. El porcentaje ronda el 6-7% y en los resultados de 2021 los ingresos por esta línea de negocio acumulan el 12% sobre las ventas totales con un margen EBT del 27% en 2021.

Los ingresos no solo vienen a través de las regalías, y pongo un ejemplo para que se entienda. MTY, es una empresa que llevo en cartera. Se dedica al sector de la restauración y actualmente tiene un sistema de franquicias en Canadá y Estados Unidos. La empresa, al igual que WATR, no solo cobra una regalía sobre las ventas, sino que vende, en forma de monopolio, a sus franquiciados la comida y los instrumentos necesarios para operar. En esta situación, MTY consigue comprar al por mayor adquiriendo precios atractivos y luego lo vende a los franquiciados con un margen de beneficio. En el caso de ALD pasa lo mismo, ya que la empresa vende equipos a sus franquiciados y, al aprovechar su escala, obtiene una pequeña ganancia de estas ventas. No obstante, estos ingresos son casi residuales.

La venta de la franquicia se documenta mediante un contrato de licencia de diez años que es renovable por incrementos de otros diez en función de ciertas condiciones derivadas del desempeño del franquiciado.

1.2. Canal asegurador (Franchise related activities): Esta es la parte de B2B donde ALD tiene acuerdos con 6 aseguradoras nacionales americanas y con una empresa de servicios para el hogar dentro de la lista Fortune 500. La compañía de seguros, como cliente de ALD, recibe reclamos de propietarios o administradores de propiedades por daños relacionados con el agua que puede referir a las franquicias en forma de ayuda, pero obviamente a cambio de una parte.

La colaboración con las aseguradoras, por lo tanto, permite ofrecer trabajos adicionales a los franquiciados, los cuales se envían desde la administración corporativa. Los trabajos por seguros han saltado de 2.000 en 2016 a más de 50.000 en 2019. El segmento actualmente representa el 18% de todas las ventas con un margen EBT del 8%.

1.3. Tiendas propias (US Corporate operated locations): En esta línea de negocio la empresa tiene 38 tiendas en propiedad que gestiona directamente. Por lo general, no requieren de demasiadas complicaciones operativas. Tan solo necesitan una camioneta y equipo que acostumbra a costar unos $60.000. Actualmente supone un 58% de las ventas con un margen del 19%. Misma operativa y servicios a cliente final que las franquiciadas pero operadas con recursos propios.

2. Water Intelligence International (WII): Esta segunda división es la que se dedica a crear una expansión internacional del negocio a través de delegaciones corporate. Su sede se encuentra en el Reino Unido y fue adquirida por WATR en 2016. WII posee ubicaciones corporativas de detección de agua en Australia y Canadá que funcionan de manera muy similar a las tiendas propias de Estados Unidos. En 2021 está división también hizo la adquisición estratégica de Wat-er-Save (WS) para expandir su base de clientes a clientes residenciales y comerciales en el Reino Unido. Actualmente esta parte supone el 11% de los ingresos con un margen EBT del 5%.

A parte de todo el modelo de negocio ya explicado, hay que añadir que la empresa está aprovechando una venta cruzada de productos tanto en las franquicias como en el sector internacional, y que además este año está completando su implementación de Salesforce para automatizar muchos de los procesos comerciales y ayudar a impulsar una mayor productividad de la fuerza laboral.

El grupo opera principalmente en los Estados Unidos, pero tiene ciertos ingresos en el Reino Unido y otros países, especialmente Canadá y Australia. Ningún cliente representa más del 10% de los ingresos.

Ingresos por territorio / Fuente: Elaboración propia

2. Estrategia de la empresa

La estrategia de la empresa es una de las claves en esta tesis. Durante los últimos años, el señor DeSouza, actual CEO, le está dando un giro de 180 grados al negocio para maximizar la rentabilidad y aportar el máximo valor posible.

Principalmente, desapalancó la empresa y se embarcó en un viaje que transformó el negocio centrándose en la readquisición de franquicias. En resumen, lo que está haciendo la empresa es recomprar sus propias franquicias a precios atractivos para operarlas directamente y rentabilizarlas. Al ejecutar tales conversiones, WATR está intercambiando una parte del conjunto de ingresos por regalías para agregar ingresos y beneficios en la parte de tiendas propias.

En la siguiente tabla podemos ver como el margen de las empresas propias de Estados Unidos ha ido consiguiendo una mayor rentabilidad por sus operaciones. El margen EBT ya está por encima del de la línea de franquicias. Es cierto que el apartado específico de regalías es mucho más rentable que las tiendas propias, pero lo que hace reducir la rentabilidad de las franquicias es el apartado de “Franchise Related Activities”, es decir, los ingresos provenientes del canal

asegurador

Márgenes EBT de WATR / Fuente: Elaboración propia

Para poner un ejemplo práctico de la viabilidad de la estrategia podemos suponer lo siguiente:

“Imaginamos unos ingresos de $31,8 millones y un EBT que conseguiría la tienda propia de $6 millones. Si el grupo fuera un negocio "solo de franquicia" y consiguiera los mismos $31,8 millones de ventas con los mismos clientes y bajo la misma marca, WATR solo recibiría aproximadamente $0,6 millones de EBT ($31,8 millones en ventas multiplicados por una tarifa de regalías medio del 6,75% multiplicados por un margen de beneficio del 27%). Incluso con un margen mucho mayor en el sistema de franquicias, las ganancias con la unidad corporate son más altas.”

Por ello, la empresa está aprovechando los ingresos de las franquicias, los cuales son un flujo de ingresos recurrente, de alto margen y poco activo, para reinvertir en adquisiciones. A pesar del creciente número de readquisiciones de franquicias, (que restan de esta línea) los ingresos por regalías siguen creciendo a LSD (low single digit).

El crecimiento anualizado de las tiendas propias ha sido del 50%, mientras que el de las franquicias resulta en un 18%. La empresa también tiene como objetivo conseguir una expansión internacional a través de tiendas propias. Es aquí donde entra en juego el segmento WII, que aún ser un segmento pequeño, está creciendo al 55%.

Ingresos de WATR / Fuente: Elaboración propia

En total, la empresa está aumentando su peso agresivamente en las tiendas propias y en las tiendas internacionales. Las tiendas propias de Estados Unidos han pasado de un 35% a un 58% y las tiendas internacionales del 6% al 11%. Como resultado, podemos ver que el segmento de franquicias cada vez tiene un valor más residual.

Peso sobre las ventas totales de WATR / Fuente: Elaboración propia

Las tiendas recompradas acostumbran a ser 5 anuales de media a un precio medio pagado de 1,5 veces ventas. Desde 2018 la empresa ha recomprado 24 franquicias. El dinero empleado ha sido de $36 millones y ha adquirido en ventas $24 millones. Hoy en día siguen abriendo franquicias y otras cierran y no son recompradas.

KPI’s Water Intelligence / Fuente: Investor Relations

Cabe destacar que, aunque el grueso de las adquisiciones se realiza a través de franquicias, no solamente crecen inorgánicamente de esta forma. También invierten en nuevas áreas, donde no existe una franquicia cercana, abriendo nuevas tiendas (Greenfield).

3. Industria y contexto

La empresa opera en un mercado con grandes vientos de cola a nivel mundial, pero sobre todo en Estados Unidos. El agua dulce, globalmente, es ya un recurso escaso a nivel mundial y representa actualmente un 3% del total del agua disponible en el planeta. Uno de los principales problemas que existe es el agua sin contabilizar dentro de los sistemas municipales y residenciales. Esta es la diferencia entre la cantidad de agua potable suministrada al sistema de distribución y la cantidad sobre la cual los clientes realmente pagan.

Hay muchos factores que provocan fugas en las tuberías, como la corrosión, el esfuerzo cortante del entorno, la variación de la presión interna y el daño físico debido a factores externos. En lugar de rehabilitar las redes de transmisión y distribución de agua, lo cual es costoso y lleva mucho tiempo, la solución óptima y sostenible es un enfoque a corto plazo para reparar las fugas mediante la localización eficiente de estas.

Evaluando los siguientes factores apreciaremos la importancia que tendrá este sector los siguientes años:

- Perdida de agua: La Agencia Internacional de la Energía (IEA) estima que el 34% de toda el agua mundial está sin contabilización, es decir, se está perdiendo. En Estados Unidos, la pérdida media de agua se calcula entre el 10% y el 30% y el gobierno reporta una pérdida real de 16%, que equivale a casi 8.000 millones de litros perdidos. No solo son datos de la IEA, sino que el Banco Mundial estima que entre el 30%-40% del agua se podría estar perdiendo por fugas.

Las casas más envejecidas en los EE. UU. aumentan las posibilidades de una fuga de agua y, por lo tanto, de una inundación si esta no se diagnostica durante un período prolongado. Este es un punto muy positivo para WATR.

Según Verisk Analytics, uno de cada 50 hogares presentó un reclamo por daños causados por el agua cada año entre 2013 y 2017 con un coste aproximado de $9.000 millones y un coste medio de $9.000.

- Final de la vida útil de las tuberías: Según ASCE (Sociedad Estadounidense de Ingenieros Civiles) gran parte de las tuberías subterráneas de Estados Unidos están llegando al final de su vida útil y su reemplazo supondrá un coste total de $1.000 millones durante los próximos 25 años. Las compañías aseguradoras afirman haber realizado pagos por fugas de agua por un valor total de $13.000 millones. A nivel global existe el objetivo de no perder más del 10% del agua y seguir el camino de países como Dinamarca, que pierde menos del 9%.

La instalación de sistemas de detección de fugas en tuberías de agua ayuda a detectar la ubicación de fugas en estas tuberías envejecidas y ayuda a evitar el desperdicio de agua limpia tratada. Por lo tanto, un gran driver de crecimiento vendrá de este lado de la ecuación, ya que se espera que los próximos años, sobre todo Estados Unidos invierta en tareas de mantenimiento y mejora de infraestructuras de agua, es decir, en modernizar la infraestructura.

El plan de Biden es invertir un mínimo de $110 mil millones solo en este aspecto. Este plan se centra en tuberías y plantas envejecidas. El objetivo es reemplazar el 100% de las tuberías y líneas de servicio. Según la EPA (Environment Protection Agency) se deberían de invertir más de $400 mil millones los próximos 20 años.

El tamaño del mercado mundial de detección y reparación de fugas se valoró en $19.010 millones en 2021 y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,4% entre 2022 y 2030. Estados Unidos dominó el mercado en 2021 y representó una participación de mercado del 53,0%. El crecimiento de la región se puede atribuir a la presencia de estrictas regulaciones y normas gubernamentales

Crecimiento del mercado / Fuente: Grandviewresearch

Teniendo en cuenta que la empresa facturó de forma agregada, es decir, contando las ventas totales de sus franquicias, más de $150 millones, su cuota de mercado es de aproximadamente el 2%. Sin embargo, ninguna empresa tiene la escala nacional que ha adquirido Water Intelligence desde 1974. El mercado está muy fragmentado y lleno de autónomos o pequeñas empresas de fontanería sin ninguna motivación por escalar sus negocios.

4. Fundamentales y análisis cuantitativo

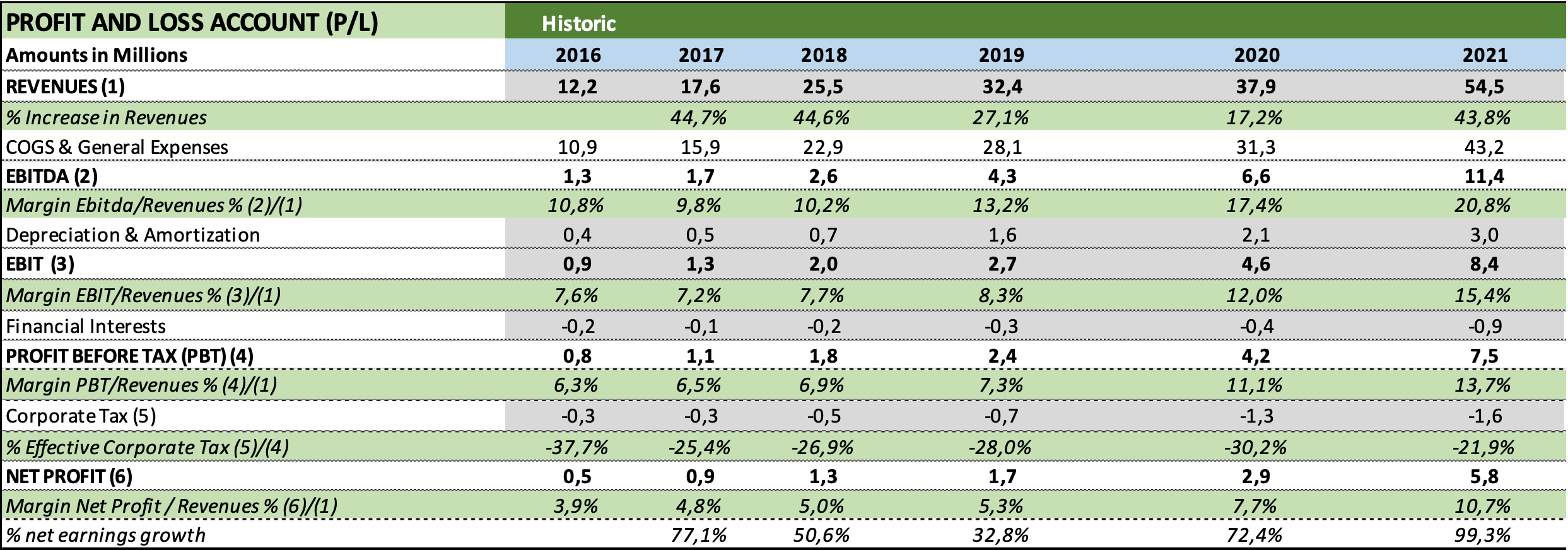

WATR ha obtenido un crecimiento anualizado del 35% estos últimos 5 años siguiendo su rentable estrategia. Los márgenes operativos han conseguido expandirse en un 7% gracias a la mayor rentabilidad que están aportando las tiendas propias. Son resultados asombrosos en los que el beneficio neto se he multiplicado por 11 veces. Algo a destacar es que en 2021 la empresa tubo un ingreso extraordinario de $1,9 millones, por lo que realmente el margen es algo menor.

P&L / Fuente: Elaboración propia

La empresa no reparte dividendos debido a que su negocio está en plena expansión, pero sí que ha tenido una dilución media del 9%. La emisión de acciones ha sido generada para poder realizar parte de las readquisiciones de franquicias. Sin embargo, esto no ha evitado que el beneficio por acción haya aumentado un 50% anualizado los últimos 5 años.

Beneficio por acción / Fuente: Elaboración propia

La conversión de EBITDA a FCF es del aproximadamente el 50%. Su modelo de negocio no es intensivo de capital, de hecho, estamos hablando de que el técnico que va a realizar un servicio tan solo necesita una camioneta y herramientas para detectar la fuga. Esto permite que el capex sea bajo, en concreto del 3% sobre las ventas.

El working capital de este negocio es positivo debido a que, por lo general, realiza el trabajo antes de cobrar, por ello debe aportar capital y el cambio de esta partida año a año es negativo. Sin embargo, tampoco supone un desembolso agresivo, ya que se trata de un 5% sobre las ventas.

FCF / Fuente: Elaboración propia

La empresa mantiene unos ratios de liquidez a corto plazo muy sólidos. Es cierto que su deuda ha aumentado desde 2020 hasta superar los $10 millones, pero eso tiene sentido. Por un lado, esto lo hace para financiar su estrategia agresiva de crecimiento, ya que cada vez va a poder obtener mejor financiación y dejar atrás la dilución para realizar adquisiciones. Por otro lado, si tenemos en cuenta la caja, la compañía mantiene un nivel de caja neta positivo y su ratio de deuda neta/EBITDA es también negativo, demostrando una buena posición financiera.

Deuda neta/EBITDA /Fuente: Elaboración propia

Además de esto, algo clave es que en varios momentos durante 2021 la empresa emitió acciones para financiar este crecimiento. La emisión implica una entrada de $19 millones que ha aumentado la caja para futuras adquisiciones de franquicias, pero lo que demuestra la calidad del equipo gestor es que está ampliación, la cual es mucho más grande que las que venía haciendo los últimos años, la realiza en máximos históricos aprovechando un múltiplo elevado. En concreto, a un precio por encima de los 1.000 peniques

Nivel de ampliación de capital / Fuente: TIKR

Los retornos de WATR suelen ser siempre de doble dígito. El ROIC del propio negocio sin tener en cuenta las adquisiciones es los últimos años superior al 20%, mientras que el retorno teniendo en cuenta las adquisiciones es algo más bajo. El incremento de goodwill los últimos años me parece demasiado agresivo, de hecho, es del 91% desde 2016 y tiene un peso actual del 44% sobre los activos totales. Esto es algo extraño teniendo en cuenta que el goodwill representa la parte intangible del negocio y suele ser elevado en negocios con marcas reconocidas o que estén dentro sector tecnológico.

Retornos WATR / Fuente: Elaboración propia

En este caso, estamos hablando de recomprar franquicias tradicionales, sin casi intangibles, y que, además, la marca es propiedad del propio comprador, el cual es ALD. Sin embargo, se supone que parte del sobreprecio es debido a los futuros ingresos de los franquiciados de las inmediaciones a la tienda comprada

5. Competencia y ventajas competitivas

La empresa tiene un nivel nacional que supera con creces la capacidad que puedan tener los demás participantes del sector. La mayoría de ellos no tienen capacidad para escalar el negocio ni tampoco es su objetivo. En concreto, hoy en día existen más de 121.000 empresas de fontanería de agua y 520.000 autónomos que compiten en este mercado de servicios y mantenimiento de fugas.

Todos sus competidores más grandes son empresas locales con una facturación inferior a los $15 millones, nombres conocidos son Adi Leak Detection, Enco Plumbing, Parzival Plumbing o Reev’s family plumbing. Ninguno de estos tiene un mismo modelo de negocio que WATR ni cotiza en bolsa para poder obtener más información numérica.

A primera instancia, Water Intelligence no tiene ventajas competitivas claras. Lo único que podemos decir con certeza es que estamos en un sector local que requiere de poco marketing debido a que funciona por recomendaciones y boca a boca. La empresa, al tener una presencia nacional y acuerdos con aseguradoras líderes, ha obtenido un gran reconocimiento de marca a lo largo de su historia.

Siendo esto así, sería fácil decir que es un modelo fácil de replicar ya que carece de moat, pero debemos tener en cuenta dos factores que crean grandes barreras de entrada:

1. Los competidores actuales pueden ejercer una competencia local, pero no son capaces de obtener, sobre todo, contratos municipales, los cuales van a ser uno de los principales drivers de crecimiento. La entrada o creación de nuevas empresas o autónomos en el sector no es preocupante en este aspecto. Además, no tienen ni la escala ni las herramientas a nivel tecnológico, ni tampoco las colaboraciones/conexiones que tiene Water intelligence.

2. Visto el punto anterior, sería fácil pensar que pueden entrar macroempresas o private equities con mayor capacidad de financiación y capital para competir, pero esto, no es exactamente así. Debemos de tener en cuenta que el mercado está repleto de autónomos y pequeñas empresas de fontanería con medias de facturación de $80.000. Esto implica que, el perfil de éstos sea conservador y tradicional. Lo que a su vez tiene impacto en el tipo de contratos con los que se sienten cómodos. Una macroempresa no tiene estructura ni puede ofrecer un contrato tipo que jurídicamente pueda generar confianza en este perfil de potencial partner. Debemos de recordar que ALD tardó 32 años en forjar esta relación con sus franquiciados. Es por ello, que la estrategia lógica de una macroempresa con alta capacidad de inversión pase por la adquisición de WATR y no por la competencia directa partiendo desde cero en esas alianzas estratégicas.

Además, en el caso de que pudieran replicar una estrategia similar, para que llegara a tener un tamaño comparable a WATR pasarían años(tengamos en cuenta que ALD empezó en el 1974 y la tasa de crecimiento no puede escalarse demasiado). Ese tiempo jugaría a favor de WATR, ya que seguiría creciendo y ejecutando su estrategia.

Por lo tanto, considero que existen barreras de entrada importantes y que la única forma de que un competidor pueda entrar de manera agresiva al mercado es a partir de una adquisición de WATR en su totalidad, es decir, de una OPA. Esto podría ser positivo siempre que se pague una prima adecuada por el negocio, ya que espero que valga mucho más en el futuro.

6. Equipo gestor

La empresa está dirigida por Patrick DeSouza (61 años), quien ha sido presidente desde 2010 y posee cerca del 30% de la empresa a partir de una participación directa y una indirecta con su empresa Plain Sight Systems (PSS). Patrick ha sido un pilar fundamental en el éxito de la empresa y ha ejecutado la estrategia sin problemas a lo largo de los años.

DeSouza tiene más de 25 años de experiencia en liderazgo operativo y de asesoramiento con empresas públicas y privadas en las industrias de infraestructura, tecnología y gestión de activos. Algo esencial y que aporta mucho valor es su historial significativo en finanzas corporativas y fusiones y adquisiciones transfronterizas. Esta experiencia se está viendo depositada en su estrategia para realizar las adquisiciones de las franquicias con éxito.

Accionistas principales / Fuente: Investor Relations

Patrick recibe un salario actual de $654.000 y controla de forma directa unos $36 millones por lo que está más que alineado de acciones.

Salarios de directivos / Fuente: Informe anual 2021

También quería destacar que uno de los directores ejecutivo es, Bobby Knell, el antiguo propietario de una franquicia multimillonaria de ALD Dallas, ahora operada por su hijo. Esto muestra la experiencia y el entendimiento de los miembros del equipo gestor sobre las franquicias y el negocio.

7. Valoración

En esta tesis, para entender bien de donde proviene el crecimiento, y para calcular de la mejor manera posible las estimaciones, he realizado un análisis por cada unidad. En las estimaciones ya se presupone que la empresa va a seguir con su estrategia de adquisición de franquicias y con su expansión internacional.

1. Franquicias: Basándome en la propia información de la compañía, he que el equipo gestor recompra 5 franquicias de media cada año, teniendo en cuenta la tendencia de los últimos años. No espero crecimiento ni en el apartado de regalías ni en el apartado de seguros debido al efecto de la estrategia. Es por ello, que, aunque el incremento de ingresos por franquicia venía creciendo a doble dígito, he sido muy conservador y he estimado un 2% a futuro. Así, por la parte de regalías, la pérdida de franquicias y juntamente con el menor crecimiento de estas frena la expansión en esta área.

Estimación ingresos por regalías / Fuente: Elaboración propia

Por otro lado, el canal con las aseguradoras tampoco debería crecer a ritmos elevados debido a la desaparición continua del número de franquicias. Aunque el crecimiento de los últimos años también ha sido elevado, estimo un incremento conservador del 2%.

2. Tiendas propias: Las tiendas propias son la joya de la corona de la tesis. Es el apartado que más crecimiento reporta al negocio. En este caso, he creado el siguiente escenario: Con la última ampliación de capital y la caja acumulada, la empresa espera reinvertir en la readquisición de franquicias. Por un lado, tenemos el crecimiento orgánico, que de media ha sido del 18% durante los últimos años (y así estimo que segua siendo) junto con el crecimiento inorgánico que aportaran los ingresos las nuevas tiendas propias (antes franquicias).

Por lo tanto, he supuesto que la empresa utilizara su efectivo actual y el FCF generado durante próximos 5 años para adquirir franquicias. Esto nos deja con $73 millones para hacer adquisiciones.

FCF + CAJA / Fuente: Elaboración propia

Si tenemos en cuenta que de media las adquisiciones las hace a 1,5x ventas, la empresa adquirirá una media anual de $9,7 millones en ventas adicionales. Así, si tenemos en cuenta el crecimiento orgánico e inorgánico, esta línea de negocio crecería al 35% los próximos años. Al tener este escenario establecido, y después de las últimas ampliaciones de capital en máximos históricos, la empresa no necesitaría emitir más acciones.

Cabe resaltar que, esta estimación sobre el crecimiento inorgánico tiene tres factores que añaden conservadurismo a la misma:

1. Se reparte el capital de manera equitativa durante todos los años: dependiendo de cuando se realicen las adquisiciones, compondrán más o menos tiempo de manera orgánica. A pesar de tener más caja disponible durante los primeros años, supongo un gasto de $9,7 millones durante cada año.

2. Método de cálculo: se estima que todas las ventas compradas durante cada año (crecimiento inorgánico) se imputan el último día del año fiscal y no han crecido nada orgánicamente durante el año imputado.

3. Deuda neta: se estima deuda neta 0 en el último año contemplado en el modelo a pesar de que la capacidad de crecimiento podría aumentarse manteniendo un ratio deuda/ebitda razonable aumentando la deuda.

3. WII: Por último, tenemos las tiendas internacionales que, aunque han crecido los últimos años al 55%, para ser muy conservador, estimo que lo haga al 10% en el futuro.

Creo que este escenario es más que posible e incluso bastante conservador en algunos aspectos. Al ir aumentando el peso de las tiendas propias, el margen debería ir expandiéndose hasta alcanzar el 19%. Sin embargo, he propuesto un 17% para aumentar el margen de seguridad de la tesis.

Estimaciones márgenes EBT / Fuente: Elaboración propia

Teniendo esto en cuenta, el global aparece con un increíble crecimiento del 25% anual, con unos márgenes EBIT del 17% y unas tasas del 29%. Eso sin esperar dilución y con un incremento del beneficio por acción del 20-30%.

Crecimiento total desglosado por líneas de negocio / Fuente: Elaboración propia

Estimaciones P&L / Fuente: Elaboración propia.

Teniendo en cuenta este escenario la empresa estaría cotizando a estos múltiplos:

Múltiplos WATR / Fuente: Elaboración propia

Desde 2016, la empresa ha cotizado, de mediana, a los siguientes múltiplos:

PER: 25

P/FCF: 30

EV/EBITDA: 14

EV/EBIT: 16

Teniendo en cuenta estos números y las estimaciones, los resultados son muy prometedores, puesto que la TIR esperada a 3 y 5 años vista es del 30%.

Valoración / Fuente: Elaboración propia

8. Riesgos

Mala ejecución de adquisiciones a precios elevados.

Pérdida de rentabilidad en el segmento de tiendas propias.

Falta de lugares estratégicos para readquirir franquicias o equivocación al pensar que las readquisiciones actuales lo están.

¡IMPORTANTE! ANTES DE QUE TE VAYAS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Es algo que ya le han preguntado al CEO, no descartan los próximos años entrar en Estados Unidos, ya que tiene todo el sentido del mundo estando la mayor parte del negocio ahí. Cuando salió a cotizar en 2010 en Londres fue por el tipo de operación inversa que se realizó.

Excelente trabajo. Esta companía tiene muchas cosas similares con Roto Rooter (Una de las 2 patas de Chemed Corp: CHE), que se dedica a emergencias de plomeria (muy similar el tipo de servicio, no se compite en precio) . El Senor McNamara(CEO de Chemed) ha executado esta extrategia de recomprar sus propias franquicias generando valor por años espandiendo mucho los márgenes. Una de las claves de estos negocios es que estos trabajos son por ajuste (los operarios ganan % sobre ventas, no horas ni salarios), por lo que es mucho mas facil de escalar con menos supervision.

Conozco bastante de la industria pq soy Contratista Eléctrico en Miami y hago principalmente servicios.

Felicitaciones de nuevo y Gracias por estas tesis que son Oro.