UNITED NATURAL FOOD $UNFI

Empresa resistente a las crisis con potencial del 100%

Bienvenidos una vez más al blog de Turtle Capital, siento mucho la inactividad de los últimos meses tanto en el blog como en la respectiva serie de YouTube (Turtle Capital) donde muestro mi cartera, posiciones, dinero invertido, etc...

Muchas gracias a todos los que me habéis ido preguntado por cuándo subiría nuevo vídeo o tesis, veo que el proyecto tiene una gran acogida y ya superamos los 5.000 suscriptores.

Dicho esto, para celebrarlo vamos de nuevo a la carga con una tesis muy interesante que creo que os gustará. En este caso, vamos a analizar una empresa que a primera vista no parece nada atractiva y en la cual pocos se fijarían para un análisis más detallado, pero que realmente puede ser una gran oportunidad escondida. Y es que, quien miraría una compañía sin crecimiento elevado, con un margen EBITDA bajo del 2% y un ROCE del 4-5, que además ha caído un 40%. Pues nadie.

Sin embargo, una vez entiendes la situación, comprendes que el mercado puede haber sobre reaccionado tirando la acción a precios muy atractivos que rondan ahora las 10x FCF (Flujo de caja libre) y 5x EBITDA. Se trata de una idea/situación especial estilo “Deep value” en la que el precio no está reflejando los fundamentales de la empresa, además de los potenciales catalizadores como:

Problema a corto plazo de automatización que se solucionará con aumento de capex.

Venta de una parte de sus activos como catalizador cercano que rebajaría la deuda en un 50%.

Crecimiento del nuevo segmento de servicios (con mayores márgenes) y potencial para ventas cruzadas.

Repago de $150-200 millones de deuda al año.

Recompra de acciones por valor del 10% de la capitalización de mercado.

Pues dicho esto, vamos a analizar UNFI pero antes, si queréis seguir y apoyar el proyecto de manera gratuita, os podéis suscribir de manera gratuita aquí debajo tanto al blog como al canal de YouTube donde también mostrare toda mi cartera.

Canal de Youtube: https://www.youtube.com/@adriarivero

También, agradecer a Edgar Fernández, asesor del fondo Tercio Capital, la ayuda con la empresa, ya que la conocí gracias a él y a su fantástico trabajo en Los Locos de Wall Street. Aquí os dejo un vídeo del canal en el que Edgar habla de la empresa detalladamente:

1. Descripción de la empresa y modelo de negocio

La empresa en cuestión es United Natural Foods (UNFI). Se trata de la compañía de distribución de comida más grande de los Estados Unidos en productos convencionales y naturales/orgánicos. Fundada en 1976, actualmente posee una cuota de mercado del 20%.

Compañía: United Natural Foods

Tipo de inversión: Situación especial / Deep Value

Ticker: $UNFI

Mercado de valores: USA

Capitalización bursátil: $1.600

Valor empresarial: $3.600

Precio por acción: $27

Precio objetivo: $50

Mi precio de entrada: $26

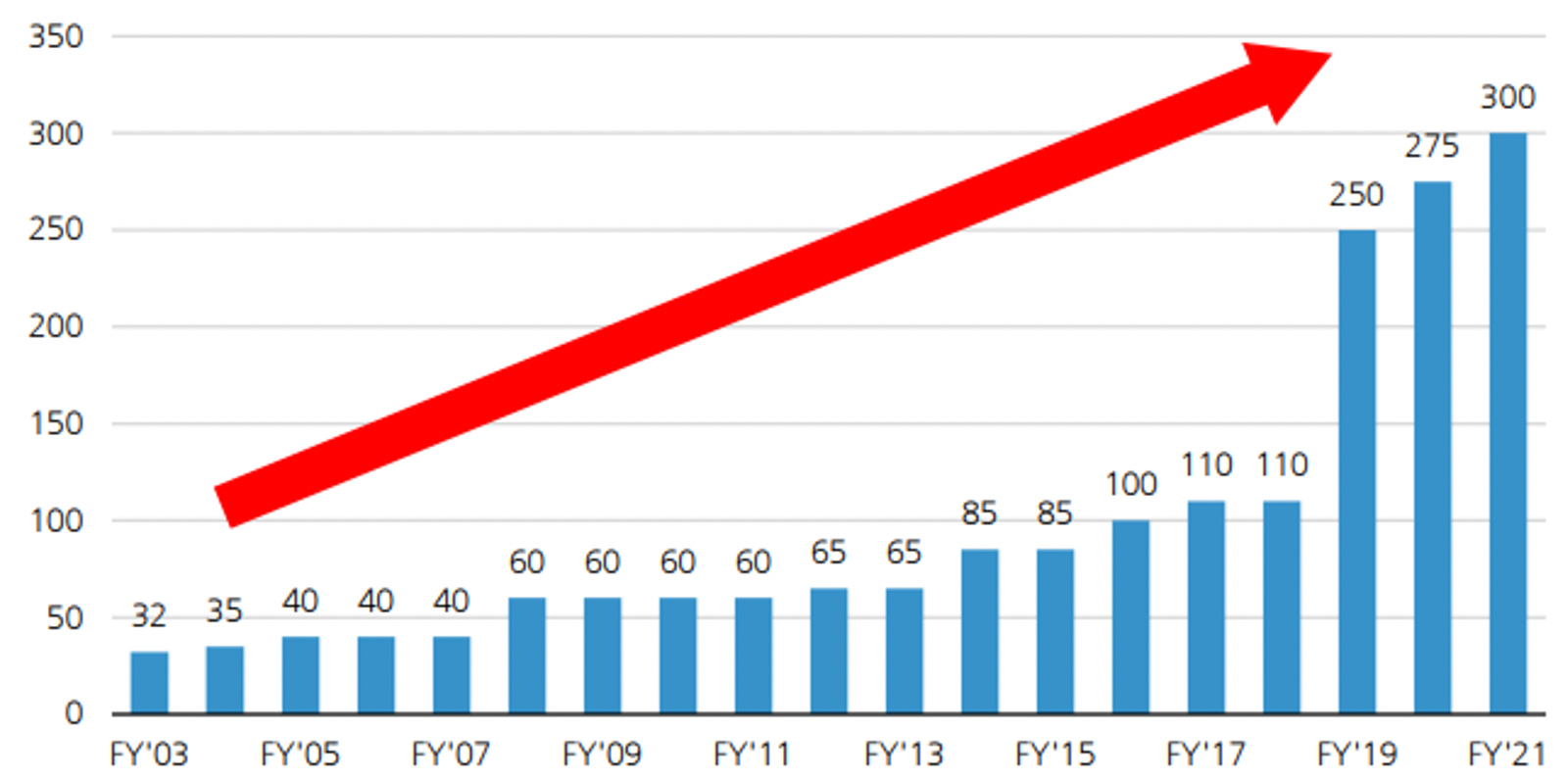

UNFI ofrece más de 300.000 productos (SKU) naturales, orgánicos y convencionales en seis categorías diferentes a más de 30.000 clientes.

Evolución SKU’s UNFI / Fuente: UBS

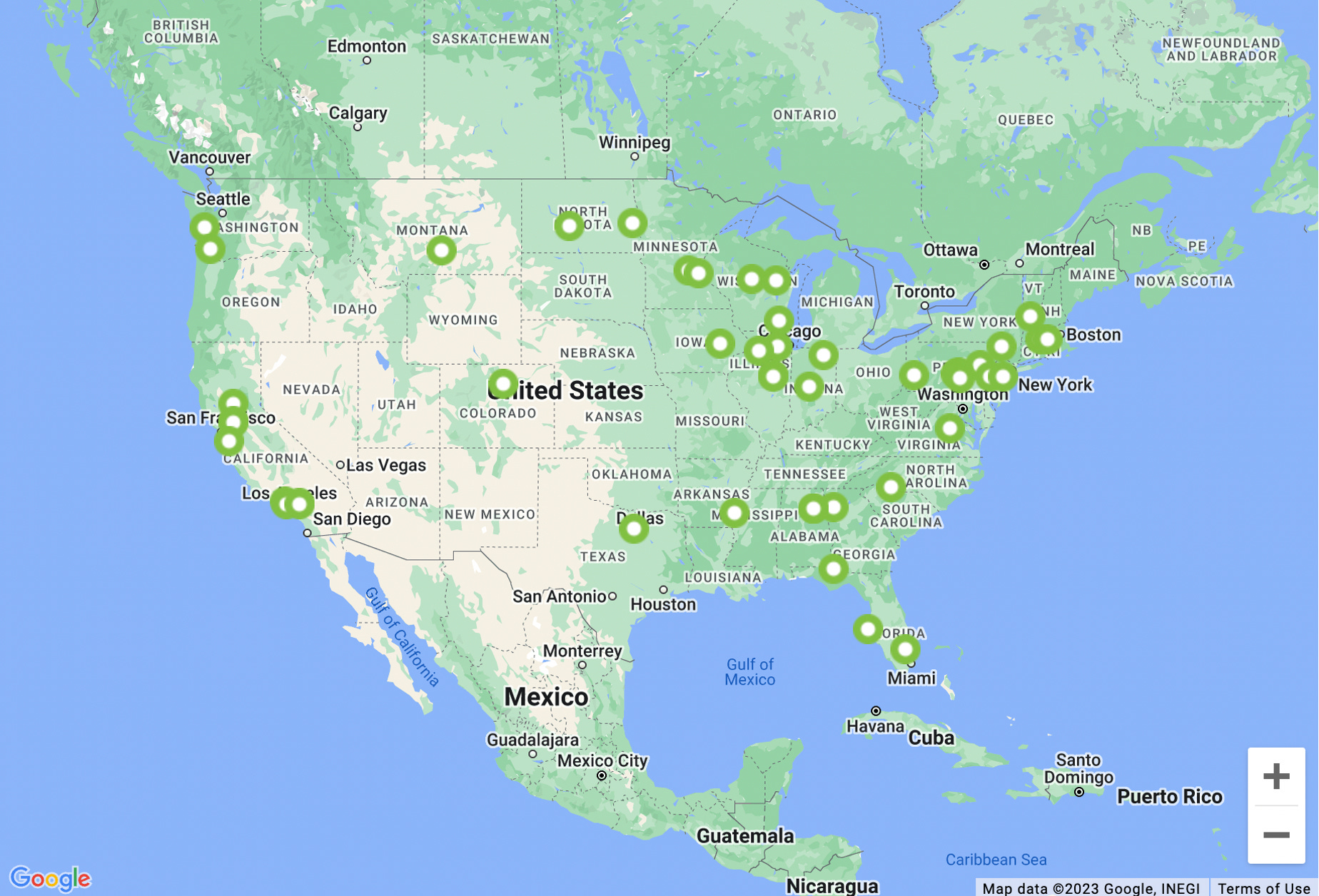

Su operativa se compone de 57 centros de distribución y almacenes en América del Norte.

Centros de distribución y almacenes / Fuente: Investor Relations

Los productos distribuidos por UNFI incluyen productos agrícolas, alimentos perecederos y congelados, suplementos nutricionales, productos a granel, servicio de alimentos y productos de cuidado personal.

Estamos ante un negocio modelo de negocio muy sencillo: la empresa opera como intermediaria entre los fabricantes de productos y los minoristas. Obtiene su beneficio comprando productos a granel con descuento y revendiéndolos en cantidades más pequeñas a un precio más alto a minoristas individuales.

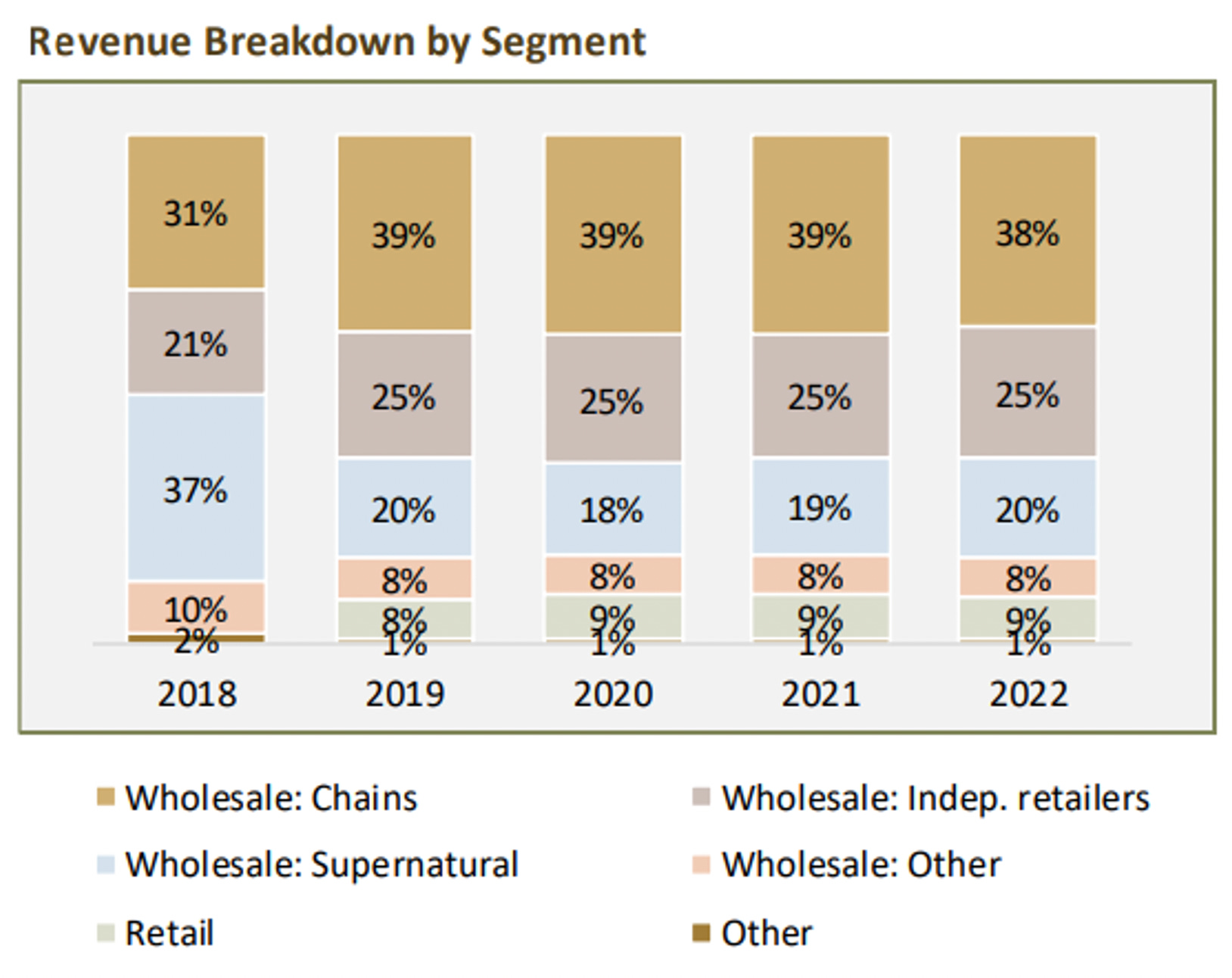

UNFI opera principalmente a través de la venta al por mayor, la cual supone un 91% de las ventas actualmente. Sus clientes minoristas se reparten de la siguiente forma:

• Cadenas (38% de las ventas): Se trata de clientes que normalmente tienen más de 10 tiendas operativas.

• Minoristas independientes (25% de las ventas): Son clientes de menor tamaño que tienen una o varias tiendas.

• Supernatural (20% de las ventas): Se trata de cadenas con alcance nacional que venden principalmente productos naturales. En la actualidad se compone únicamente por Whole Foods Market (propiedad de Amazon).

• Otros (8% de las ventas)

Un 9% de las ventas también provienen de la venta minorista, ya que, aunque UNFI se dedica, como estamos viendo, a la venta mayorista, también tiene una pequeña parte de distribución de alimentos directamente a los consumidores. Esto proviene de sus tiendas Club Foods y Shoppers, las cuales consolidó posteriormente a la adquisición de SuperValue (la cual veremos posteriormente) en 2018. Su intención es venderlas a medio plazo pudiendo ser un catalizador para la tesis.

Ventas por segmento / Fuente: UBS

Por el lado de los clientes, Whole Foods (segmento supernatural) es actualmente el mayor y representa el 19% de sus ventas, lo cual es bastante. Sin embargo, esto es inferior al 35% que tenía antes de la adquisición de Supervalue. Por el lado de los proveedores, la empresa tiene una mayor diversificación y ninguno de ellos supera el 5% de las compras en 2022.

UNFI también tiene un servicio de consultoría, el cual aún es pequeño, pero tiene mucho crecimiento y mejores márgenes que los del grupo. Así que, es una oportunidad para mejorar su eficiencia a medida que estos ingresos tengan un mayor peso sobre las ventas.

Los servicios de consultoría incluyen procesamiento de nóminas, soluciones de comercio electrónico, además de ofrecer una serie de otros servicios como procesamiento de tarjetas de crédito y marketing. Actualmente, sus clientes convencionales se suscriben a una media de 5 a 6 servicios cada uno. Sin embargo, menos del 10% utilizan aún estos servicios, lo que destaca su potencial para actuar como expansor de márgenes durante bastante tiempo. El segmento puede estar creciendo bastante tiempo a doble dígito.

2. Industria y competidores

Esta industria se ha hecho un hueco debido al valor que aporta. Históricamente, relativamente pocos fabricantes han vendido sus productos directamente a minoristas o consumidores. Esto permite se centren en el diseño, la construcción y la comercialización de sus productos sin invertir en grandes esfuerzos de ventas ni gestionar las relaciones con una gran cantidad de pequeños minoristas. Esto también les simplifica el trabajo a los minoristas porque pueden obtener una amplia variedad de productos sin la complejidad adicional de trabajar con muchos proveedores.

Lo más importante es que debido a que los mayoristas simplifican las operaciones de los fabricantes y minoristas, esto ayuda a que puedan reducir sus costes operativos. Los minoristas que compran a los mayoristas pueden pagar precios más bajos que cuando compran pequeñas cantidades directamente a los fabricantes. Además, empresas mayoristas como UNFI tienen una amplia capacidad de almacenamiento para inventario, liberando a los fabricantes y minoristas de la carga y el coste de mantener grandes existencias de productos.

Al final y, en resumen, las empresas distribuidoras ofrecen una estabilidad de la cadena de suministro y una gran mitigación del riesgo.

Estamos hablando de un mercado, que, aunque es maduro, sigue creciendo. Según McKinsey, se espera que las ventas de comida en EE. UU. crezcan a una tasa anual promedio del 4% desde 2021 hasta 2026, y se espera que los supermercados independientes crezcan en línea con las expectativas del mercado en general.

Como hemos dicho al principio, UNFI parece una empresa poco atractiva a primera vista, la cuestión es que la industria funciona así, los márgenes y retornos son muy similares entre todos los participantes.

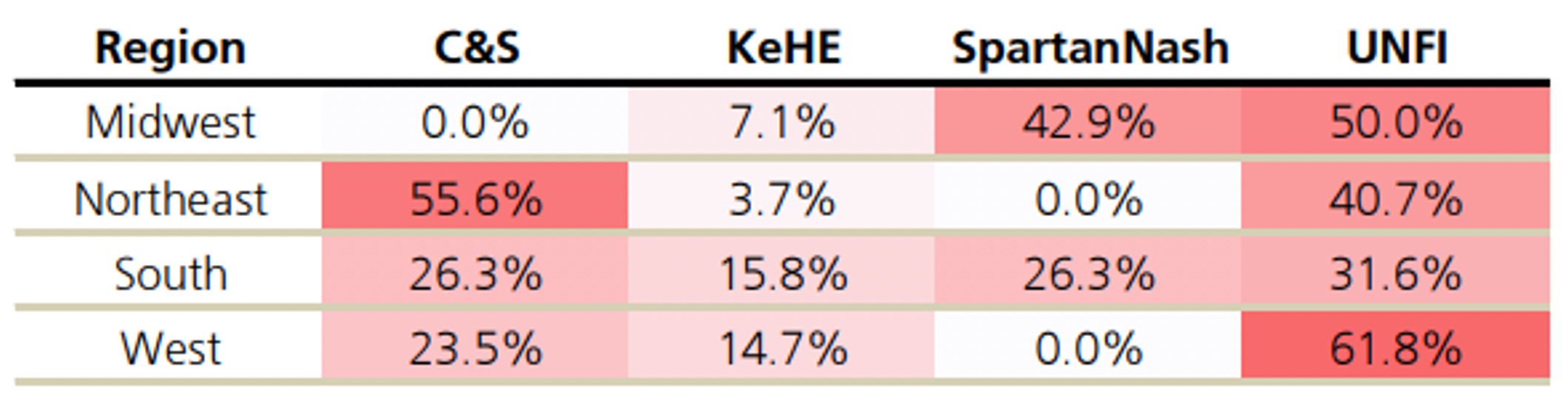

Si analizamos el sector, podemos ver que UNFI tiene la mayor concentración de centros de distribución de comestibles dentro de su grupo de peers en 3 de 4 regiones de EE. UU.

Concentración de centros de distribución / Fuente: UBS

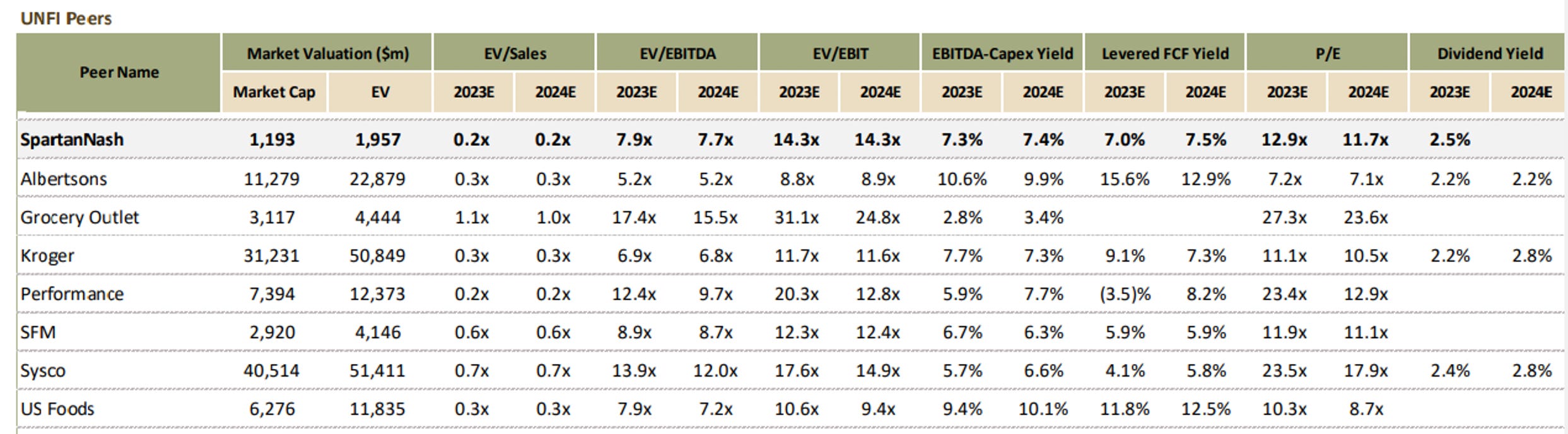

Aquí también podemos observar una tabla con los principales competidores y sus respectivas métricas. Aunque son datos de algunos meses atrás y son muy dispares, nos da una idea de a que rangos y múltiplos se mueven este tipo de empresas.

Tabla de competidores UNFI / Fuente: UBS

La industria de alimentos de EE. UU. sigue estando extremadamente fragmentada. A partir de 2020, los seis fabricantes más grandes combinados representaron menos del 50% del mercado. Mientras tanto, los 25 más grandes representaron solo el 75% de las ventas. A largo plazo, esto puede ser insostenible, ya que los grandes jugadores mejor capitalizados están desplazando a los pequeños y menos diferenciados. Esto puede provocar que a bastante largo plazo el margen de UNFI y de los competidores pueda estabilizarse o decrecer debido principalmente a que la consolidación provoca un desplace de poder adquisitivo a menos jugadores. También, existe el riesgo de que los jugadores más grandes elijan ir directamente en lugar de hacer la mayor parte de sus negocios a través de un mayorista.

El sector de los mayoristas también se va consolidando poco a poco. La adquisición más grande de UNFI fue la de Supervalu en octubre de 2018, la cual le dio una escala inmediata en el lado convencional del negocio, complementando su fortaleza histórica en los productos naturales y los orgánicos.

A parte de esta gran adquisición, UNFI también ha ido haciendo compras adicionales pequeñas:

Adquisiciones UNFI (M&A) / Fuente: UBS

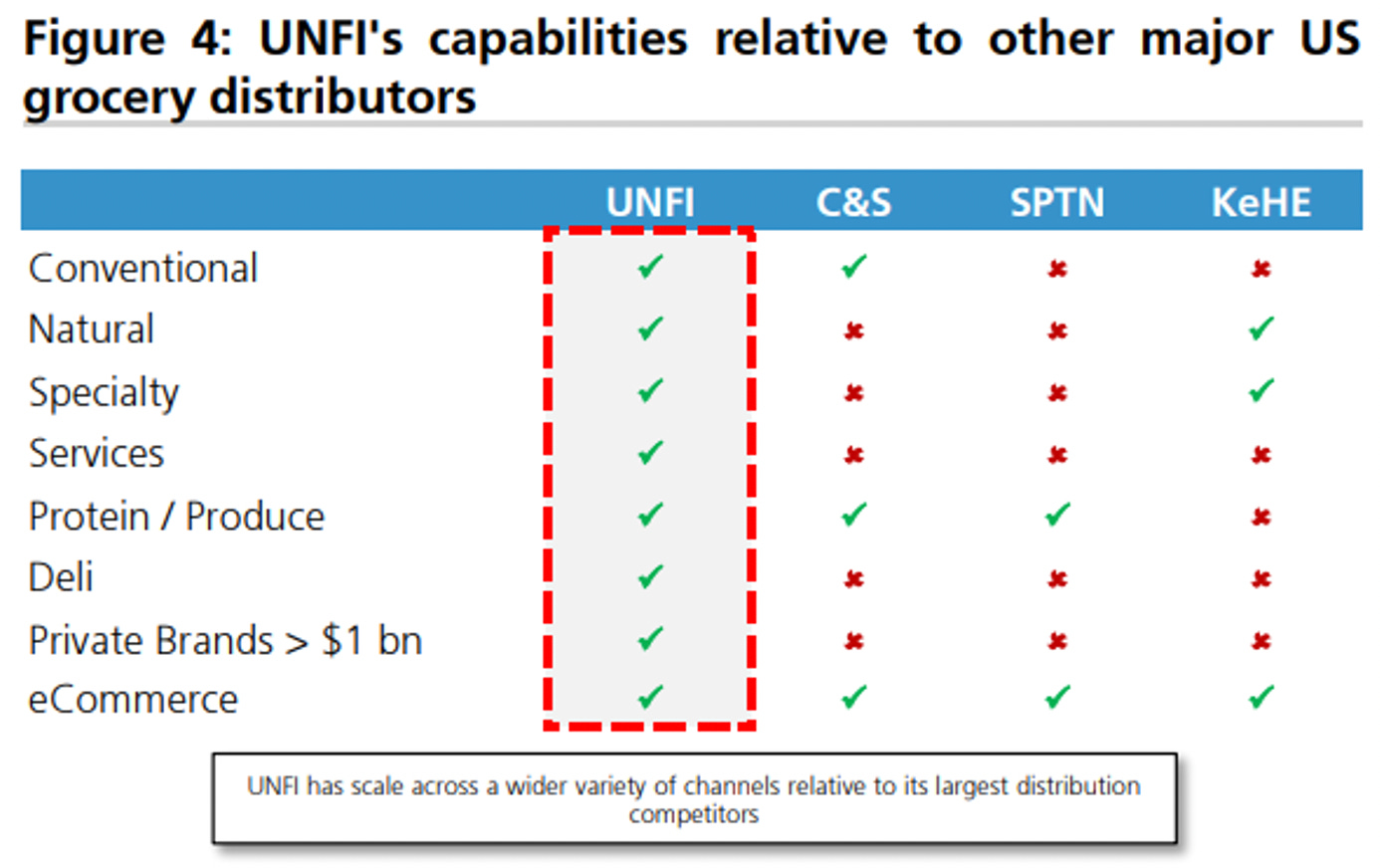

Gracias a esta consolidación, UNFI tiene escala en una variedad más amplia de canales en relación con sus mayores competidores de distribución.

Comparativa UNFI y competidores / Fuente: UBS

Como estamos viendo, la mayor ventaja competitiva en este sector proviene de la escala que consigas. Cuanto más cerca estés de tus clientes mejor, ya que esta proximidad permite reducir tus costes de transporte en relación con los de sus competidores que buscan atender a estos clientes desde lugares que a menudo están más lejos.

UNFI tiene más centros de distribución en comparación con sus competidores que están más cerca de los principales mercados de EE. UU. Sus tres principales competidores son C& y Spartan Nash en el lado convencional y KeHE en el lado natural y orgánico. Estos también operan redes de distribución sólidas.

Lo bueno que tiene UNFI respecto a la competencia a parte de su escala, es la oportunidad de venta cruzada. Esto consiste en suministrar a un cliente un producto, y si ese cliente consume otro producto con otro proveedor, hacerle una mejor oferta para que lo compre todo contigo. La empresa lo puede utilizar sobre todo gracias a la adquisición de Supervalu.

La venta cruzada ayuda a abrir una oportunidad de $38 mil millones para UNFI que proviene simplemente de la venta de productos y servicios adicionales a sus clientes existentes. Las ventas por esta vía se han más que duplicado desde 2020 y han contribuido con más de 1.000 millones de dólares de ventas en 2022.

3. Fundamentales y Oportunidad

Visto cómo funciona el negocio y la industria, vamos a entender dónde nos encontramos ahora y hacia donde podemos ir. UNFI cayó el pasado mes de marzo entorno a un 40% dejando la acción en el rango de $23-26.

Evolución acción UNFI 2023 / Fuente: Google Finance

Para llegar a este punto nos tenemos que remontar a 2018, ya que fue ahí donde la acción también cayó agresivamente. El miedo principal en UNFI los últimos años proviene de su deuda. La empresa se apalanco mucho EN 2018, ya que con una capitalización de mercado de solo $2.100 millones, anunció la adquisición de su competidor Supervalu por $1.300 millones.

Para financiar la adquisición, UNFI recaudó una cantidad significativa de deuda, aumentando su apalancamiento de 1,2x (antes de la transacción) a 4,7x (después de la transacción). Una adquisición tan grande puede ser complicada de integrar (de hecho, ahora, después de 5 años sigue sin estar completamente integrada), y el mercado no se creyó las sinergias prometidas.

A parte de esto, UNFI también vio un potencial riesgo con su principal cliente Whole Foods (que tiene a UNFI como su principal distribuidor), ya que fue adquirido por Amazon, y nadie estaba seguro de si iban a seguir y renovar su relación comercial.

Ante esta situación, lo que hicieron fue frenar las adquisiciones y la consolidación del mercado que estaban haciendo para focalizarse en el repago de deuda, que es una parte importante de esta tesis.

A medida que ha pasado el tiempo, la tormenta se ha ido despejando. Por un lado, el miedo de la integración ha ido cesando debido a que sí se están creando y demostrando esas sinergias por ventas cruzadas con Supervalue. Y, por otro lado, ganó mucha visibilidad al renovar el contrato con Wholefood hasta 2027. UNFI ha mantenido una sólida relación con el minorista desde la transacción.

En particular, el negocio con Whole Foods ha crecido aún más fuerte después de la adquisición, UNFI está trabajando con Amazon, distribuyendo productos naturales, orgánicos y convencionales. Es importante destacar que es probable que UNFI tenga la oportunidad de asegurar aún más negocios de Amazon a medida que crece su presencia convencional en la tienda de comestibles Amazon Fresh.

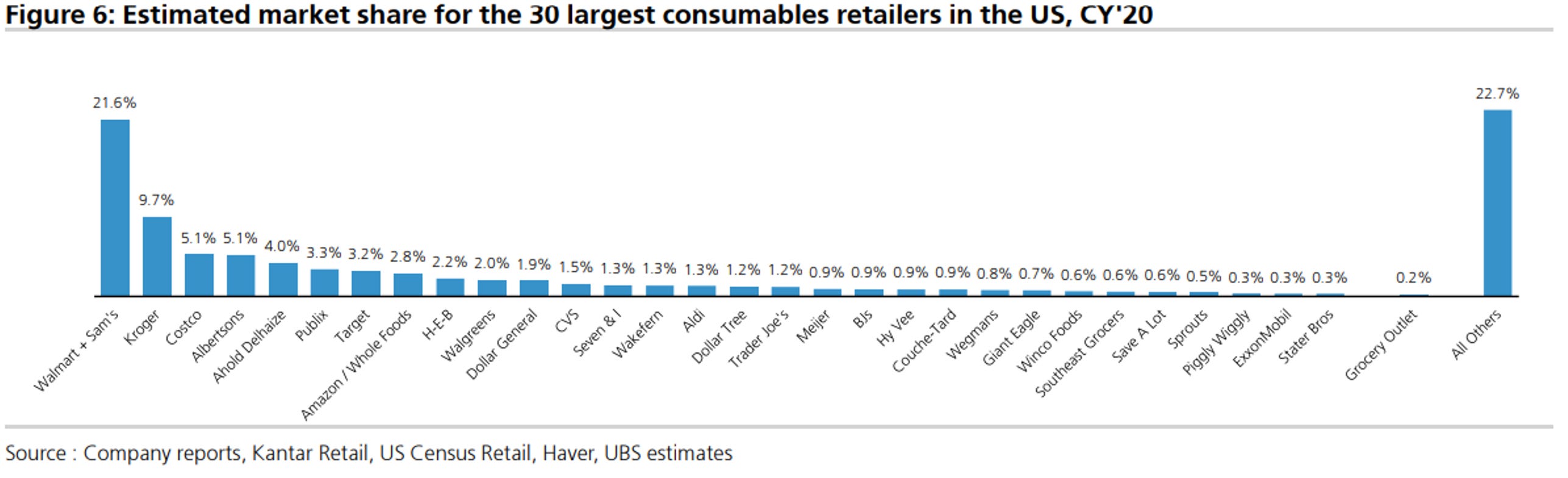

A pesar de la creciente inversión de la compañía en la categoría, UBS estima que Amazon/Whole Foods actualmente mantiene solo el 2,8% de participación en el mercado de comestibles de EE. UU. En comparación, Walmart lidera la categoría con más del 21% de participación, mientras que Kroger tiene casi el 10%.

Cuota de mercado de retailers de comida / Fuente: UBS

Al ir mitigándose los miedos que ya hemos descrito, la acción post pandemia pasó de tan solo $6 a $50 en escasos meses y se quedó en ese rango lateral hasta caer un 40% con los últimos resultados trimestrales de 2023. La caída viene motivada principalmente por la anulación del guidance que tenían tanto para 2023 como para 2024. El de 2023 lo actualizaron rebajándolo y el de 2024 simplemente lo cancelaron, pero no dieron uno nuevo. Y a esto se añadió de nuevo el miedo a que no pueda repagar la deuda parcial que aún mantiene.

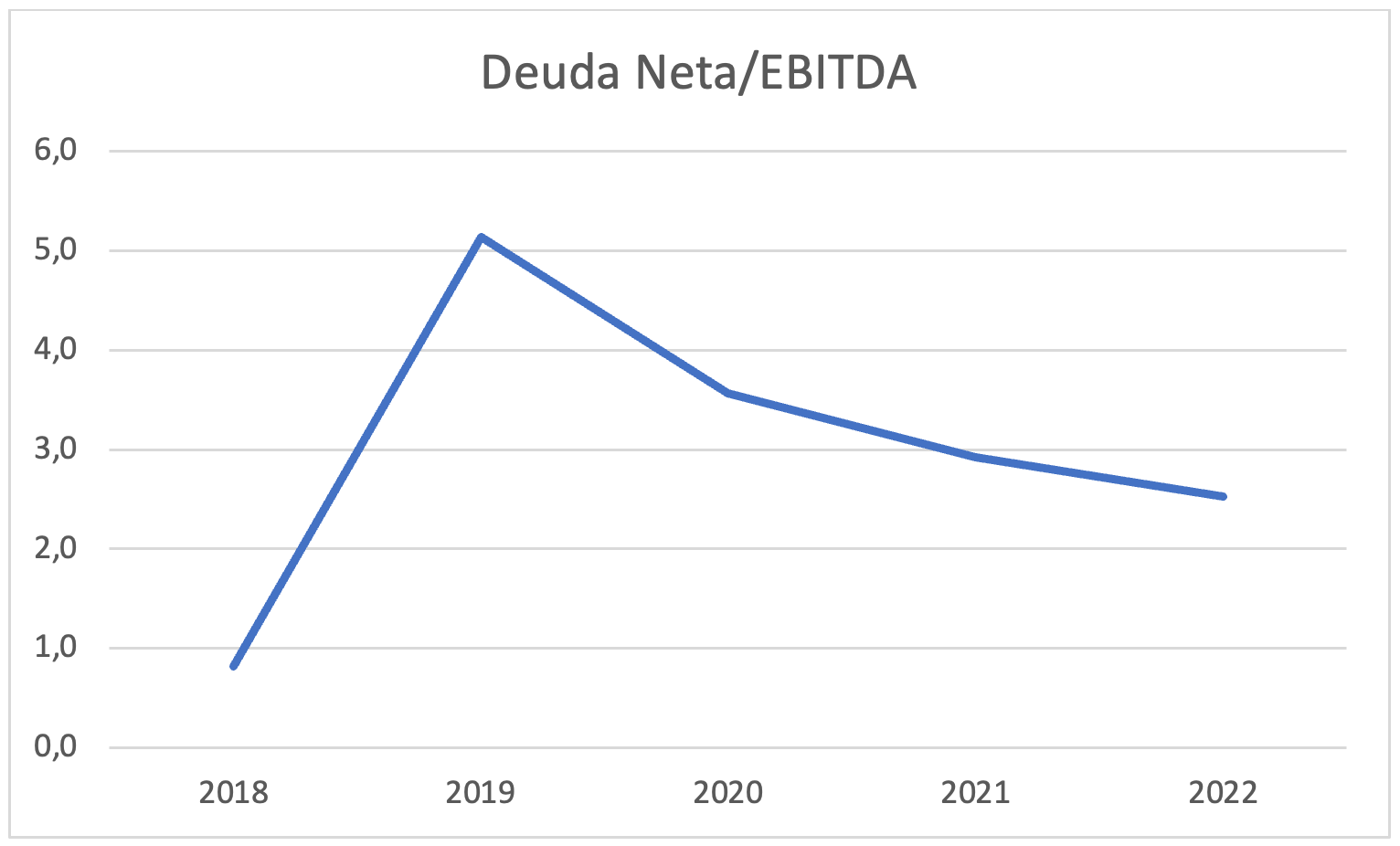

UNFI es una empresa que no tiene un crecimiento abismal, pero si es muy estable y resiliente, al final la gente, estemos en crisis o no, seguirá comprando comida. Esto lo podemos comprobar viendo que en la crisis de 2008 siguió creciendo con normalidad. Por esta razón, el hecho de que sea una empresa con mucha deuda no supone un gran problema. De hecho, en el sector inversor siempre se trata la deuda como algo muy peligroso, y esto puede ser así, pero, cuando hablamos de empresa que estable en su generación de caja y que cada año acostumbra a ganar lo mismo, el desapalancamiento es un gran catalizador para aflorar valor. A medida que repagas esa deuda vas aumentando el patrimonio de los accionistas.

Apalancamiento UNFI desde 2018 / Fuente: Elaboración propia

Eso es exactamente lo que ha estado haciendo la empresa desde su gran adquisición. Lo que ocurre es que, con la llegada de tanta inflación acelerada, la compañía ha estado siendo beneficiada gracias a la acumulación de inventario por adelantado debido a los problemas de suministros. Se ha podido aprovechar del decalaje que estaba existiendo entre el precio de compra del inventario y de venta posterior con una gran subida de precios acelerada.

Por esta razón, han tenido un efecto positivo en el margen. Sin embargo, esto se ha frenado en el momento en el que la inflación ha comenzado a desacelerarse, ya que no son capaces de revertir ese aumento de precios en el cliente.

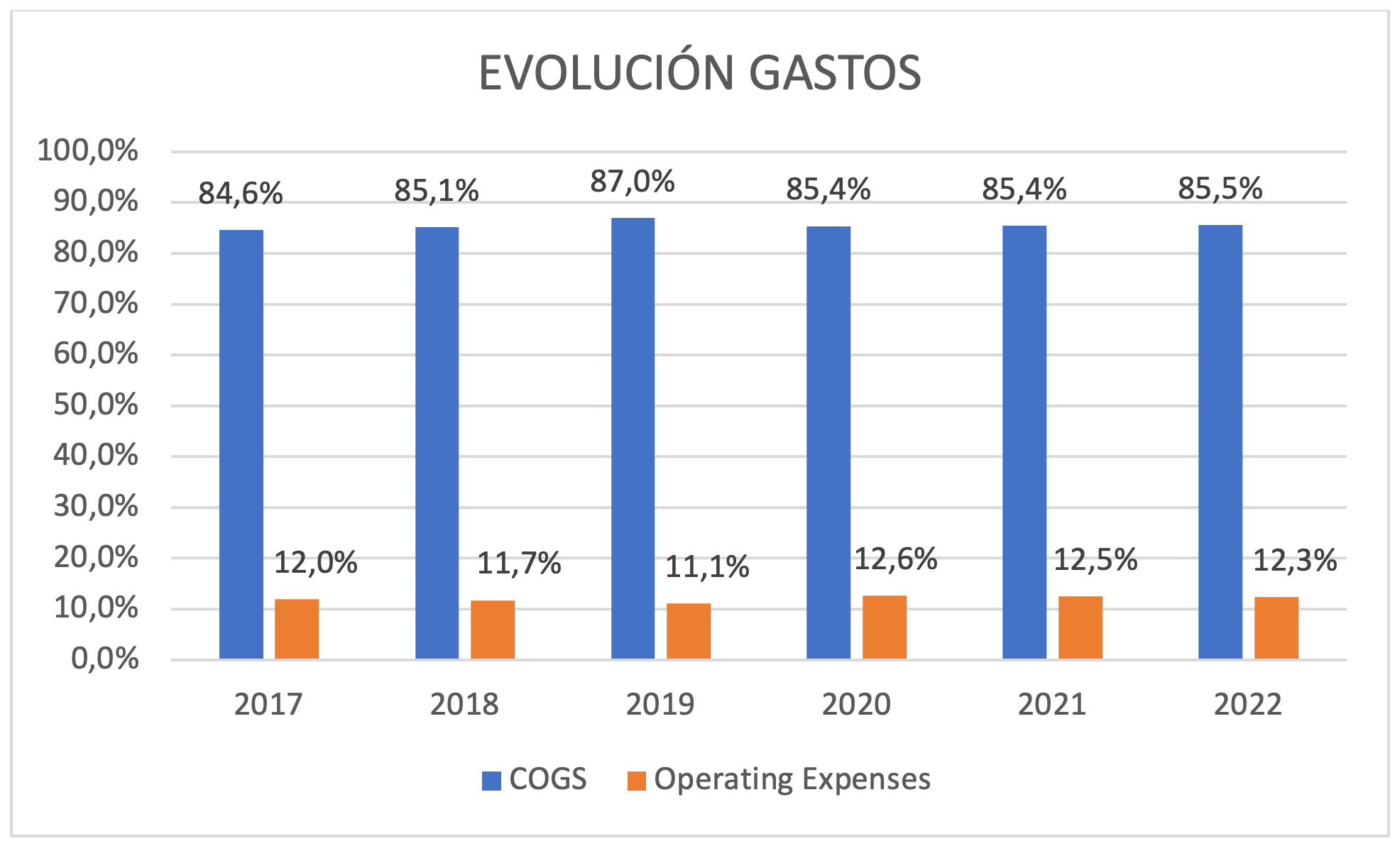

Este error de previsión ha sido problema de sus sistemas de gestión de datos, los cuales están anticuados y no estaban preparados para sobrellevar esta situación. Ahora los resultados del primer semestre ya muestran este efecto con un aumento del COGS hasta el 85,7% sobre ventas. Además, la empresa sigue soportando elevados gastos operativos por las inversiones que están realizando, ya que muchas todavía no son eficientes sea por la inflación laboral o por la situación en la cadena de suministro que aún no es estable. A largo plazo, espero una normalización de los gastos operativos del 12% o menor sobre ventas.

Evolución gastos UNFI / Fuente: Elaboración propia

Aunque esté hablando de cambios que parecen insignificantes, esta empresa tiene un gran apalancamiento operativo, por lo que cualquier bajada del margen bruto afecta mucho al margen EBITDA.

El equipo gestor ya ha comentado que no han sabido apreciar y aprovechar la situación de inflación en la que compraban el inventario a un precio por adelantado y lo vendían a más.

“While we expected inflation to decline in the supply chain to continue to normalize. We did not fully appreciate the benefit to last year's gross profit from buying inventory in advance of supplier price increases in the sequentially rising inflationary environment. We now realize the magnitude of these benefits last year, which are not repeatable in the current environment.”

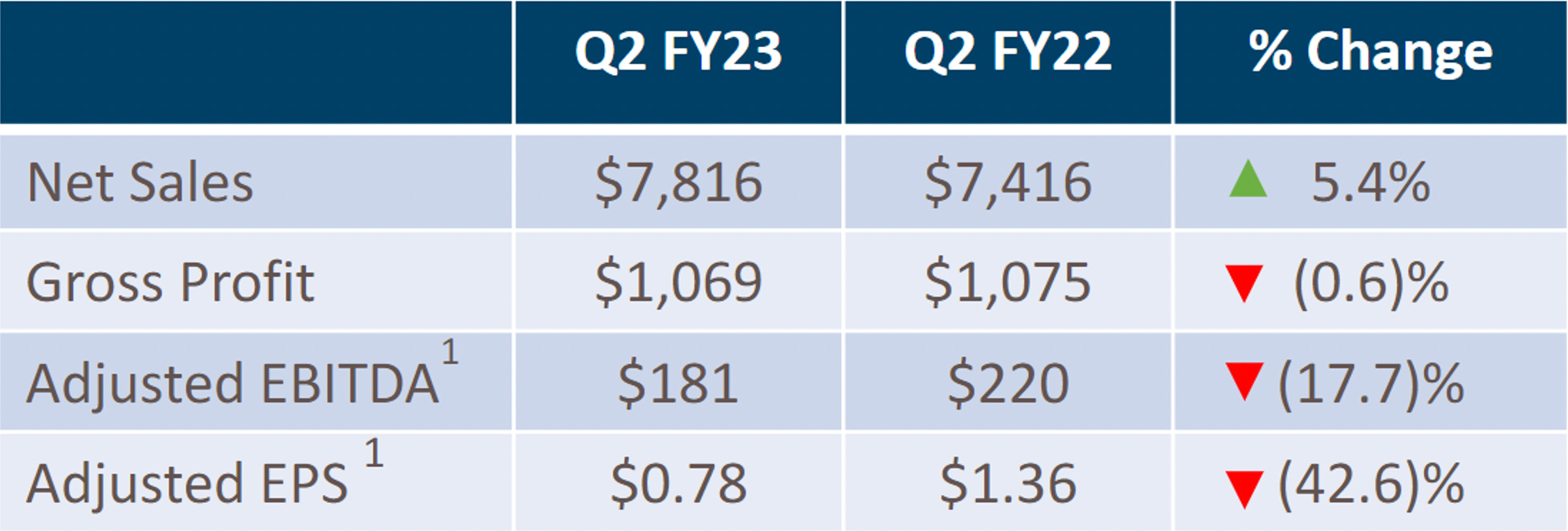

En el último trimestre, podemos ver como una bajada de solo el 0,6% en el margen bruto ha repercutido en una caída del 17,7% en el EBITDA ajustado.

Resultados Q2 UNFI / Fuente: Presentación UNFI

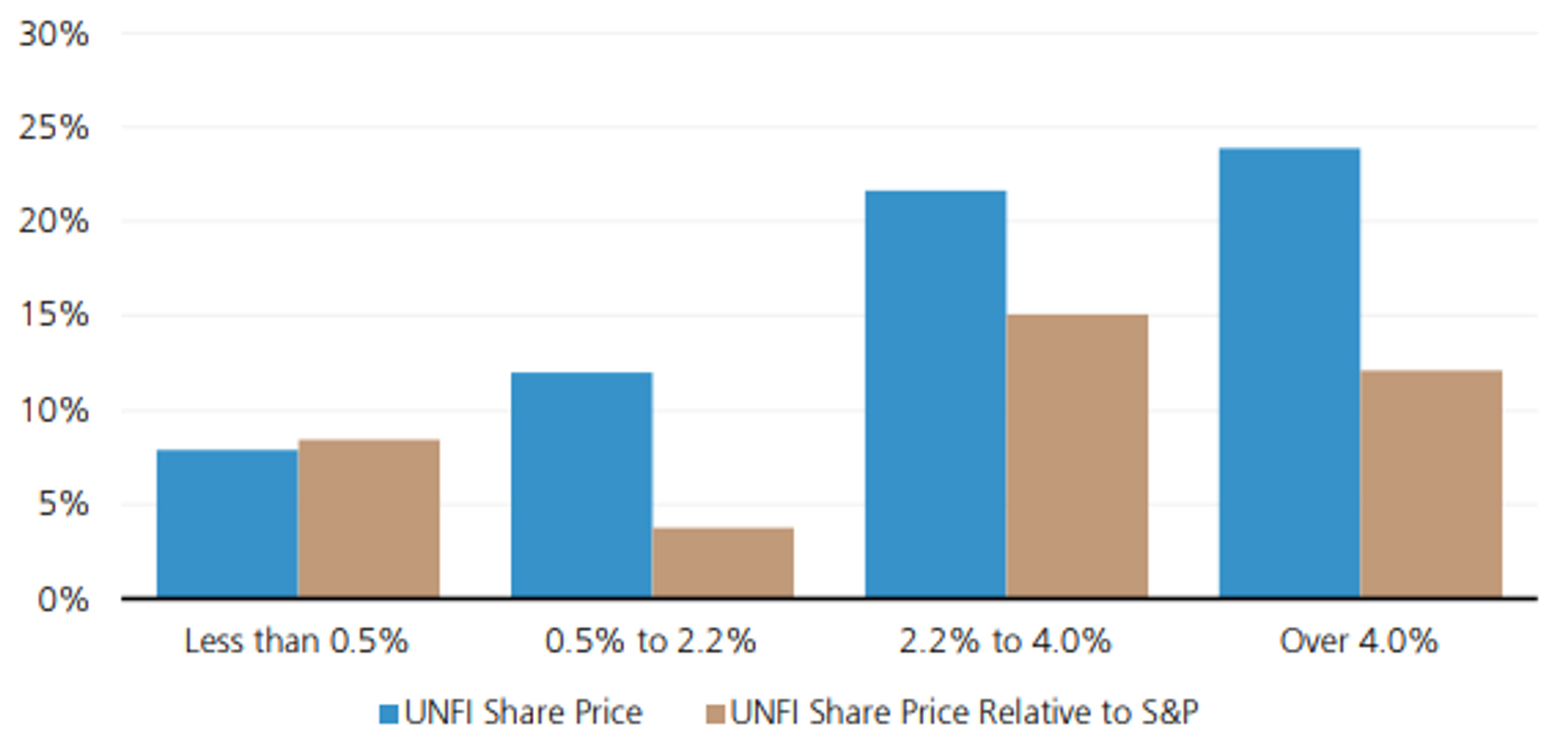

Gracias a la inflación estaban llegando más rápido de lo esperado al objetivo que tenían de $900 millones de EBITDA ajustado para 2024, de hecho, han cerrado el año fiscal con $829 millones. Algo curioso es ver como históricamente el precio de las acciones de UNFI se ha comportado mejor durante períodos de alta inflación.

Comportamiento UNFI vs S&P500 / Fuente: UBS

Su guidance actual para 2023 se sitúa en un beneficio por acción ajustado un 31% por debajo del anterior y una caída del EBITDA ajustado del 13%, mientras que las ventas aumentarán en torno a un 5%, es decir, un 1% por encima del guidance anterior. El CapEx se mantiene sin cambios en $350 millones. Con estas cifras, quedaría el guidance en un EPS ajustado en el rango de 3,05-3,90$ y un EBITDA ajustado de $715-785 millones.

Creo que estos problemas que estamos observando son temporales y dependen simplemente de realizar una mayor inversión en sus sistemas de gestión. Deberían solucionarse con el tiempo a través de la automatización de sus centros de distribución y mejora en los sistemas de información. Quieren sobre todo mejorar los sistemas que permitan integrar bien SuperValu, mejorar en la proposición de valor comercial y mejorar en la oferta digital.

El CapEx, por lo tanto, ha aumentado por varias razones, una de ellas es porque en 2021-2022 se quedaron por debajo del objetivo por falta de acceso a materiales, y esto lo quieren acelerar en 2023. Y la otra razón, y más importante, (ya que es lo que ha hecho caer a la acción) es para mejorar esta automatización de los centros de distribución.

Cuando estas empresas están creciendo en capacidad la inversión en automatización lleva mucho CapEx asociado y un periodo de aprendizaje y eficiencia. La apertura de nuevos centros de distribución tiene un período de rump-up en el que los nuevos centros no son rentables y los viejos pierden eficiencia por el traslado de operaciones. Lo mismo pasa con las localizaciones retail, si la empresa aumenta el número de tiendas e invierte en ellas vemos ahora el gasto en CapEx, pero los resultados no son inmediatos. Esta mejora se podría esperar sobre todo para los siguientes años 2024 y 2025.

Su asignación de capital, ahora, seguiría el siguiente orden:

1. Capex

2. Desapalancamiento

3. M&A

4. Recompra de acciones

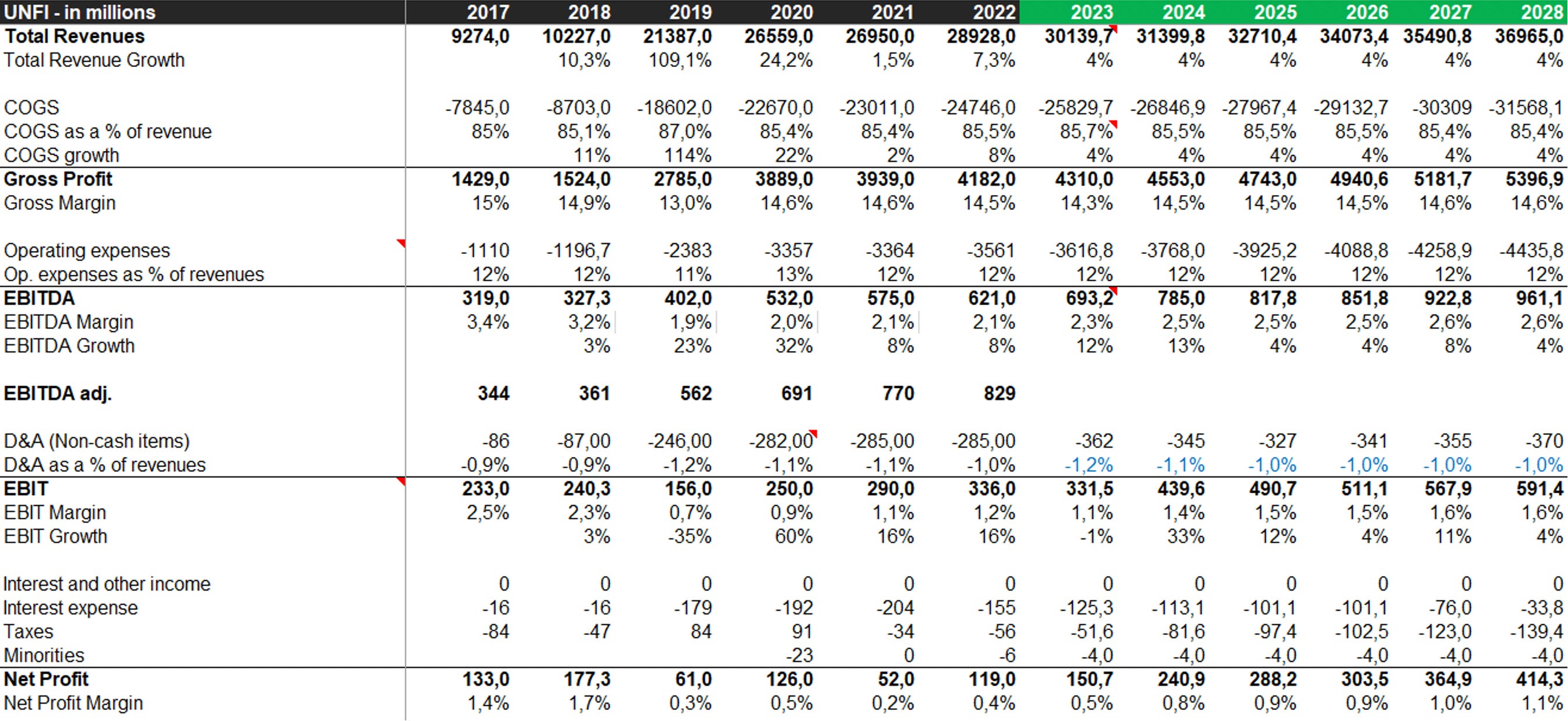

A continuación, podemos ver un resumen histórico de su P&L y también mis estimaciones. Las cuales se basan en las siguientes asunciones:

Crecimiento en ventas: He realizado un cálculo por segmentos que se acerca mucho a la expectativa del sector de crecer a un 4%.

COGS: El margen bruto espero que sea menor en 2023 debido a estos problemas temporales y que se vaya recuperando a largo plazo, incluso mejorando, teniendo en cuenta el aumento de los ingresos por servicios y las ventas por sus marcas privadas. Estimación a largo plazo en un rango aproximado del 85,5% sobre ventas.

Operating expenses: Situación normalizada a largo plazo por debajo del 12% sobre ventas.

EBITDA: El EBITDA que yo calculo es algo más bajo de lo que ellos reportan y ronda un margen del 2%. Este contiene ciertos ajustes que ellos no consideran. Es por esta razón que en la tabla hay dos EBITDAs, el mío propio (EBITDA) y el que ellos calculan (EBITDA ajustado).

Su EBITDA está ajustado es más elevado que el mío, sobre todo, porque ellos no incluyen el gasto en stock options y los cargos por LIFO. Para mí, el gasto en stock options si debe contemplarse, ya que, aun no siendo salida de caja, tiene un gasto por dilutivo para los accionistas. Y en cuanto al LIFO, la empresa justifica que la industria utiliza FIFO, y que entonces esto distorsiona sus números, más aún en una época de inflación, donde por LIFO tienes un mayor COGS y, por lo tanto, un menor margen. En mi caso, yo no ajusto mi EBITDA así, porque realmente solo es un ajuste contable y no tiene afectación en la generación de caja.

Así, el margen es creciente a largo plazo debido a la normalización y al aumento del segmento de servicios con mayores márgenes.

Depreciación y amortización: Aumento en el corto plazo debido al aumento de capex por la inversión en sistemas y normalización a largo plazo en el 1% sobre ventas.

Intereses: Decreciminento por el continuo desapalancamiento que estimo en unos $150 millones al año (analizado posteriormente).

P&L / Fuente: Elaboración propia

4. Valoración

Para empezar, y antes de ver una potencial valoración por descuento de flujos y por múltiplos, es interesante entender que cualquier empresa tiene principalmente tres fuentes de retorno para el accionista. Esto es algo que he aprendido muy bien de Edgar Férnandez (asesor de Tercio Capital) y, aunque es algo muy orientado al PE, nos puede ayudar a ver si una idea que parece mala tiene potencial. Estas tres fuentes son: el crecimiento, la expansión del múltiplo y el repago de deuda.

En esta empresa podemos analizar las tres rápidamente para hacernos una idea del potencial y después entrar más en profundidad en la valoración.

1. Crecimiento: Como hemos visto se espera que la industria crezca a un 4% anual durante los próximos años.

2. La expansión de múltiplo: De media la empresa cotiza a 10x EBITDA, ahora estaría bajo mis estimaciones a 4x de 2024.

3. El repago de deuda: Este último se entiende muy bien cuando nos imaginamos que vamos a comprar una empresa, cualquiera, y que la compramos como si fuéramos un private equity, es decir, apalancándola.

Vamos a imaginar que pagamos $100 millones, pero ponemos solo la mitad de nuestro bolsillo, es decir, $50 millones. Si con el flujo de caja que genera la empresa año tras año repagases esos $50 millones, y después la vendieras, en el peor de los casos, al mismo precio de compra, es decir, 100 millones. Por lo tanto, vendes algo que te ha costado $50 millones por $100 millones, es decir, multiplicas por x2.

Debemos tener en cuenta que cuando compramos una empresa estamos mirando el valor empresarial o entreprise value, el cual incluye la deuda y la caja, no el market cap o capitalización. Compramos una empresa y debemos hacer frente a sus obligaciones, ya que ahora son nuestras.

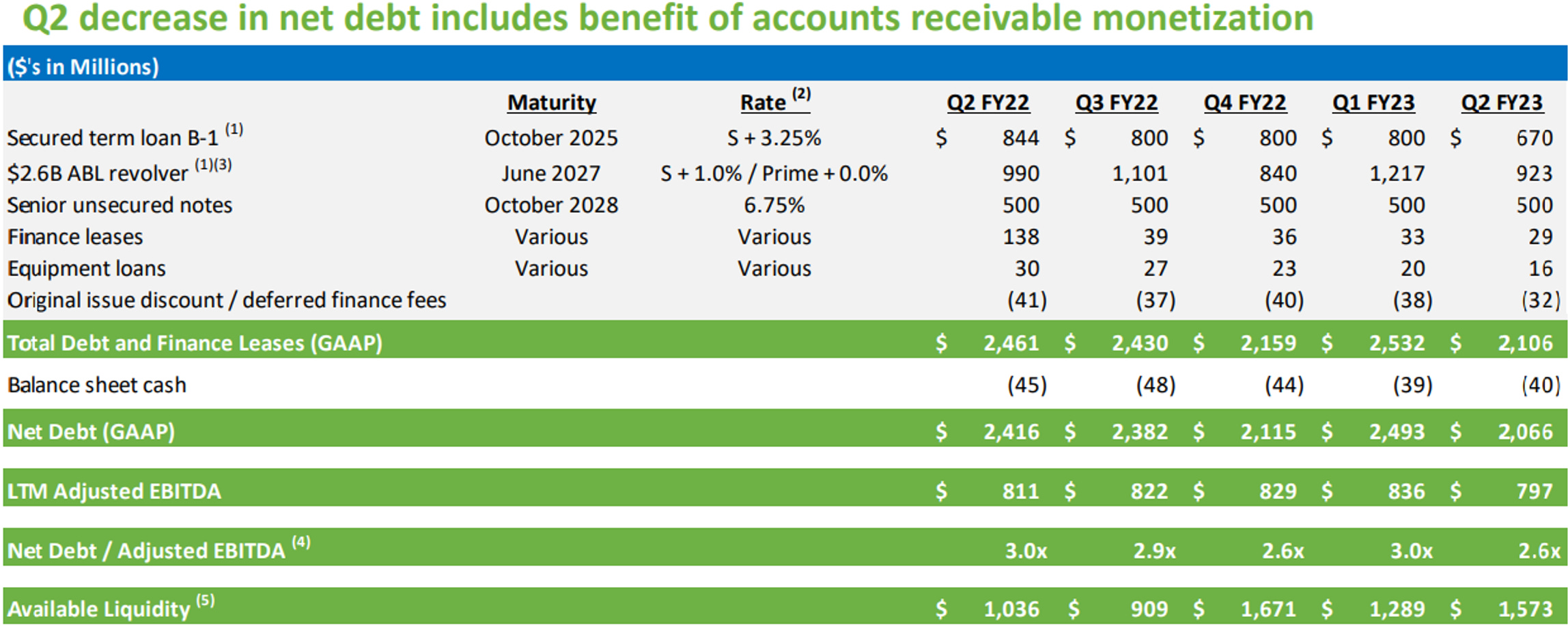

La empresa está cumpliendo su plan de repagar $150-200 millones al año en deuda. Ahora, el apalancamiento ha bajado desde a adquisición de Supervalu de 4,7x EBITDA a 2,6x y eso ya les libera de algunos covenants de deuda. De hecho, siguen con esta idea a pesar de que para 2023 sus estimaciones de capex han aumentado, como ya hemos visto, a $350 millones. Mucha gente podría tener miedo a una empresa con deuda a tipo variable ante subida de tipos agresiva, pero, la empresa está protegida puesto que tienen $1.000 millones de deuda cubierta con contratos SWAPS hasta finales de 2026.

Resumen de expiración de deuda Q2 / Fuente: Presentación UNFI

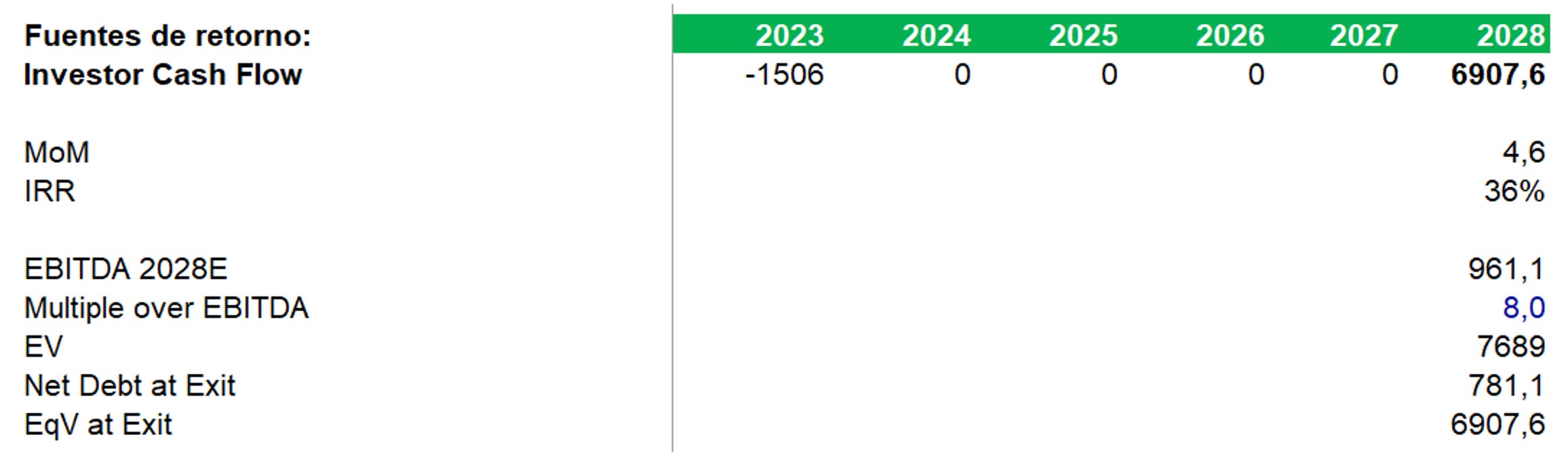

Teniendo estos tres factores vemos el siguiente resultado: una inversión de $1560 millones de capitalización de mercado que generaría un EBITDA estimado a 2028 de $961 millones, con un múltiplo de salida (es como si vendiéramos la empresa) por 8x (múltiplo EBITDA conservador) resulta en $7.689 millones, a los que le quitamos la deuda neta restante que habría pasado de algo más de $2.000 millones en la actualidad a $781 millones en 2028. Esto nos deja con un valor para los accionistas de $6.907 millones, cuando la inversión de nuestro bolsillo habría sido de $1560 millones. El retorno es del 36% y multiplicamos nuestra inversión 4,6x.

Fuentes de retorno / Fuente: Elaboración propia

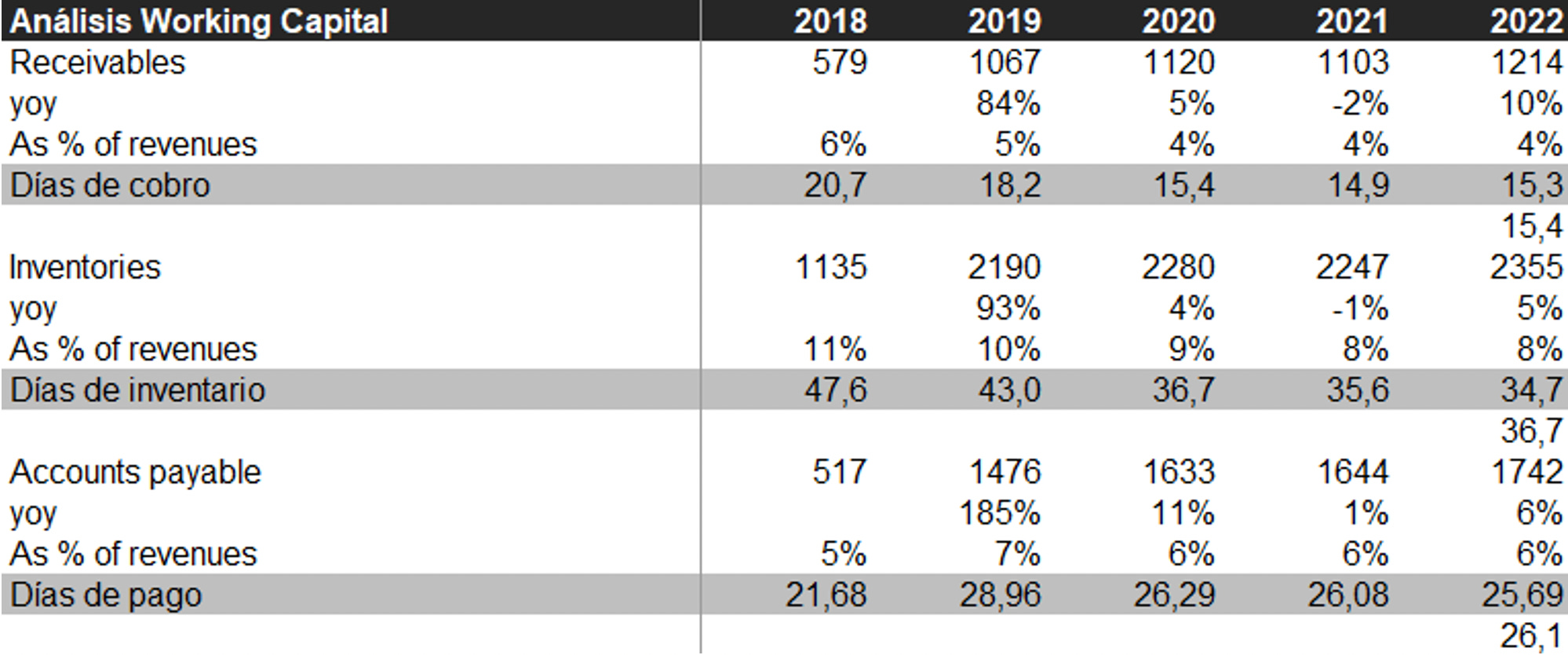

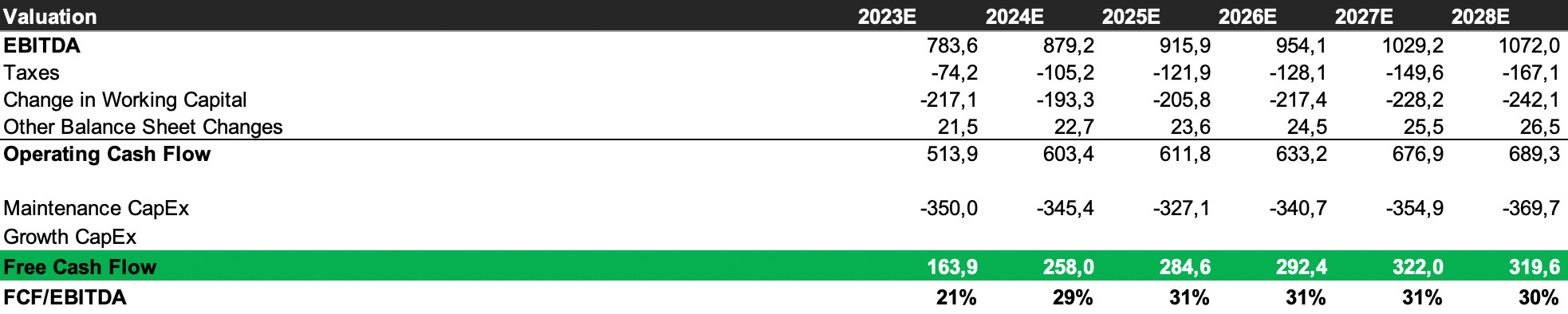

Ahora podemos profundizar más y ver una valoración por DFC. En esta empresa, el working capital tiene un gran peso, y suele drenar bastante la liquidez. Aquí os dejo un resumen que he realizado de los principales componentes:

Análisis componentes working capital / Fuente: Elaboración propia con datos de UNFI

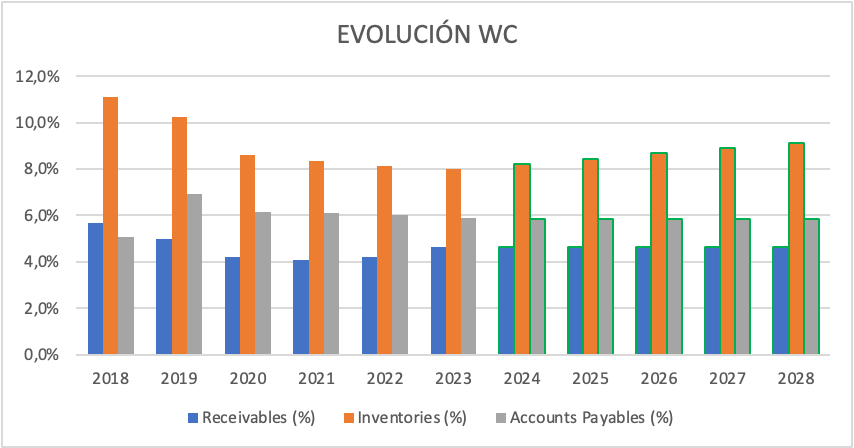

Ahora en mis estimaciones espero que esta WC se normalice en niveles pre covid a largo plazo:

Evolución WC y estimaciones / Fuente: Elaboración propia

Aquí podemos ver un análisis de mis estimaciones de flujo de caja operativo que son de unos 600-700 millones al año. Esto le deja suficiente margen para pagar el CapEx, que ahora será algo más elevado, y resulta en un Free cash Flow estable de entre los $300-400 millones. Por lo tanto, la empresa aún tendría margen para seguir repagando $150-200 millones de deuda e incluso algo para recomprar acciones (después haré un pequeño análisis sobre su plan).

Cálculo unlevered FCF/ Fuente: Elaboración propia

Cabe destacar también que la compañía recientemente sí que ha decidido monetizar sus cuentas a cobrar y adquirir parte de estas a un 1,7%. Principalmente lo ha hecho para repagar deuda a un tipo más elevado, lo que parece una buena idea de asignación de capital. Al tener tanta relevancia será muy importante monitorizar la variación del working capital.

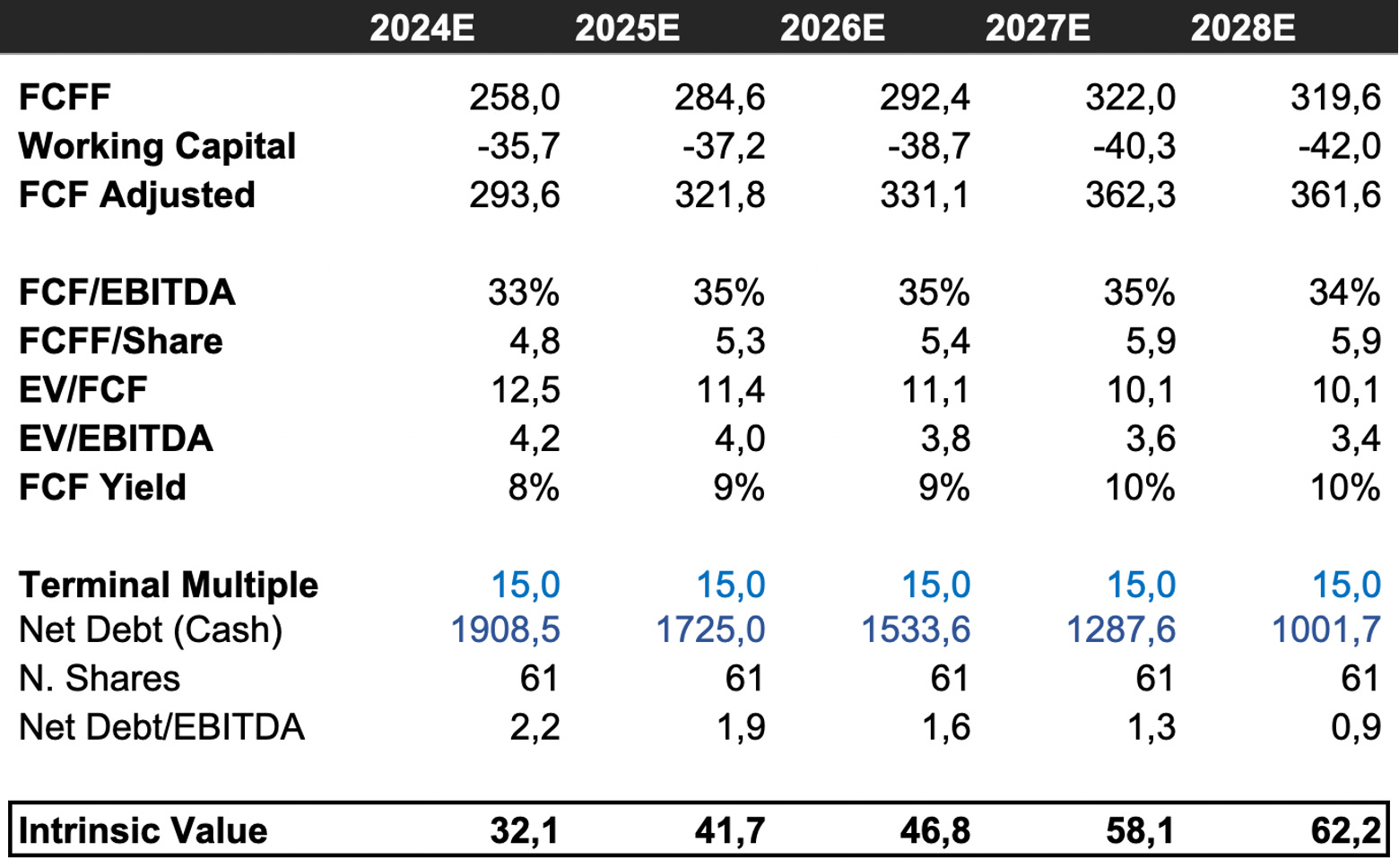

Siguiendo con esta valoración, mi valor objetivo oscilaría los $50-60 dólares por acción por descuento de flujos (teniendo en cuenta un WACC del 9,2%) cuando la empresa cotiza actualmente a $26. Es decir, que su valor intrínseco valdría el doble.

Si hacemos una valoración por múltiplos podemos ver que la compañía está a unas 10x FCF y a tan solo 4x EBITDA. Aplicando un múltiplo de salida sobre el FCF de 15x, algo muy razonable para esta empresa, nos da un valor cercano a los $60 dólares en 2028, lo que equivale a una TIR anualizada del 20% a esos 5 años vista.

Valoración por múltiplos / Fuente: Elaboración propia

5. Catalizadores

• Venta de tiendas retail: Las tiendas retail que tienen debido a la adquisición de 2018 no son su core business y tienen planteada su futura venta siempre que el precio sea adecuado. Por el momento, les sirve para adquirir know how sobre el comportamiento de los clientes y las tendencias. Esta venta se podría ejecutar por unos $1.000 millones. Por lo que, si actualmente tienen algo más de $2.000 millones en deuda neta, podrían repagar la mitad..

• Dividendo: Cualquier posible anuncio de dividendos también debería actuar como un catalizador, ya que señalaría el cambio de la gerencia de un plan de desapalancamiento a un camino de remuneración para los accionistas. Sin embargo, considero que esto es poco probable, al menos durante los próximos 12 meses.

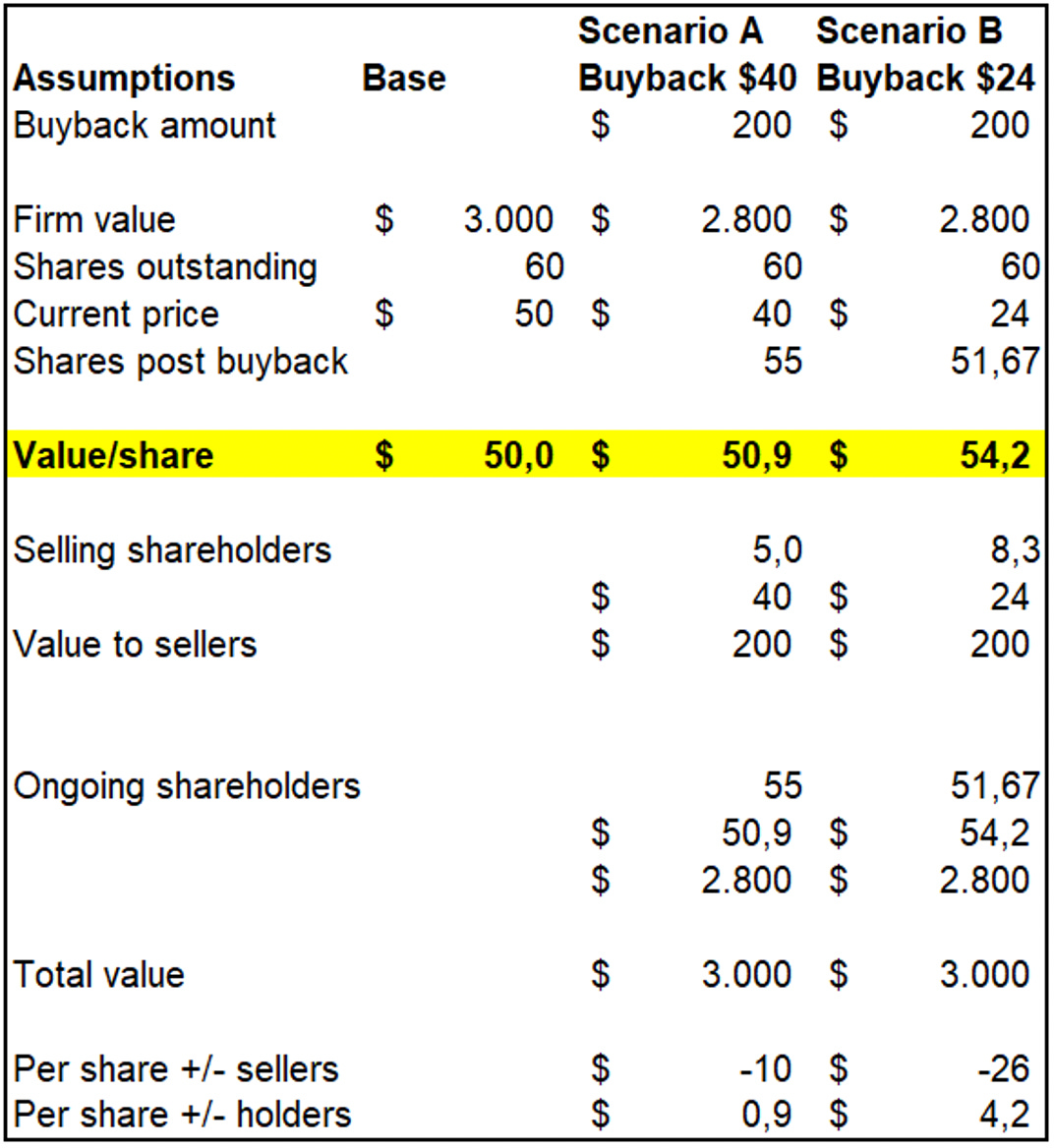

• Recompras: Actualmente la compañía tiene activo un plan de recompras de $200 millones de los cuales ya han usado $29 millones a un precio medio de $41,34. Ahora mismo UNFI está cotizando a unos $26 y con $171 millones aún pendientes para seguir recomprando, lo cual equivale a un 10% de la capitalización.

Para ser claros, la recompra de acciones infravaloradas o sobrevaloradas no crea ni destruye valor para la empresa. Transfiere riqueza de un grupo de accionistas a otro. Una empresa que recompra acciones infravaloradas transfiere riqueza de los vendedores a los que deciden quedarse como accionistas. Una empresa que vuelve a comprar acciones sobrevaluadas transfiere valor de los que se quedan a los vendedores.

Aquí vemos dos escenarios de recompra, el escenario A sería recomprar a $40, algo que ya estaban haciendo y añadía un valor de $0,9 por acción. El escenario B sería el actual, donde recompras a $24 y aumentas el valor por acción en $4,2.

Escenarios de recompra de acciones / Fuente: Elaboración propia

Repago de deuda: El repago de deuda lo estimo en $150 millones, en línea con lo que han estado haciendo los últimos años. Sin embargo, si consiguieran vender por unos $1.000 millones las tiendas y repagar todo eso en deuda, sería cancelar el 50% de su deuda. Un catalizador clarísimo, ya que la valoración cambia mucho al alza.

6. Riesgos

Pérdida de Whole Foods: Si bien el contrato entre UNFI y Whole Foods solo vence en septiembre de 2027, Whole Foods podría optar por contratar a uno de los competidores de UNFI para distribuir cualquier volumen por encima del volumen mínimo estipulado en el contrato. Como tal, la capacidad de UNFI para mantener una relación cercana con Whole Foods es clave para su futura generación de ingresos.

Mayor competencia: UNFI enfrenta una competencia cada vez mayor, particularmente a medida que la industria continúa consolidándose. No obstante, la amplia red de distribución de UNFI debería proporcionar una ligera ventaja competitiva sobre sus pares, lo que le permitiría luchar para mantener su cuota de mercado.

Sin embargo, los aumentos en los gastos operativos (por ejemplo, salarios y costos de combustible) no se traspasan al cliente. Como tal, siempre que la inflación de los gastos operativos sea inferior o igual a la inflación del producto, el flujo de efectivo de UNFI está protegido (en igualdad de condiciones).

Incapacidad para mejorar la automatización aún con un aumento de CapEx si seguimos viendo una desaceleración de la inflación.

¡IMPORTANTE! ANTES DE QUE TE VAYAS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Hola Adriá, estoy liado con el (valor empresarial) creo que te refieres el EV y si es así, no me sale el mismo resultado que a ti. No se si me puedes ayudar a comprender esto.

Hola Adrià,

en primer lugar felicidades por este completo análisis que has hecho de United Natural Food. Es una empresa que desconocía por completo y tu texto me ha llevado a estudiarla un poco a fondo.

Antes de todo, quiero serte sincero e indicarte que he leído toda la parte del análisis del modelo. Mientras que he decidido saltarme la parte de la valoración financiera, pues he querido revisar las cifras por mi cuenta.

Me llama la atención los márgenes ajustados con los que opera la compañía. Y, aunque comentas que esto lo compensa con la mayor oferta de servicios, no he visto esta mejora plasmada en la evolución de los resultados recientes.

Recuerdo que hace unos años invertí en un buen negocio de distribución, aunque en aquella ocasión era de material para el sector energético. Después de superar distintas fases del ciclo económico, los márgenes de la compañía siempre estaban en los mismos niveles. Eran inamovibles. Pues, al fin y al cabo, un distribuidor siempre está a merced de sus clientes. Y cuando más poderosos son (Whole Foods, por ejemplo), más capacidad tienen de ajustar los precios de sus proveedores.

Siguiendo con las cifras, considero que la adquisición de Supervalu de 2018 sí que deterioró las cuentas. Aunque el EBIT por acción se ha recuperado (6,5 $ en 2022 vs. 4,82 $ en 2018), el valor contable de la compañía ha disminuido significativamente (30,91 en 2022 vs. 36,62 en 2018). Quizás la compañía ganase volumen con la incorporación de Supervalu, además de presencia en distintas ubicaciones. Pero también es muy posible que saliera más cara de lo que parecía a priori.

Tratándose de una smallcap, es cierto que los cambios del “guidance” pudieran provocar una sobrerreacción del mercado. Pero, teniendo en cuenta el historial financiero, el modelo de negocio y la evolución de la compañía, yo sería precavido en considerar algunas previsiones de crecimiento, que quedan muy lejos de su comportamiento anterior.

Un saludo,

Joan