TOYA S.A $TOA

TOYA S.A $TOA

Empresa aburrida y tradicional, con crecimiento de doble dígito y retornos del 20%

En esta nueva tesis hablaremos de TOYA $TOA, una microcap polaca con una capitalización de tan solo $115 millones. La empresa salió a cotizar en 2011 y tiene un bajo free float, por lo que es muy complicado ver días donde la liquidez supere los $50.000 o $100.000. Esto la convierte en una muy buena opción para los inversores particulares y minoristas.

Se trata de una empresa en la que destacan las siguientes características:

Aburrida y fácil de entender.

Crecimiento del 10% desde 2008

Resistente a las crisis y con capacidad de acumular mucha caja en caso de recesión.

Equipo gestor con más del 50% de las acciones.

Retornos sobre el capital invertido del 20-25%.

A una valoración atractiva de 6x FCF y 4x FCF en un escenario de recesión.

Su evolución en bolsa ha sido bastante plana, sobre todo de 2014 a 2017 con un gran tramo alcista en 2018 que la llevo a tocar casi los 20 PLN por acción. Este fue un precio muy exigente que finalmente corrigió y del cual hablaremos a lo largo de la tesis. Por el momento, la acción cotiza a menos de 6 PLN y se ha multiplicado x2 desde que salió al mercado público a 2 PLN.

Evolución de TOYA en bolsa / Fuente: Google Finance

Antes de empezar, decirte que si quieres ver la tesis en formato vídeo me puedes seguir en YouTube donde tengo una serie de la cartera. De hecho, este sábado subiré un vídeo hablando de Toya y de la última tesis (UNFI).

Si quieres seguir y apoyar el proyecto de manera gratuita aquí tienes para suscribirte tanto al blog como al canal de YouTube.👇

Canal de Youtube: https://www.youtube.com/@adriarivero/

1. Descripción de la empresa y modelo de negocio

TOYA es una empresa aburrida con un modelo de negocio simple y fácil de entender. Se trata de un importador y distribuidor de herramientas eléctricas y manuales como llaves inglesas, destornilladores, taladros, etc.

La empresa se centra en dos segmentos, el doméstico y el profesional. El primero va dirigido a los no profesionales que tenemos este tipo de herramientas en casa para el uso cotidiano. Esto difiere del segundo segmento, es decir, de aquellas herramientas dirigidas a profesionales. Ya no solo porque las herramientas profesionales deben tener una mayor calidad, sino porque además deben tener una mayor durabilidad debido a que les darán un uso mucho más intenso y longevo.

La empresa fue fundada en 1990, por lo que, aún ser pequeña, cuenta con más de 30 años de historia, y actualmente tiene sus oficinas en Wroclaw, la tercera ciudad más grande de Polonia. Con el tiempo la empresa ha ido evolucionando y actualmente vende más de 10.000 productos bajo 6 marcas, cada una en un nicho especifico.

Las marcas son las siguientes:

YATO: Esta es su principal marca, con el 60% de las ventas. La empresa en este segmento vende herramientas para uso profesional dedicadas a la reparación de vehículos, construcción y jardinería como, por ejemplo, llaves inglesas. Además, desde 2017 también ha abierto una línea de productos gastronómicos.

Esta marca es la más importante y es concebida en el mercado como una de las mejores en relación calidad-precio. De hecho, la investigación realizada por el Karella Research Institute for B2B Research and Solutions en su informe "Managerskiy, Tools and Power Tools 2019" de marzo de 2019 afirma que la marca Yato es conocida entre los profesionales. Aunque el conocimiento espontáneo de la marca es relativamente bajo, ya que solo el 2% de los encuestados indicó a Yato como la primera marca, mientras que Bosch y Makita registraron un 82% y un 73%, el conocimiento de la marca estaba en el 56%. Así, que, aunque obviamente no llegue al nivel de preferencia de las grandes marcas, tiene un alto nivel de notoriedad.

VOREL: Esta marca se dedica a vender herramientas también para profesionales, pero más enfocadas al Do it youself. Constituye el 20% de las ventas de la empresa y algunos ejemplos son llaves inglesas y destornilladores.

STHOR y LUND: En este segmento junto dos marcas, ya que son bastante parecidas. Ofrecen herramientas eléctricas útiles en trabajos de renovación, acabado y decoración de hogares.

FALA: Se trata de accesorios y repuestos para baños, como grifos, juegos de baño y ducha.

FLO: Está centrada en herramientas para el mantenimiento de jardines como tijeras de podar o motosierras.

Marcas de TOYA / Fuente: Web TOYA

La empresa diseña los productos y los distribuye, pero externaliza su producción a China (algo que es muy común en el sector) y posteriormente los transporta en barco. Por ello, es importante que TOYA mantenga una supervisión de la calidad de su producción y distribución bajo cada marca.

La empresa vende a todo el mundo, pero se centra en los mercados de Europa Central, Meridional y Oriental: rumano, húngaro, checo, alemán, balcánico y ruso, ucraniano, bielorruso y lituano. Así, sus productos se envían a más de 100 países a todo el mundo a partir de cadenas minoristas y distribuidores locales.

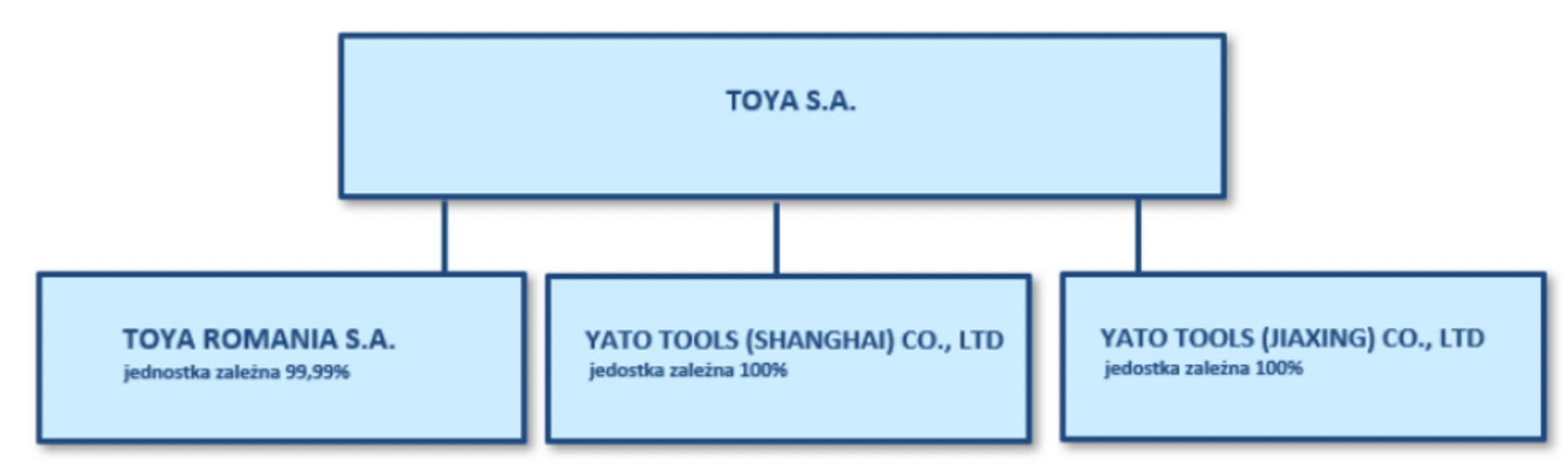

Antes de entrar en sus diferentes divisiones, hablemos de su estructura como entidad. La sociedad matriz se encuentra en Wroclaw, Polonia, como ya hemos comentado. Desde ahí se gestiona la estrategia de la empresa y toda la estructura. Toya cuenta en Polonia con dos centros logísticos, uno en el propio Wroclaw y el otro en Nadarzyn.

Después, la empresa tiene presencia en Rumanía con TOYA Rumanía S.A. Esta filial se estableció en 2003 y tiene su centro logístico en Bucarest, la capital. En 2019 la empresa se expandió e inauguró un nuevo centro de oficinas con almacén de más de 700 metros cuadrados.

Como segunda filial tenemos YATO Tools Shanghái, que se creó en 2008 como una empresa de control de la fabricación con sede en la propia Shanghái. La empresa se hizo con el 100% de la empresa en 2013 y ya desde entonces se ha centrado en construir una red de distribución en provincias individuales de China para encontrar y capacitar personal de ventas y preparar la expansión a los mercados globales. Esto ha permitido la consolidación y exportación de productos YATO directamente a clientes y distribuidores en el sudeste asiático, África, Australia y el Medio Oriente.

Por último, tenemos YATO Tools Jiaxing, la filial más reciente (2019) con sede en Baibu Town, China. En la sede se está construyendo un nuevo centro de logística y distribución.

Estructura TOYA / Fuente: Informe anual 2022

Estructura corporativa / Fuente: Presentación TOYA

La red de proveedores con los que colabora está significativamente diversificada. Durante muchos años, Toya ha estado cooperando con más de 100 proveedores extranjeros y más de 70 nacionales, gracias a los cuales ha establecido contactos comerciales a largo plazo. Una gama tan amplia de proveedores asegura un alto grado de independencia e incluso permite a la empresa reforzar su posición negociadora. Esta posición se ve reforzada por la presencia de las filiales Yato Tools (Shanghai) y Yato Tools (Jiaxing), ambas gracias a la mayor confianza de los fabricantes asiáticos en el mercado local.

Aquí os dejo un resumen de su historia por si queréis profundizar más:

2001: Creación de TOYA S.A.

2001: Construcción de un moderno centro de distribución y logística en Wrocław y establecimiento de una sucursal de TOYA S.A. en Pruszków, cerca de Varsovia.

En 2002 se estableció la rama TOYA SA Kryniczno. Toya Golf & Country Club y la construcción de un área exclusiva de TOYA Golf.

2003: Creación de TOYA Romania en la capital Rumanía, Bucarest.

2003: Diversificación de marcas e inicio del desarrollo dinámico de las marcas YATO, STHOR, VOREL, POWER UP, FALA, FLO.

En 2006, se abrió TOYA GOLF – Master class glof course.

2007: Creación de una sucursal en Nadarzyn, cerca de Varsovia, con un moderno centro de distribución y logística..

2008: Creación de YATO China en Shanghai, un moderno centro de oficinas y logística con una superficie total de más de 3000 m2

2011: TOYA S.A. debuta en la Bolsa de Varsovia y se separan de su otra rama de negocio de golf en una compañía aparte.

2012: Inauguración de la tienda polaca en línea toya24.pl con una amplia gama de productos de todas las marcas de TOYA.

2014: Adquisición del 100% de las acciones de la empresa china YATO Tools (Shanghái) Co, Ltd.

2016: Debut en el sector del equipamiento gastronómico profesional y apertura de una segunda tienda online en Polonia - yatogastro.com.

2019: Establecimiento en China de la filial YATO Tools (Jiaxing) Co., Ltd.

2019: Inauguración de la nueva oficina y almacén de TOYA Romania en Bucarest (Rumanía).

2020: Ampliación de la superficie de almacenamiento de la sucursal de Nadarzyn, cerca de Varsovia, a 26.370 m2

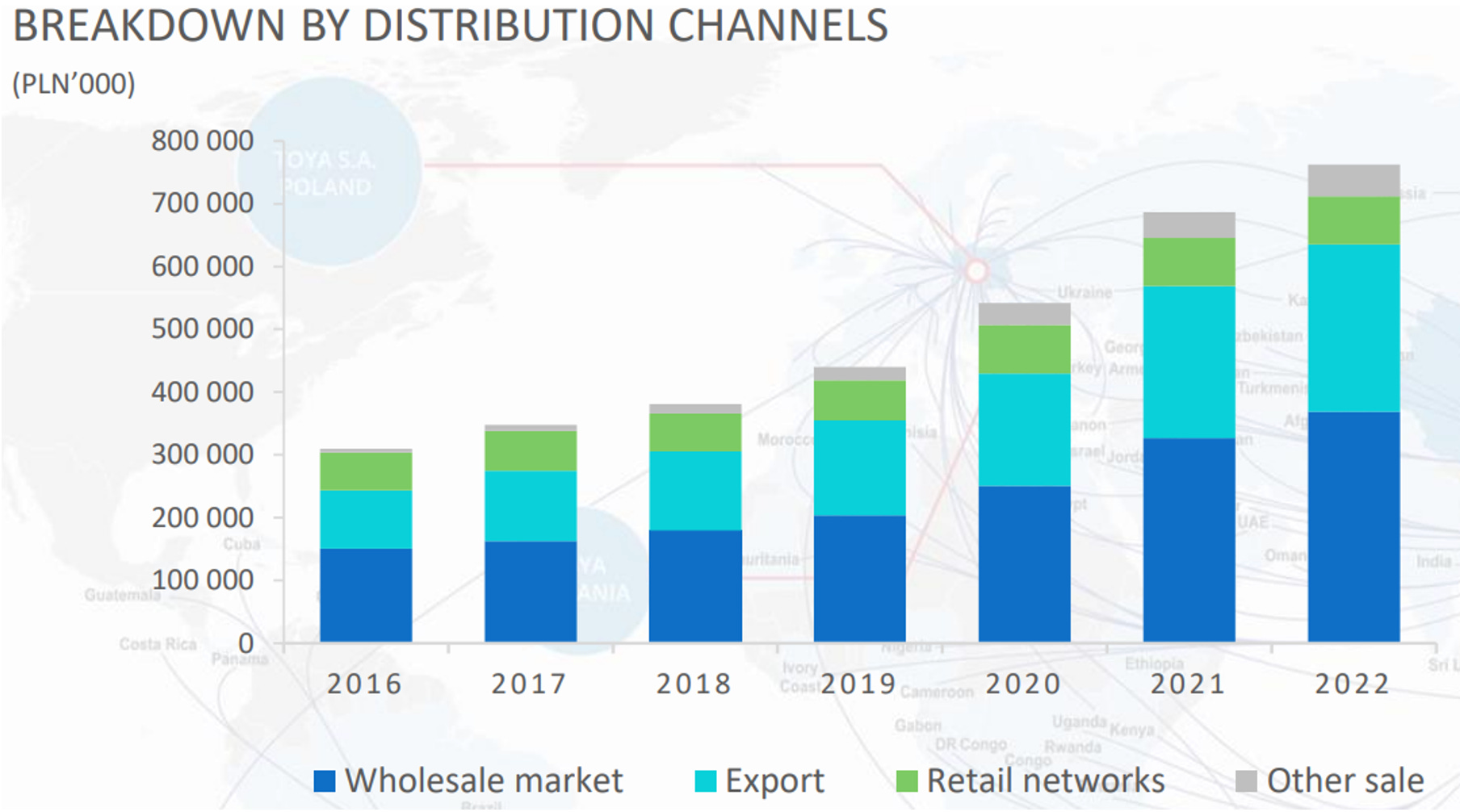

La empresa divide sus actividades en cuatro segmentos: mayorista, cadenas minoristas, tienda online y exportación.

1. Las ventas de exportaciones son aquellas que se realizan fuera de Polonia, es decir, en sus divisiones de Rumania y China.

2. Las ventas mayoristas son aquellas realizadas al por mayor en Polonia, Rumania y China.

3. Los ingresos por ventas a cadenas minoristas provienen de Polonia y Rumania.

4. Por último, las ventas online realizadas a través de su página web y Amazon. Todas las subsidiarias venden online, y aunque la mayoría de las ventas provienen del segmento mayorista, el segmento online ha estado ganando mucha cuota de mercado los últimos años.

Viendo su tendencia al alza, he analizado los principales aspectos de su página para ver el funcionamiento, la calidad y el soporte. Sin yo dominar este terreno, he podido observar que la página está hecha a código con java script, por lo tanto, es personalizada y no una plantilla. Esto, aun haciendo más lento y costoso cualquier cambio, le permite llevar la web al nivel que quieran, ya que la posibilidad de expansión es enorme.

La web se ha hecho por una empresa de marketing digital externa de Polonia que parece seria. Sin embargo, esto podría tener un punto negativo, ya que entonces puede ser que no tengan el total control de la página web.

En términos de SEO, la página parece estar bien optimizada, tiene 150.000 visitas al mes, un muy buen volumen. Además, tiene una buena experiencia de usuarios para convertir mejor, con promociones, pop-ups poco invasivos, etc. Como punto negativo, decir que la web es un poco lenta al cargar debido al servidor, con el volumen que tienen actualmente deberían encontrar uno más ágil y rápido. Sin embargo, esto no supone ningún problema, ya que es fácil de cambiar.

La web está bien posicionada y aunque no está aún en el top 10, es la empresa número 41 de jardinería, casa y hogar en Polonia (midiéndolo en tráfico). El bounce rate parece alto, pero es el normal dentro del sector. Algo muy interesante es que la media de visita de páginas es muy elevada, en concreto de 3,6, y la retención media también es muy buena, actualmente en los 3 minutos. Esto nos indica que la gente navega por la web y tiene un interés en varios de sus productos.

Análisis página web / Fuente: Similarweb

Por la parte de venta en Amazon, también quiero añadir que las valoraciones de los principales productos son positivas. Se podría considerar que tienen una buena relación calidad-precio.

Aunque posteriormente analizaremos el crecimiento y estimaciones de sus segmentos, aquí dejo un resumen de la evolución desde 2016:

Evolución por segmentos / Fuente: TOYA IR

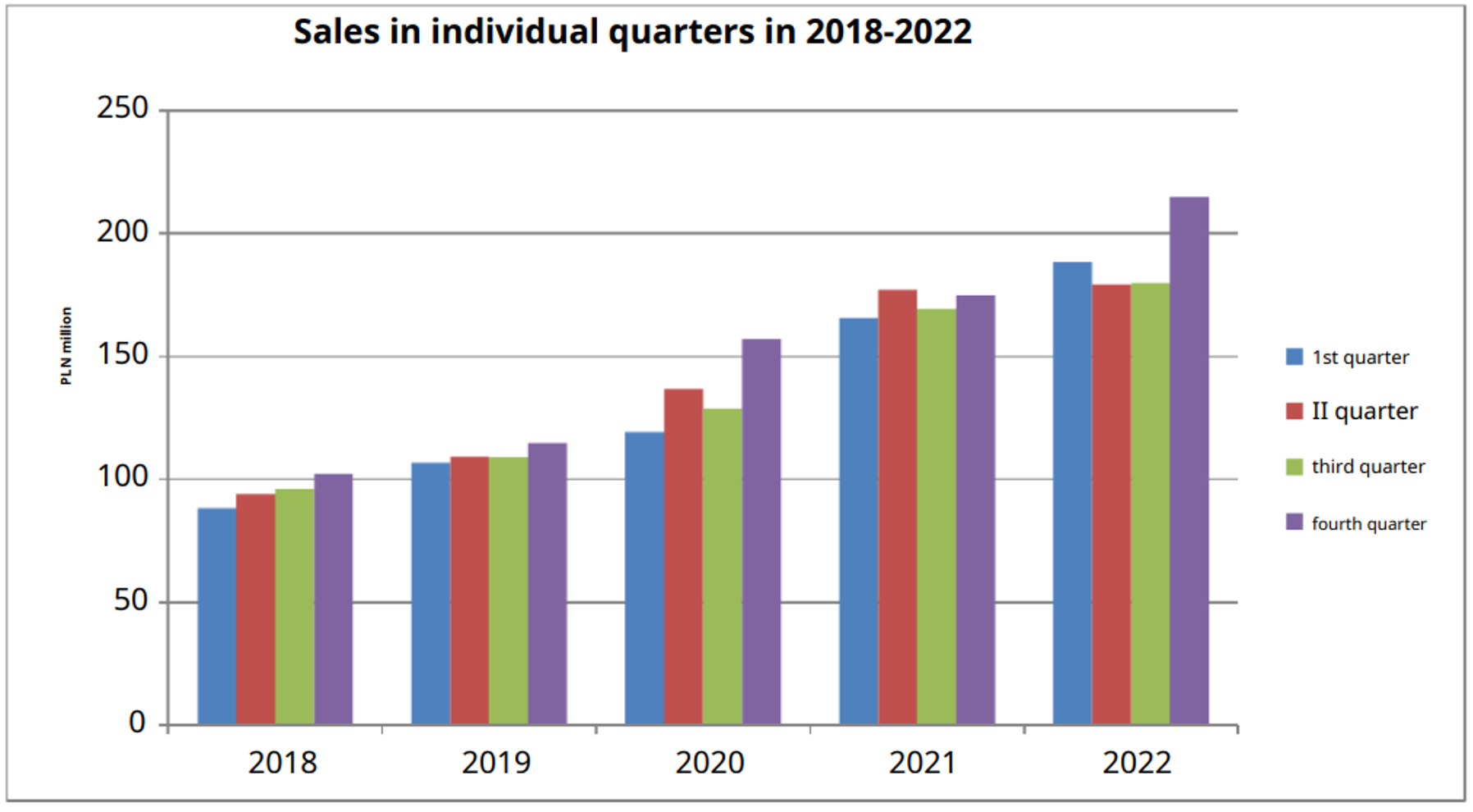

Es interesante ver que en este sector no hay mucha estacionalidad. El nivel más bajo de ventas generalmente ocurre en el cuarto trimestre del año. Las razones de la estacionalidad son principalmente climáticas (menor demanda a finales de la temporada de otoño e invierno), menor tendencia de los clientes de la compañía a acumular inventarios de bienes y disminución de la actividad en las industrias que utilizan herramientas y herramientas eléctricas.

Evolución ventas trimestrales / Fuente: TOYA IR

2. Industria y contexto

Como ya he comentado, estamos ante un negocio maduro, aburrido y además fragmentado. Se espera que la industria de herramientas manuales crezca al 4-5% de 2020 a 2030 alcanzando más de $30.000 millones en 2030 desde los $21.000 actuales. Por el lado de las herramientas eléctricas, se espera un crecimiento algo mayor del casi 6% de 2022 a 2028. Por lo tanto, estimar un crecimiento medio del 5% me parece razonable.

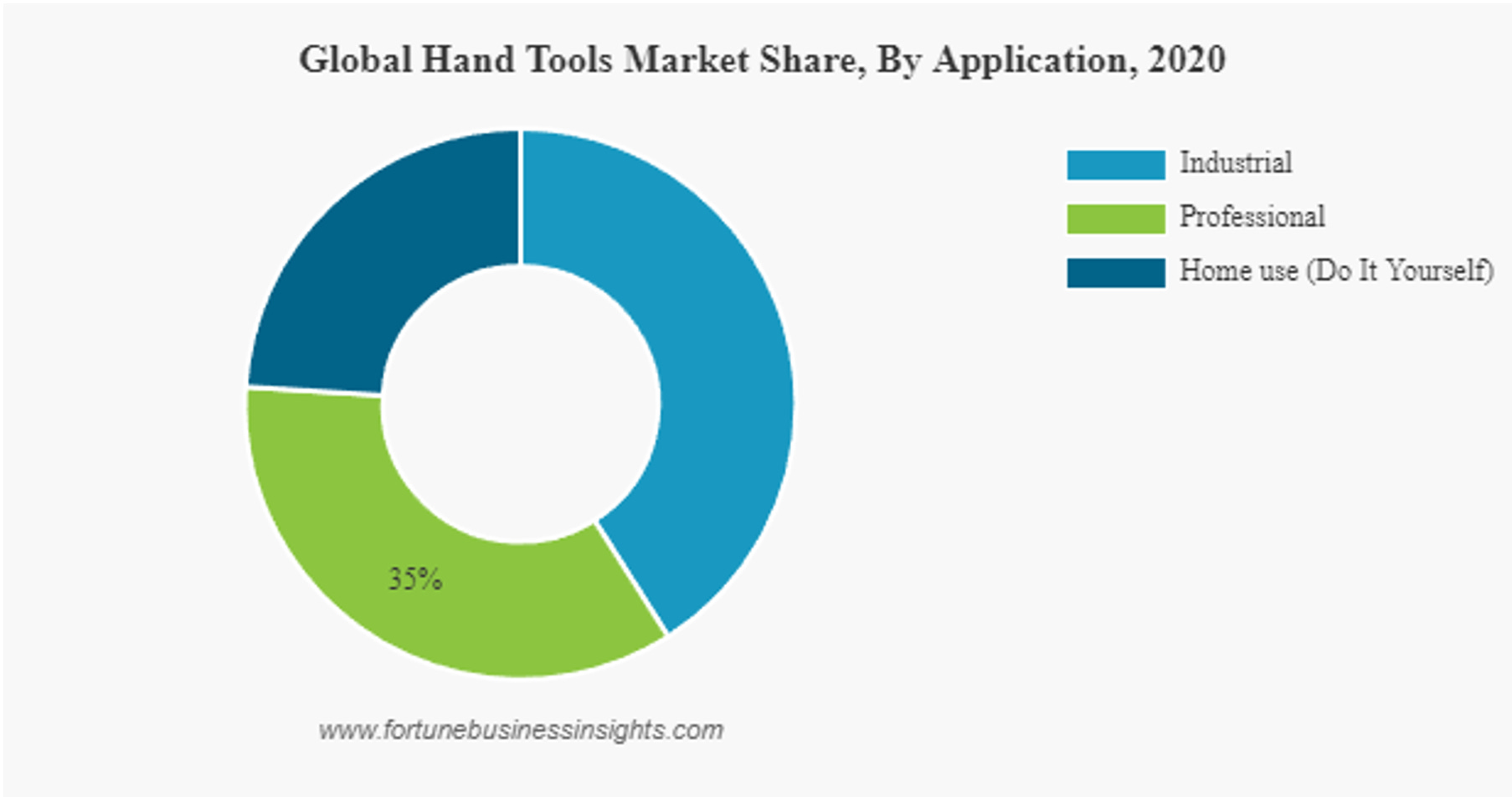

La mayoría del mercado está en manos de los clientes industriales y profesionales:

Fuente: Fortune Business Insights

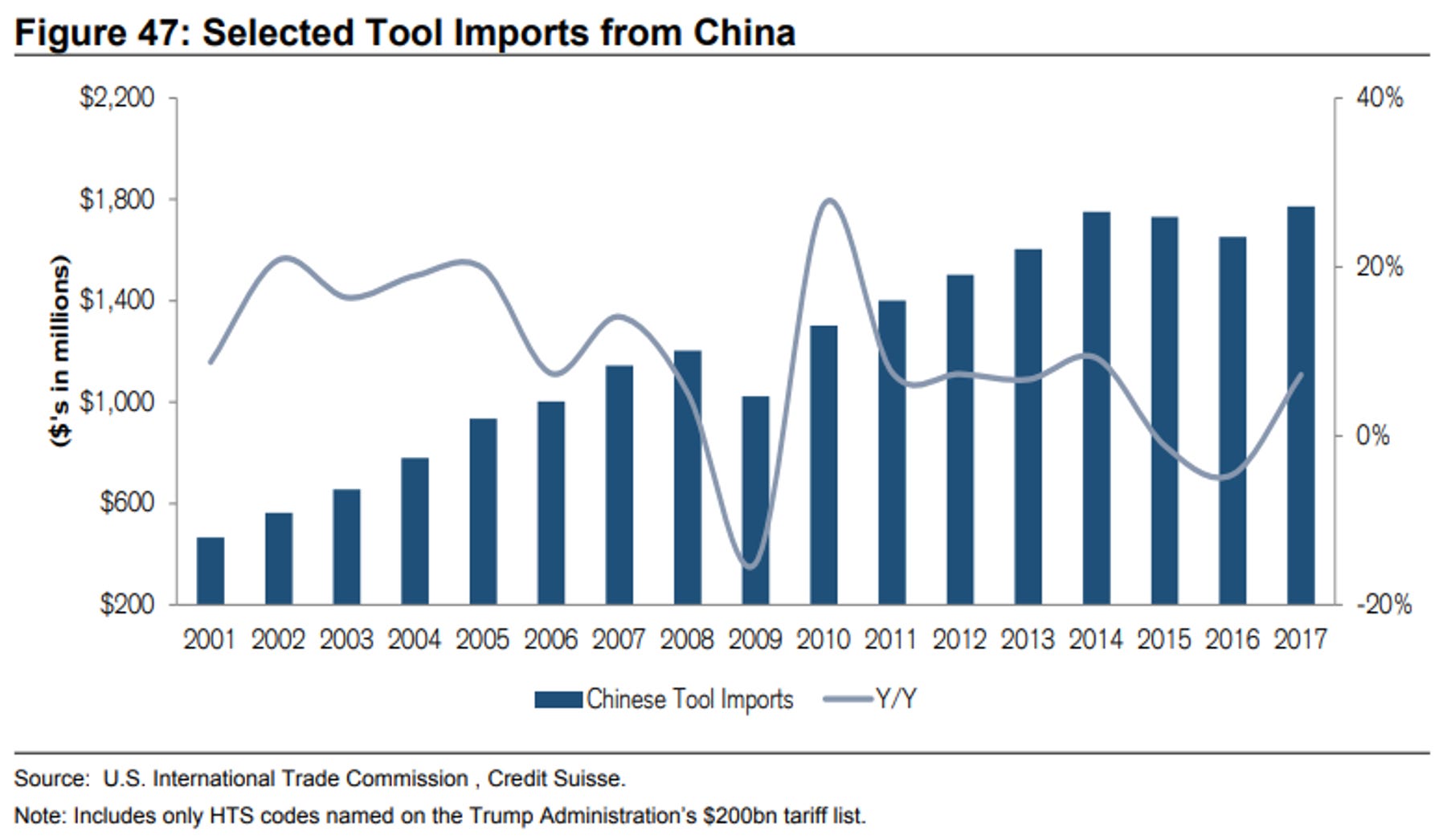

En este sector las empresas acostumbran a utilizar un sistema de fabricación chino para reducir sus costes. Aunque no he encontrado datos más actuales, se importaron $1.772 millones en herramientas manuales de China en 2017, siendo este un aumento del 7% respecto 2016.

Además, las importaciones han crecido a una tasa compuesta del 4% durante la última década y han aumentado un 313% desde el 2000. Esto se compara con $595 millones y un crecimiento compuesto del 4 % durante el mismo período en Taiwán, el segundo país con más importaciones. En términos más generales, China representó el 37% de las importaciones en 2017.

Importaciones chinas de herramientas / Fuente: Credit Suisse

A nivel mundial, el mercado de herramientas manuales está dominado por la región APAC, y es probable que esta tendencia continúe también en los próximos años. También se prevé que el mercado de la región experimente la mayor tasa de crecimiento debido a su población en rápida expansión, alta tasa de urbanización y aumento en el poder adquisitivo del consumidor.

China generó la mayor participación de ingresos, del 36,5% en el mercado APAC en 2021. Esto se debe a los enormes sectores de fabricación, automóvil, aeroespacial, construcción naval, electrónica y construcción del país. Estas industrias continúan dando tracción a la demanda de herramientas manuales en el país. Y esto favorecería el crecimiento de las filiales chinas de TOYA, que los últimos años han crecido por encima del 20%.

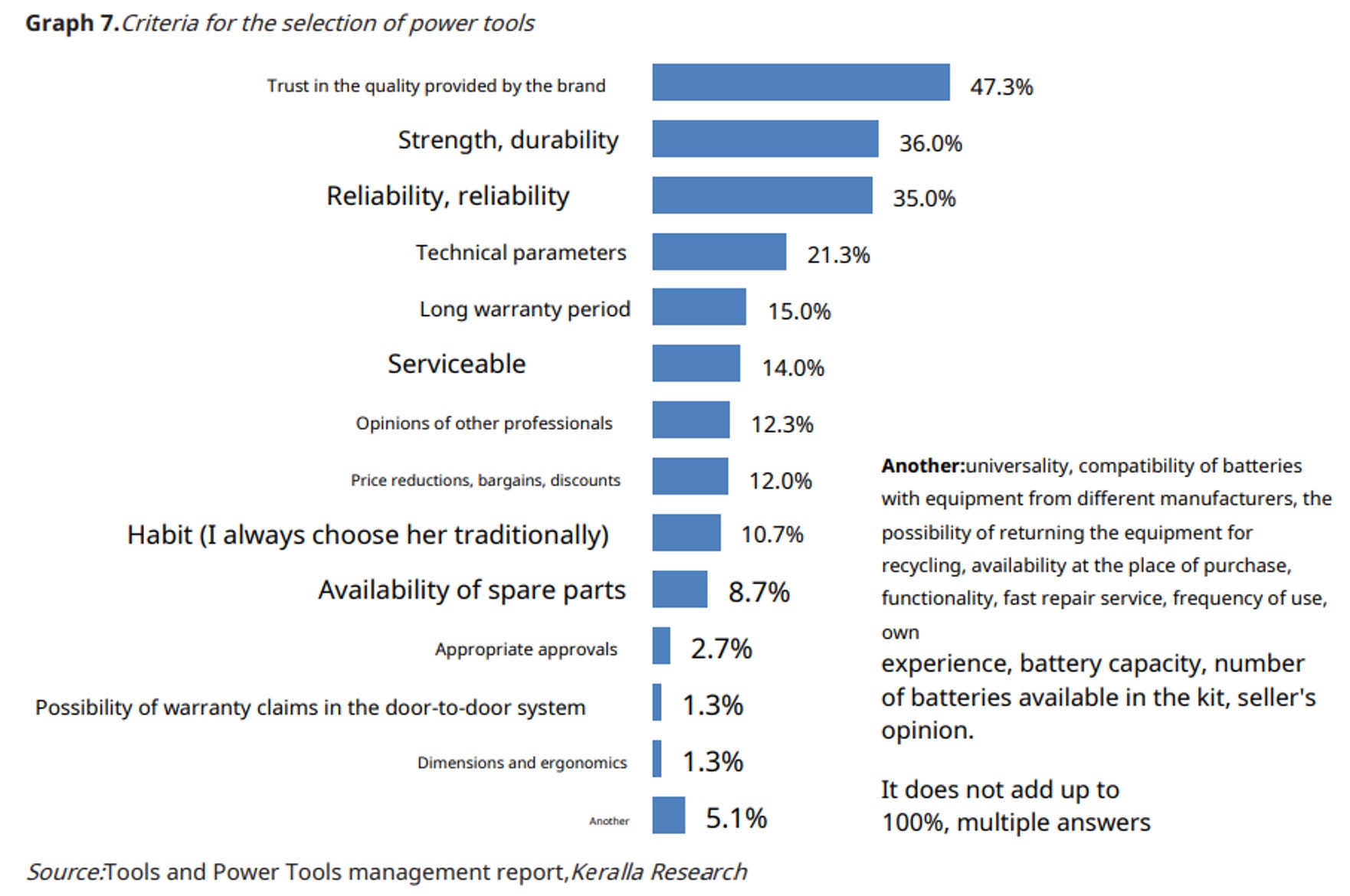

A continuación, también quiero mostrar varias conclusiones extraídas del “Informe de herramientas de investigación y herramientas eléctricas de Keralla” donde se analiza el comportamiento y las preferencias de los compradores de herramientas.

En el sector, las características clave para comprar productos eléctricos son varias, pero destaca la confianza como factor clave en la elección sobre todo de herramientas eléctricas seguida de la fuerza y la durabilidad.

Criterio de elección de herramientas eléctricas / Fuente: Keralla Research

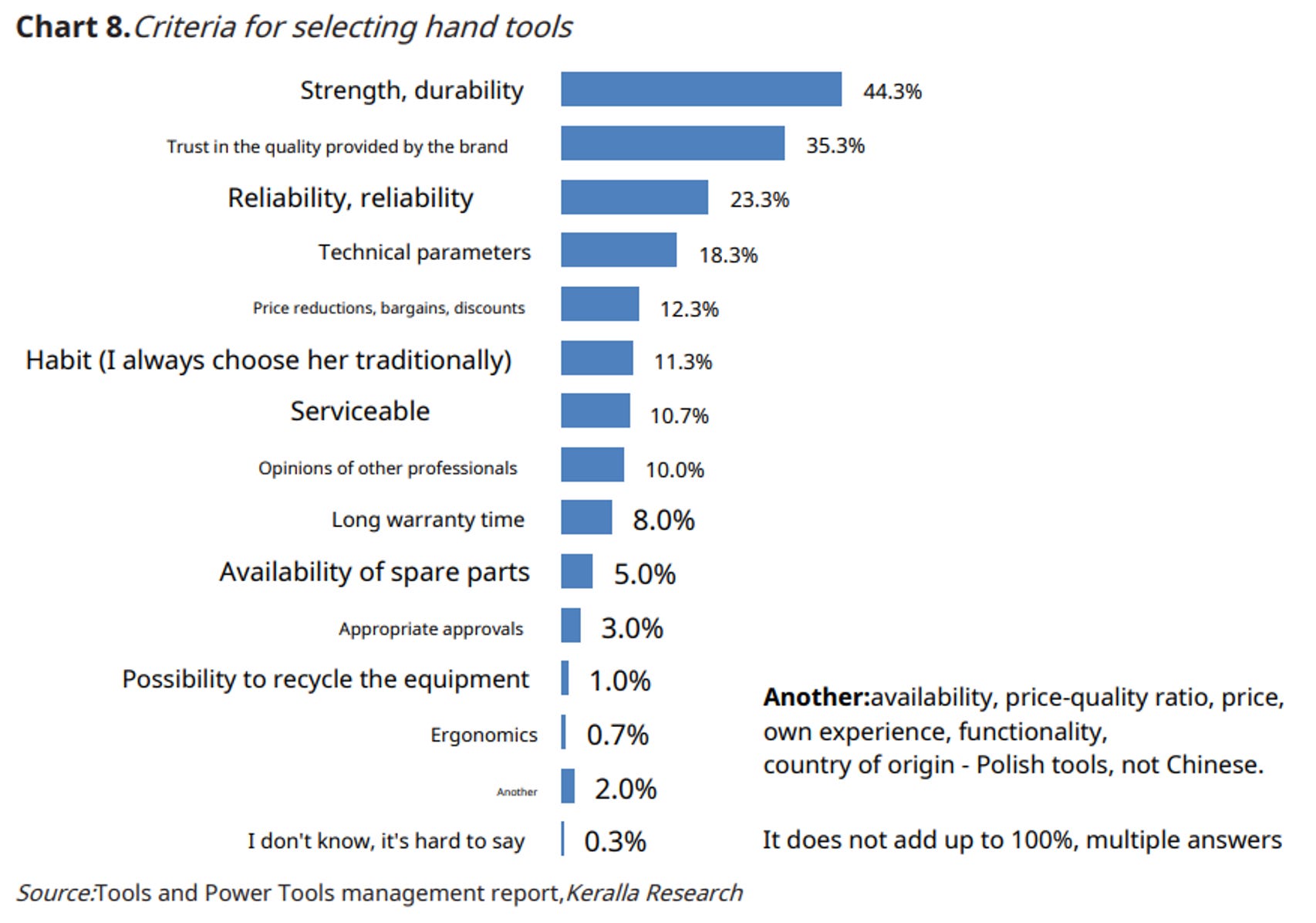

Por otro lado, al comprar herramientas manuales se puede concluir que los profesionales siguen razones similares a las de la elección de herramientas eléctricas. Sin embargo, anteponen el criterio de la durabilidad del equipo, para luego confiar en la calidad que ofrece la marca.

Criterio de elección de herramientas manuales / Fuente: Keralla Research

Los lugares más populares para comprar herramientas manuales y eléctricas son las tiendas especializadas y los mayoristas, de hecho, TOYA, donde más vende es en la parte mayorista. Las tiendas especializadas tienen la ventaja del asesoramiento profesional de los vendedores.

Lugares donde comprar herramientas eléctricas y manuales / Fuente: Keralla Research

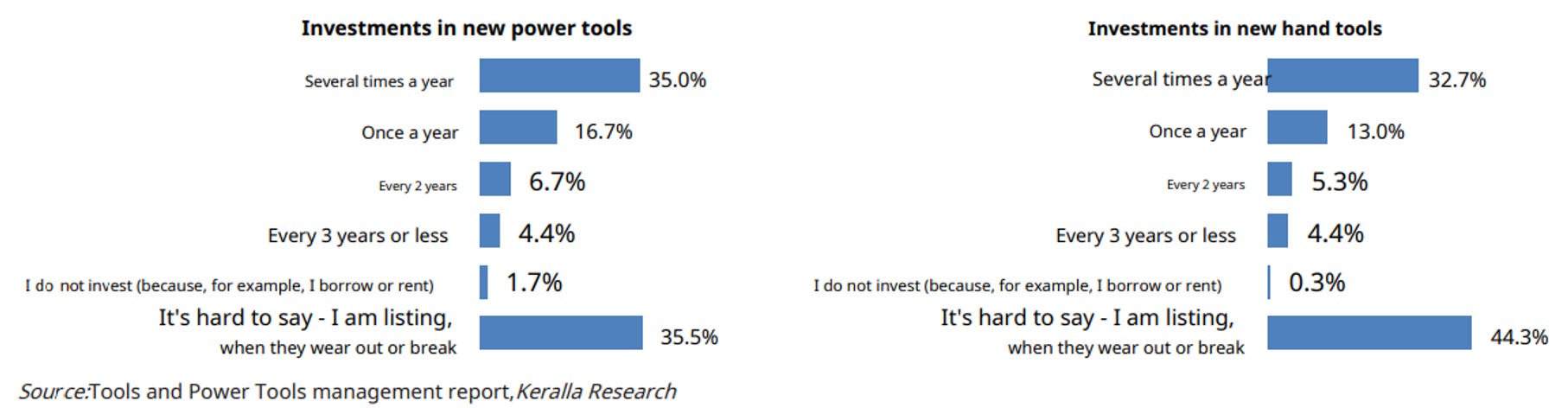

El comportamiento de los compradores profesionales es mucho más reiterado que el aficionado y suele comprar varias veces al año o después de que el equipo se haya desgastado. Cabe mencionar que ha surgido un pequeño porcentaje de usuarios que utilizan el alquiler de equipos, pero es muy bajo.

Comportamiento de compradores de herramientas eléctricas y manuales / Fuente: Keralla Research

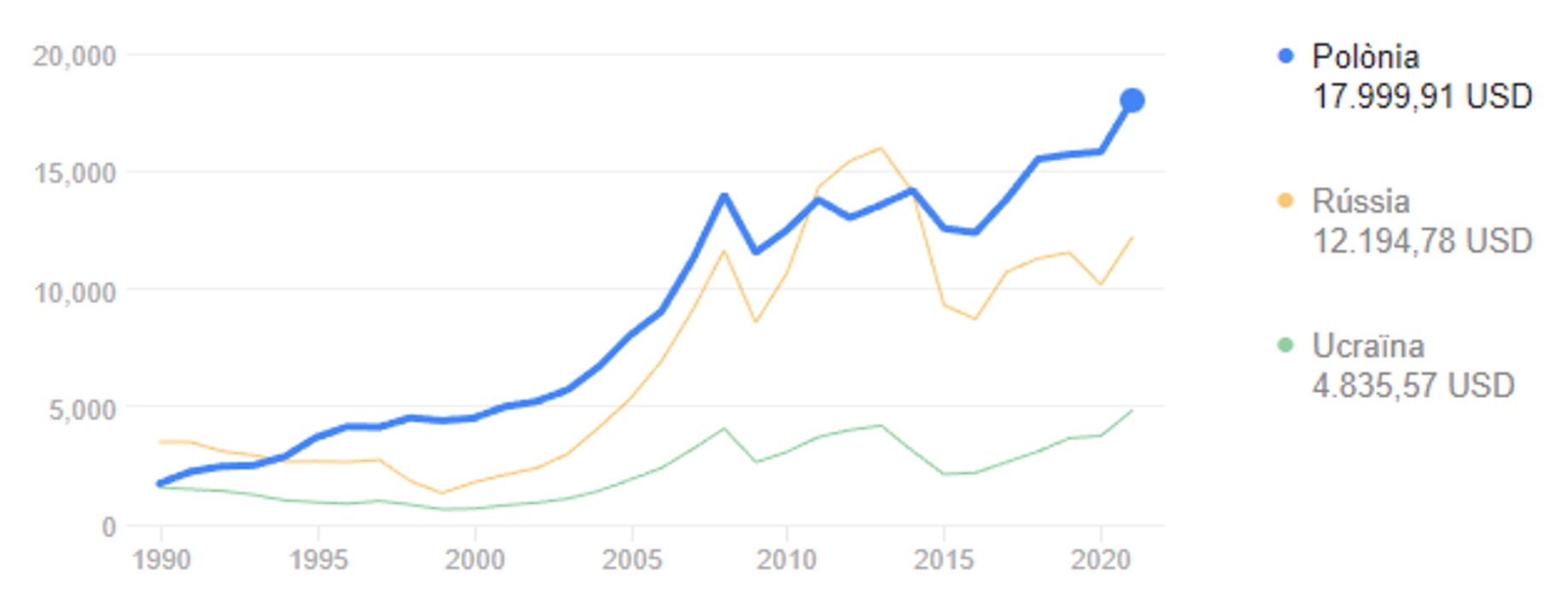

Algo que he visto y que me ha parecido interesante comentar, es cómo el aumento de las tasas hipotecarias tiene un efecto de enfriamiento en la actividad de compra de viviendas que afecta también a sector, algo que, de hecho, vivimos actualmente. Es cierto que entonces las personas se mudan menos y comienzan a invertir más en las casas que tienen, ya que las perspectivas de irse en un futuro cercano son menores. Esto acostumbra a ser positivo para el sector. Sin embargo, en aquellos tiempos pasados de aumento de las tasas hipotecarias, los consumidores no tenían que luchar al mismo tiempo contra la inflación como ahora. Como resultado, las personas no solo no compran productos para arreglar sus nuevos hogares, sino que también retrasan los proyectos de mejora en los hogares existentes para ahorrar dinero. Aún así, esto es algo que a largo plazo no debería afectar. Y más aun teniendo en cuenta que, aunque la inflación de Polonia sea más elevada, se trata de una población que no deja de aumentar su poder adquisitivo a tasas elevadas.

PIB per Cápita Polonia / Fuente: Banco Mundial

3. Fundamentales y estrategia

Toya es una empresa con crecimiento. Ha conseguido crecer por encima del sector cómodamente consiguiendo un CAGR del 10% desde 2008. En los últimos años está incluso creciendo a ritmos más elevados que han superado el 20% tanto en ventas como en beneficios.

Si miramos el crecimiento real podemos poner un poco de perspectiva viendo que la inflación en Polonia acostumbra a ser superior a la de Europa. Aún así, el crecimiento real ha sido de doble dígito los últimos años menos en 2022 donde el problema inflacionario y el aumento muy agresivo de los tipos cubren un crecimiento real negativo del -3,37%.

Crecimiento real y nominal / Fuente: Elaboración propia

El principal driver de crecimiento es la marca Yato, que ha crecido a un 24% desde 2018 en comparación a un 8% de las otras marcas. En cuanto al segmento geográfico, aunque todos los territorios están creciendo a doble dígito desde 2018, destacan las filiales asiáticas donde existe un alto crecimiento por su rápida expansión.

Ingresos por marca y geografía / Fuente: Informe TOYA

La mayoría de los ingresos provienen de la venta mayorista, la cual tiene un peso del 48% sobre las ventas en 2022 y se mantiene estable. Como ya hemos visto es uno de los principales canales de compra en el sector. La parte exportadora está creciendo a ritmos elevados por la propia expansión geográfica de la empresa. El segmento retail es el de menor crecimiento y se está viendo muy absorbido por el segmento online, que ha pasado de suponer un 3% sobre las ventas en el 2017 al 7% en 2022.

Análisis ventas / Fuente: Elaboración propia

La empresa ha tenido un posible beneficio a través de la pandemia debido a la mayor compra de herramientas y accesorios para casa. Esto se podría desacelerar algo ahora juntamente con el aumento de tipos de interés que afectaría más a la parte de clientes no profesionales (la minoría).

TOYA tiene márgenes muy estables que rondan el 36% en cuanto a margen bruto y el 14,5% operativo. Se ha notado una bajada de los márgenes por la presión de costes, como el coste de utilities como electricidad y gas y transporte. Además de que los costes de compra por el nivel de USD/PLN han afectado negativamente.

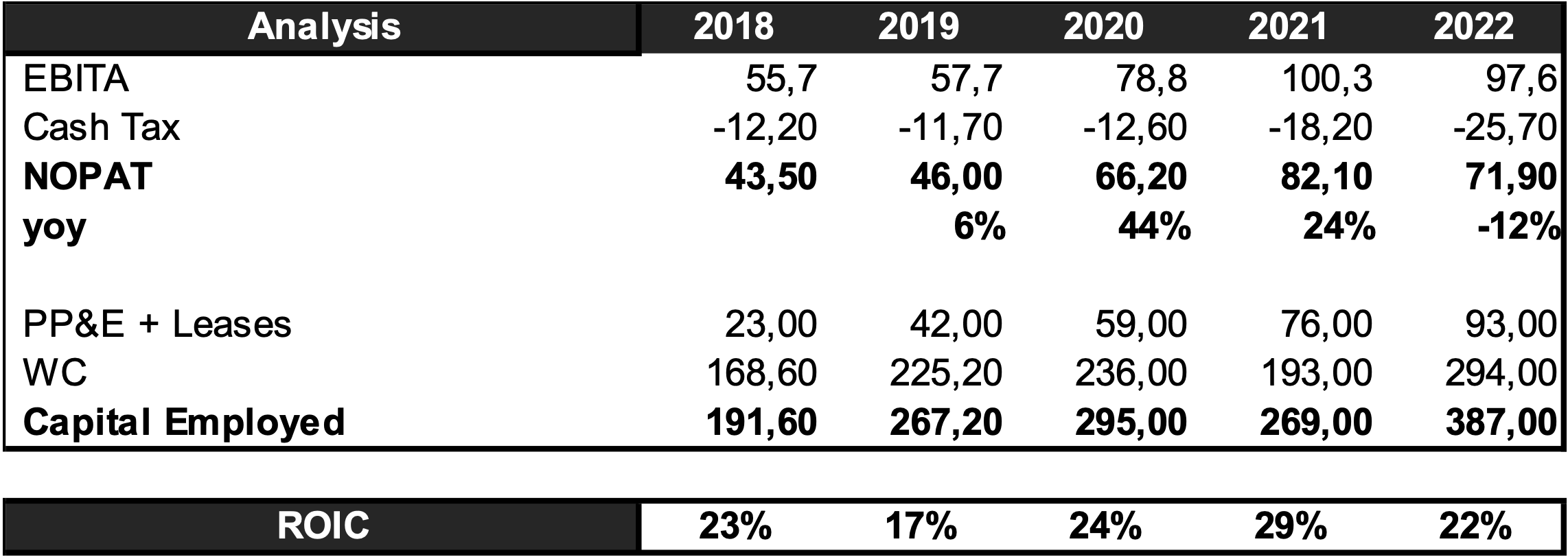

Análisis P&L / Fuente: Elaboración propia

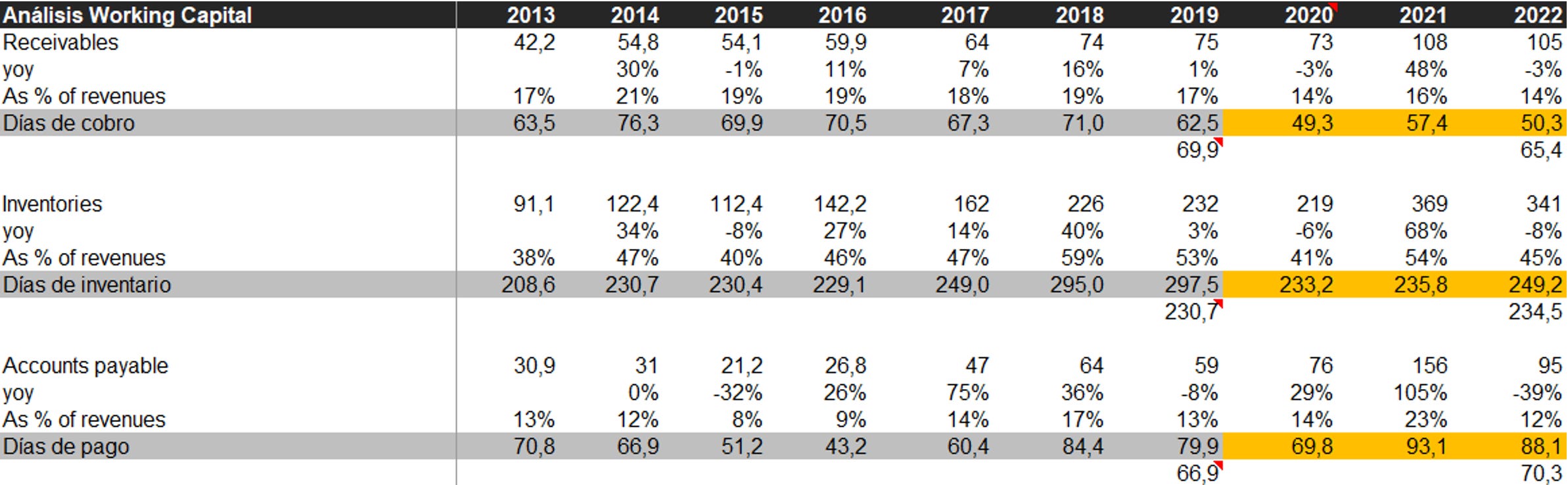

Una parte importante que analizar es el working capital. En estas empresas este es positivo, por lo que drenan liquidez al crecer, es decir, primero pagan y luego cobran.

Desde la entrada en la pandemia, la empresa ha vivido ciertos cambios en el circulante. La conclusión que yo extraigo es que, en 2020, por la ruptura de las cadenas de suministros no les llegaba inventario, pero seguían vendiendo. Después, en 2021 hicieron acopio para poder hacer frente a todos los pedidos.

El decrecimiento de las cuentas a cobrar puede haber venido por cambios de condiciones de cobro y también por el incremento de la parte online que se paga en el momento de la compra, normalmente.

En el caso de las cuentas a cobrar creo que el aumento, sobre todo en 2021 proviene de ese aumento de pedido que no se había podido hacer en 2020 o de cambios en condiciones.

pd: Tengo aún que aclarar varios aspectos del working capital con el equipo gestor

Análisis WC / Fuente: Elaboración propia

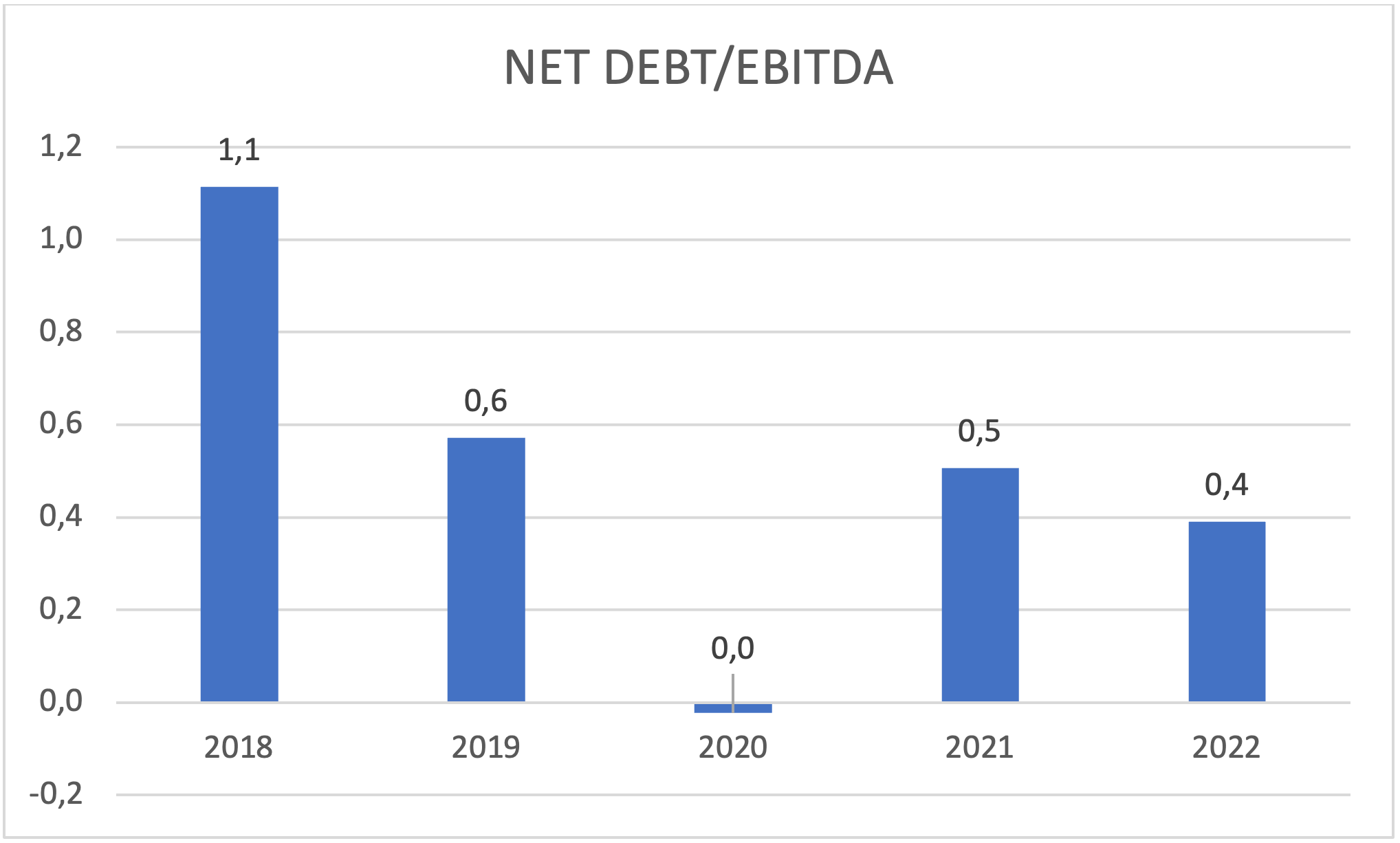

La empresa utiliza préstamos a corto plazo para financiar el working capital, y eso puede ser peligroso para empresas con mucha deuda, pero no es el caso de TOYA, que históricamente se ha mantenido por debajo de 1x deuda neta/EBITDA.

Deuda neta/EBITDA / Fuente: Elaboración propia

La empresa tiene un perfil asset light. El capex ronda solo el 1-2% sobre las ventas, ya que TOYA no fabrica los productos, solo los comercializa bajo su marca. El capex reciente más elevado es debido a la nueva inversión de almacenen China, pero no es algo recurrente.

Capex sobre ventas / Fuente: Elaboración propia

Así, la empresa está consiguiente altos retornos elevados que llegan a una media del 23% desde 2017:

ROIC TOYA / Fuente: Elaboración propia

En cuanto al capital alocation de la empresa, principalmente destina su dinero a reinvertir en el negocio para conseguir sus objetivos:

1. Desarrollo del canal exportador: Aumentar sistemáticamente el número de clientes y fortalecer su posición en muchos mercados europeos locales. La compañía planea fortalecer aún más su posición en los mercados clave de Europa del Este, así como en Hungría, la República Checa y Alemania. Fuera de Europa, en los mercados africano, asiático y sudamericano.

2. Desarrollo y gestión de productos: Durante muchos años, la empresa ha ido introduciendo varios cientos de nuevos productos a su oferta cada año, ampliando líneas de productos, actualizando y modernizando el portafolio de su oferta. Este proceso requiere un amplio conocimiento sobre el producto, los hábitos y expectativas de los clientes y sobre cómo configurar las tendencias de ventas. Lo lleva a cabo un equipo de Gerentes de Producto que participan en ferias de la industria en todo el mundo y tienen muchas reuniones con proveedores.

Es cierto que en ocasiones la empresa paga un dividendo, ahora del 5%, de forma inconsistente, dependiendo de si puede reinvertirlo en crecer o no. Durante los últimos años, en mi opinión no tendría que haber repartido dividendo sobre todo en 2021 debido a que venían de una situación en la que iban a necesitar un gran nivel de pedido de inventario que iba drenar el flujo de caja.

En cuanto a recompras, los últimos años TOYA solo ha recomprado 3.288.615 acciones 2017, destinando 29,6 millones PLN para esta operación. La empresa ahora podría estar planeando otra recompra de sus propias acciones por 15,7 millones PLN, lo cual sería solo un 3,5% de la capitalización actual, pero daría signos al mercado de su infravaloración.

En lo que respecta al M&A, la empresa no ha dicho demasiado pero parece que el equipo gestor quiere hacer algún movimiento, y no me extrañaría que fuera algo estratégico para expandirse más geográficamente.

Dividendos y recompras / Fuente: Presentación TOYA

4. Competencia

No es fácil encontrar empresas cotizadas de este sector, o por lo menos empresas pequeñas. Sin embargo, sí que tenemos ejemplos de grandes compañías como Makita, Black & Decker o Techtronic.

Aunque no me parece correcto comprar las empresas por los múltiplos de su sector o competidores, las valoraciones de estas que acabo de mencionar son mucho más elevadas que las de Toya, pero recordemos que la empresa polaca capitaliza apenas a $100 millones contra empresas de miles de millones. Aun así, dejando de lado los últimos meses de mayor presión bajista en el sector, sobre todo por ejemplos como un short report a Techtronic o la mala gestión de deuda e inventarios de Black & Decker, la industria lo ha hecho muy bien en bolsa a lo largo del tiempo.

Black & Decker: 16,5% desde la crisis de 2008 hasta su último máximo.

Evolución Black & Decker / Fuente: TIKR

Makita: 17% desde la crisis de 2008 hasta su último máximo.

Evolución Makita / Fuente: TIKR

Esto, aunque no quiere decir nada, nos indica que algo bueno debe tener el sector.

Toya en bolsa no ha hecho demasiado por el momento, pero tubo un gran desempeño en 2017-2019 que acabo en tragedia.

Evolución en bolsa de TOYA / Fuente: Google Finance

Hubo un gran escándalo en 2018 en Polonia que involucró a GetBack y Altus TFI (un gran administrador de activos). Hubo algunas acusaciones de fraude que terminaron provocando redenciones masivas en Altus. Eran accionistas de casi el 10% de Toya en ese momento.

Ninguno de los grandes accionistas de Toya, ni privados ni institucionales, intervino para comprar las acciones que estaban siendo objeto de una venta forzosa. Para ser justos, cotizaban a 27x EV/EBIT en su punto máximo, algo muy exigente.

En solo 3 meses el precio bajó más de un 50%. Dado ese doloroso recuerdo, imagino que nadie tenía prisa por empezar a comprar acciones. Ahora, 3 años después, el precio es el mismo que después de la quiebra, mientras que la empresa genera casi el doble de beneficios. Como crítica al equipo gestor, creo que tendrían que haber dado algún tipo de señal al mercado recomprando acciones en ese momento.

Toya ha tenido un crecimiento elevado de doble dígito superior a casi todos sus competidores más próximos, también le ha sido más fácil al ser mucho más pequeña. Su margen operativo es de los más altos debido a su modelo de negocio, ya que difiere de los demás a excepción de Makita. Ambos externalizan la producción a China, de hecho, Makita tiene plantas en ocho países del mundo (Japón, China, Rumania, Tailandia, Reino Unido, Brasil, Estados Unidos y Alemania); y alrededor del 90% de los productos que fabrican son en el extranjero. Mientras tanto, otras como Black & Decker, aunque solían hacerlo, ahora se han trasladado a lugares más locales de fabricación, no teniendo esta estrategia muy buenos resultados los últimos años.

Comparaciones competidores / Fuente: Elaboración propia

Para entender un poco como afecta el apalancamiento en este sector de financiación del WC tenemos al líder, Black & Decker. Recientemente, los niveles de inventario han crecido hasta niveles insostenibles y el liderazgo de la empresa ha tenido que reducir la producción. La empresa ha estado activa en fusiones y adquisiciones durante los últimos años, asumiendo una carga de deuda que ha alcanzado nuevos niveles al mismo tiempo que ha generado el retorno de capital más bajo en más de 10 años. Moody's ahora proyecta una deuda ajustada a EBITDA de alrededor de 4,8x. a finales de 2023 (2,5x antes) y 3,7x a finales de 2024.

Ahora las señales de advertencia son claras. La gerencia destacó en la llamada del tercer trimestre que la reducción de inventario era una prioridad principal. Por lo tanto, la conversión de inventario en flujo de efectivo fue un tema prioritario de cara a las ganancias del cuarto trimestre y han comentado que un retorno a los márgenes brutos históricos del 35% para 2025, y márgenes brutos en el rango medio del 20% para fines de 2023.

También, como caso más aislado, decir que Techtronic ha sufrido un short attack: “Estamos cortos en los valores de Techtronic (669 HK, o "TTI"), una empresa de herramientas eléctricas que ha estado inflando sus ganancias de manera espectacular durante más de una década con contabilidad manipuladora. Una amplia "caja de herramientas" de juegos de contabilidad ha permitido a TTI diseñar una línea de tendencia de margen de ganancias tan perfecta que no existe de otra manera en la Tierra. De todas las empresas públicas con ingresos de más de mil millones de dólares en todo el mundo, TTI es la única cuyo margen bruto ha aumentado cada medio año, de forma secuencial, durante diez años seguidos”:

Short Attack Techtronich / Fuente: Jehoshaphat research

Esta situación en algunas de las empresas más grandes, pue son ha extendido mucho optimismo en el sector, pero Toya sigue su camino y estas son las principales características que podríamos definir:

1. Marca Yato fuerte y reconocible (casi el 70% de las ventas).

2. Diversificación geográfica.

3. Fuerte posición de la compañía en mercados clave.

4. Muy buenas relaciones con productores asiáticos de mercancías de Toya.

5. Gestión eficiente de la cadena de suministro.

5. Equipo gestor

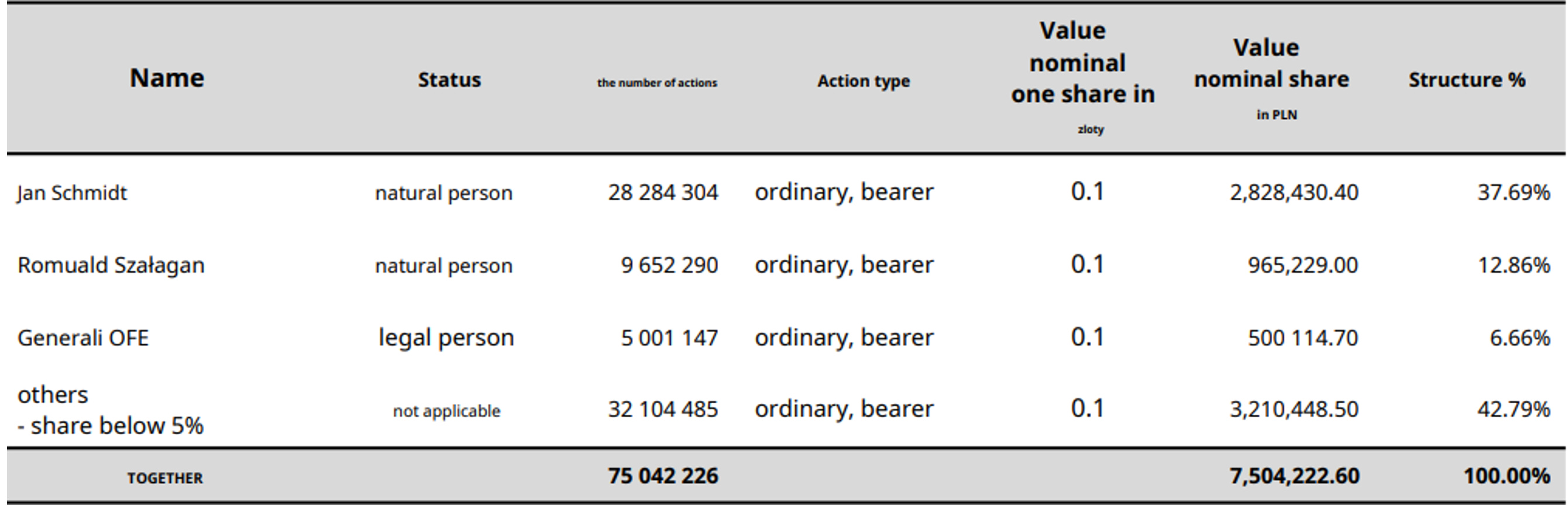

La empresa tiene skin in the game, Jan Szmidt es el fundador y miembro de la junta con un 37,5% de las acciones. Romulad Szalagan es cofundador y tiene el 12,9%. Es decir, entre ambos tienen más del 50% de la empresa.

Grzegorz Pinkosz es también una persona clave y ejerce como presidente en la empresa desde 1999.

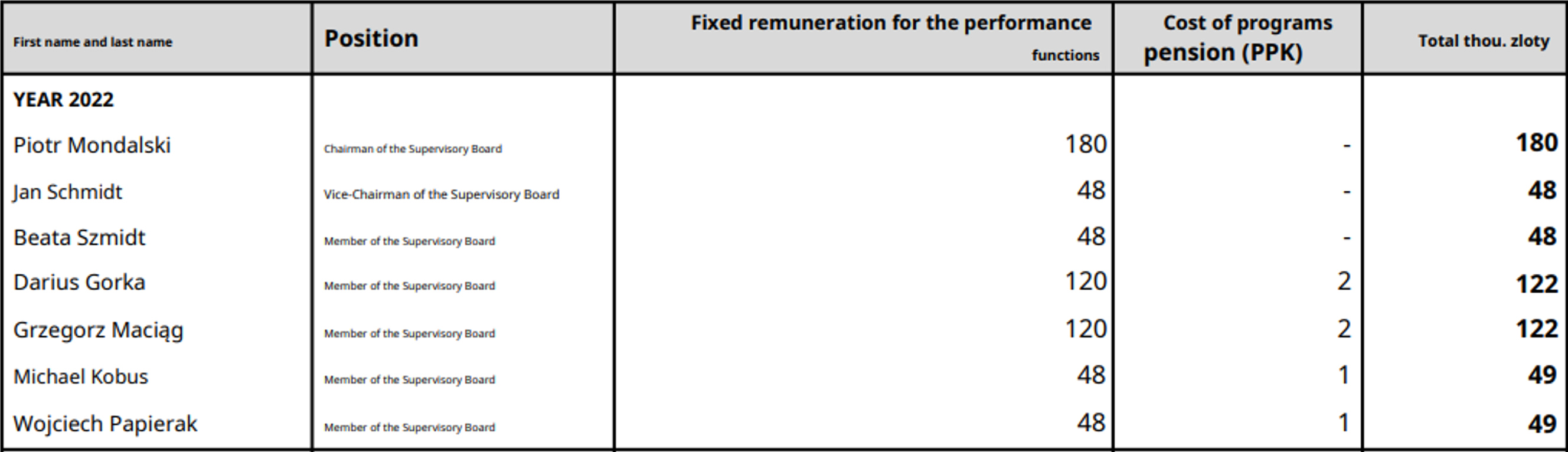

Ambos tienen un patrimonio ligado a la acción que tiene un valor actual de unos $50 millones, mientras que el salario de Szmidt (no cuento a Szalagan porque creo que no está activo en la empresa) en 2022 apenas llega a $42.000

Composición accionistas / Fuente: Informe anual 2022

Remuneración accionistas / Fuente: Informe anual 2022

6. Valoración y catalizadores

En mis estimaciones asumo:

Crecimiento del 10% los próximos años.

Margen bruto del 35% y operativo del 14,5% normalizados.

Disminución del capex a niveles normalizados del 2-2,8% descendiente.

Normalización del working capital a niveles del 47% sobre ventas, su mediana desde 2017.

Análisis estimación Working Capital / Fuente: Elaboración propia

No adquisiciones ni reparto de dividendos ni recomprar.

Acumulación de caja neta.

Esta situación nos deja con un flujo de caja libre que es menor en 2023 porque se drena liquidez al yo normalizar el working capital, pero que después arroja un flujo de 70-80 millones PLN. Actualmente la acción cotiza por debajo de los 6 PLN y bajo este escenario base el valor intrínseco es muy superior, de 12,5 PLN, es decir un upside del 112%. Estamos ante una valoración muy baja de 6x FCF y 3x EBITDA de 2024.

Valoración por descuento de flujos / Fuente: Elaboración propia

La primera norma de Warren Buffett es no perder dinero, y la segunda es recordar la primera. En este caso, he querido deprimir el modelo para ver hasta cuál sería el valor intrínseco en ese caso. He usado como ejemplo el comportamiento de Black & Decker en la crisis de 2008 donde durante dos años decreció en ventas y márgenes. Para TOYA he usado un decrecimiento del 15% en 2023 y 2024 con un margen operativo del 8,5% cuando el normal sería 14,5%.

Cuando una empresa que drena liquidez para crecer como está se ve sometida a un decrecimiento, es cuando se gira el efecto del working capital, y como no crece y no está pagando a nuevos proveedores por avanzado ni compra inventario, empieza a acumular caja de los clientes antiguos que van pagando por lo que en el 23 y 24 generaría 112 y 80 millones PLN respectivamente, lo que la dejaría a 4x FCF de 2023, una valoración ridícula. Ante ese escenario, la empresa no estaría perdiendo dinero, sino ganando menos, pero lo que nos importa es el FCF. El valor intrínseco aquí se situaría en 8 PLN siendo un upside del 36%.

¡IMPORTANTE! ANTES DE QUE TE VAYAS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Gracias por tu trabajo, me gustó mucho y me parecó muy profesional. Tengo esta empresa en cartera desde hace un año y llevo rendimientos positivos. Tuve la suerte de comprar acciones a $4,50, ja. Una cosa que me llamó mucho la atención es el valor de la acción con respecto a su book value. En ese momento era muy cercano a uno, y aún sigue siendo bajo. Slds