TESIS WATCHES OF SWITZERLAND $WOSG

Una oportunidad donde veo difícil perder dinero

Watches of Switzerland es una cadena minorista de marcas de lujo que ofrece relojes y joyería al cliente final en Reino Unido, Europa y Estados Unidos.

La empresa salió a cotizar en 2019 y desde entonces había conseguido un casi 400% en bolsa, de hecho, tenía muy buenas perspectivas de futuro, pero la cosa se ha ido torciendo, y desde entonces ha perdido gran parte de su valor, en concreto casi un 80%.

El mercado ha ido asumiendo varios factores negativos, pero sin duda hay dos muy importantes:

1. La desaceleración del mercado de lujo (de hecho, lo estamos viendo con la economía china las últimas semanas).

2. La intención de Rolex de vender directamente al cliente final.

En esta tesis voy a tratar ambos temas para ver si realmente puede ser una buena oportunidad, ya que es una cía con características muy interesantes:

Un plan para doblar ingresos a 5 años.

Oportunidad de expansión por Estados Unidos.

Skin in the game.

ROICs del 20% en su modelo de negocio.

Valoración de 10x FCF.

Esta acción la podréis encontrar en Mexem, que es el broker que yo utilizo y con el cual tengo mi posición en acciones como la última tesis que vimos de Marlowe.

Mexem es una empresa regulada en Irlanda donde podréis encontrar todo tipo de activos en 150 Mercados, 33 Países y 27 Divisas.

Tiene una apertura ágil

Comisiones y costes muy bajos.

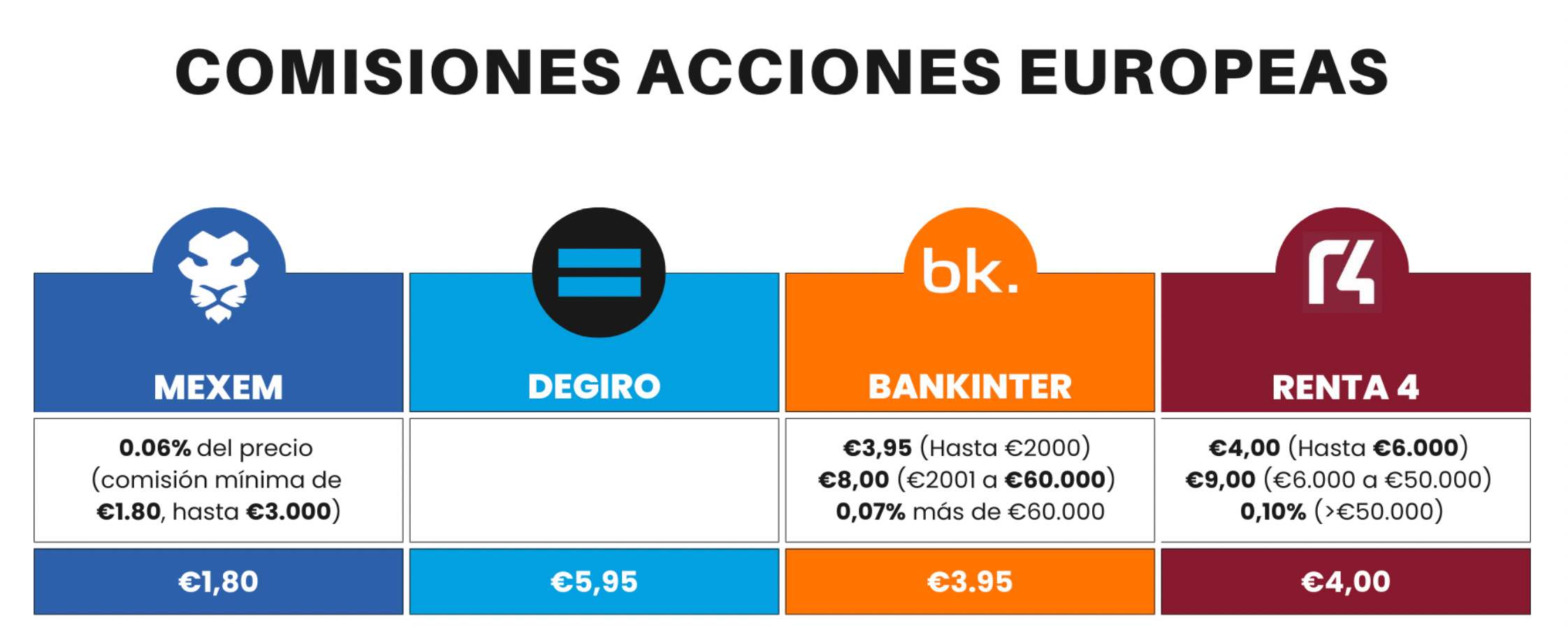

Comparativa de comisiones europeas

De hecho, ahora todas las acciones americanas tienen solo $1 de comisión.

Servicio de Atención al Cliente español.

Ahora, además, para los suscriptores de este substack, os he conseguido una oferta con la que podáis bajar más las comisiones!!

Si os creáis una nueva cuenta con Mexem tendréis un rebate de comisiones del 20% en agosto 250€. Es decir, que si gastáis 100€ en comisiones, se os devolverán 20€ hasta un máximo de 250€. Me parece una gran oferta.

Aquí os dejo el enlace para que os podáis abrir una cuenta gratis.

Y por último, si os gustan estas tesis que voy subiendo, os recomiendo que os suscribáis al blog de manera gratuita aquí debajo para estar actualizado y uniros a una comunidad de más de 7.000 personas.

MODELO DE NEGOCIO

Siguiendo con WOSG, el modelo de negocio es sencillo. Las marcas de lujo normalmente deciden centrarse en lo que saben hacer, es decir, en diseñar y fabricar los mejores productos, mientras que externalizan la venta final. Por lo tanto, WOSG actúa básicamente como un retailer intermediario que compra a las marcas de lujo y vende al cliente final.

Los relojes son su principal fuente de ingresos con un 87% del peso sobre las ventas totales. Mientras que, por otro lado, también tiene ventas de joyas con un 7% (algo más residual).

Por esta diferencia, en esta tesis nos centraremos en los relojes.

Fuente: Elaboración propia

Actualmente, la empresa tiene una elevada concentración de clientes, pero no es algo tan grave como podría suponer en otros retailers tradicionales. En concreto, el 55% de sus ingresos provienen de Rolex y el 75% del top 8 marcas de relojes de lujo.

Como vemos, Rolex juega aquí un papel bastante importante, y por ello posteriormente analizaremos su relación y futuro.

¿Cómo vende los relojes?

Pues a partir de tiendas llamadas “showrooms” como la que vemos a continuación:

De hecho, aunque en el ejemplo se puede ver la marca “Watches of Switzerland” esto no acostumbra a pasar. Generalmente WOSG vende sus productos a través de tiendas multimarca, donde se pueden encontrar unas al lado de las otras como Rolex, Omega y Cartier. Otro tipo de formato son las tiendas monomarca donde solo se venderá una marca como “Rolex”.

Vamos, que puede parecer una tienda de Rolex, pero será probablemente de WOSG.

Los últimos años, la empresa ha estado aumentando las tiendas a un ritmo considerable que ronda las 20 tiendas netas abiertas, ya sea reinvirtiendo orgánicamente o vía adquisiciones (como en 2024 que adquirieron 15 nuevas).

Fuente: Elaboración propia

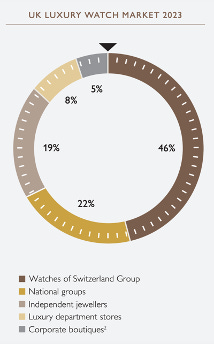

Más de la mitad de estas tiendas se encuentra en UK, donde, de hecho, la empresa es líder en su segmento de lujo con más del 40% de la cuota. Sin embargo, también es cierto que es un mercado mucho más maduro que otros, como el americano.

Cuota de mercado / Fuente: Informe anual 2023

Es por ello, que la empresa ha intentado expandirse a otras zonas geográficas con mayores oportunidades. WOSG ya intentó expandirse por Europa los últimos años, pero finalmente se ha retirado sin demasiado éxito del mercado.

“In line with our disciplined approach to capital allocation and given the pipeline of high returning opportunities in the UK and US, the Group announced after the year end date, it intends to reallocate investment from the European market into these higher returning regions.” - CEO

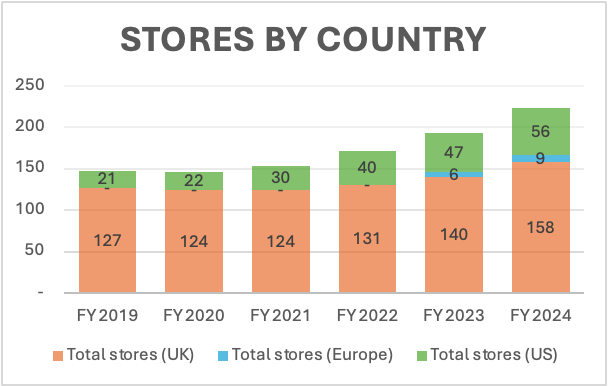

No obstante, donde sí ha triunfado es expandiéndose por Estados Unidos, donde existe una gran oportunidad, y donde las tiendas han pasado de 21 en 2019 a 56 en 2024 (acaban el año fiscal en abril).

Número de tiendas / Fuente: Elaboración propia

Siguiendo con su modelo de negocio, la empresa ya no solo vende relojes nuevos, sino que recientemente, y gracias a la adquisición que hicieron en 2020 de Analog Shifr, ahora tienen una nueva línea que según ellos ya supone el 10% de las ventas y promete crecimiento. Se trata de la venta de relojes seminuevos o pre-owned, un servicio donde el cliente puede ir a comprar un reloj ya usado anteriormente, pero muy escaso o raro. Y no solo eso, sino que obtiene la certificación oficial de que es un Rolex real con 2 años de garantía.

Este podría ser un mercado potencial según la empresa de bastante crecimiento, ya que provee liquidez al mercado y el 95% de los relojes ya no están en producción. Sin embargo, también es cierto que hará que WOSG acumule más inventario y es un negocio teóricamente con peor margen que el tradicional.

"Estamos entusiasmados con la oportunidad que se nos presenta en el mercado de relojes de segunda mano, en particular gracias al nuevo programa Rolex Certified Pre-Owned, que esperamos que represente el 20 % de los relojes Rolex nuevos en los EE. UU. y el 10 % en el Reino Unido para el año fiscal 2028. Se espera que Analog:Shift/Non-Rolex Certified Pre-Owned genere una tasa de crecimiento anual compuesta de ventas de más del 35 % y el 25 % en los EE. UU. y el Reino Unido respectivamente.” CEO - 2022

La gente puede ir a la tienda directamente o vía online a vender el reloj, pero actualmente WOSG no hacen la autentificación. Sin embargo, esperan hacerlo en un futuro próximo.

Hacer esto genera un ciclo de working capital algo más largo que el negocio normal con, pero de momento no afecta demasiado.

SECTOR Y CONTEXTO

El mercado de relojes está liderado por Rolex, el principal cliente de WOSG, pero existe una fuerte posición de otras marcas como Patek Philippe, OMEGA, Cartier, Breitling, TAG Heuer y TUDOR.

Fuente: Morgan Stanley

Dependiendo de que marca estemos hablando tendrá más o menos, pero existen relojes premium o de lujo. Hay una gran diferencia entre ellos, ya que los relojes premium son caros, pero no de lujo. Por lo tanto, si entráis en la web de WOSG veréis que muchos de los premium se pueden vender con algunos descuentos. En los de lujo real esto no pasa, de hecho, cada año aumentan los precios como un reloj, nunca mejor dicho;)

Ahora, viendo que hay estas dos categorías me surgió la curiosidad:

¿Qué parte es resistente a las crisis?

En 2019 ellos indicaron que la mayoría de sus clientes son ricos, pero no todos. Ese año dijeron que un tercio de los compradores de relojes en UK tenían ingresos inferiores a las 70.000 libras, por lo que podríamos decir aproximadamente que el 33% de los compradores no son ultra ricos y es una demanda más elástica. Lo cual no está nada mal.

Es importante destacar el hecho de que la empresa tiene un inventario limitado que acostumbra a ser de 100 relojes en tienda, por lo tanto, no hay costes de almacenamiento, y, además, estos relojes ganan incluso valor con el tiempo, por lo que pocas veces veremos un inventario tan valioso que quita bastante riesgo al negocio y donde además los precios suben cada año.

Como veíamos, la empresa tiene una gran exposición a Rolex, pero lo importante es entender que este sector del lujo funciona a través de las relaciones y la confianza. WOSG lleva trabajando con Rolex desde hace más de 100 años, en concreto desde 1919, teniendo 7 tiendas de Rolex monomarca. Y esto pasa también con las demás:

Con Patek Philippe +50 años.

Con Audemars Piguet +50 años.

Con Cartier +70 años.

Con Omega +50 años.

Hay mucha gente que considera la relación de +100 años de WOSG con Rolex como una ventaja competitiva. Lo que sí está claro es que las marcas de lujo no van a trabajar con cualquiera para vender sus productos, y la venta requiere de una experiencia que debe ser perfecta para el cliente. Es por ello, que si van a producir y vender más, cuenten con WOSG, quien nunca les ha fallado y ha ejecutado perfectamente.

Al final, se trata de una relación de confianza, excelencia y experiencia. De hecho, pensemos que los relojeros están entrenados siguiendo el procedimiento de servicio de Rolex con sus criterios.

Según una entrevista con un ex directivo de WOSG, lo importante en este sector es centrarse en las relaciones con las marcas suizas, las cuales son complicadas, ya que cada una piensa que su marca es lo más preciado en el mundo, por lo que mantener su valor es esencial. Como retailer, debes mantener unos requerimientos estrictos como el entrenamiento de los trabajadores, qué consumidores te compran, donde colocas a la marca, etc. En concreto, Rolex, según este director, es como un cartel. Y de ahí viene el riesgo de dependencia del cual hablaremos después.

Las empresas como WOSG tienen además una buena visibilidad de ingresos, y pocas veces han fallado su guidance. Normalmente, de enero a marzo consiguen la visibilidad para todo el año con reuniones con marcas. Las marcas de lujo acuerdan en con un adelanto de 12-24 meses las asignaciones de relojes que van a hacer.

Es decir, Rolex sabe cuántos relojes puede vender al año, tanto el número como la categoría. Así que, se sientan con cada minorista como WOSG para ver cuantas han sido sus ventas, cual esperan que sea tu demanda y, sobre todo, que planes de reacondicionamiento de las tiendas tienen.

Es importante entender la relación de Rolex de WOSG, porque si este último tuviera libertad, podría ser tranquilamente 3 veces más grande en tamaño, el problema es que no puede obtener la suficiente oferta de producto. Al final, en este sector, puedes ser demasiado chulo o complaciente, pero debes entender que eres el intermediario y mantener le poder de la marca de los proveedores sin pasarte de ambicioso.

Lógicamente se trata de un sector resistente, pero también sufresus ciclos. Ahora mismo, Rolex ve que USA y Middle East están yendo mejor que UK y China. Y esto podría ayudar a la expansión norteamericana de WOSG.

Se trata de un sector basado en la oferta, ya que existe una demanda constante y creciente, pero la producción está limitada para mantener la sensación de exclusividad y escasez. Al igual que con Ferrari, en Rolex o en otros relojes de lujo, se pueden ver listas de espera de meses, incluso años. Muchos de los clientes se deben registrar antes de ser aptos para poder comprar, y la cosa no acaba cuando acaba comprando el reloj, si después de comprar un Rolex lo vendes en el mercado secundario para hacer negocio, se te podría vetar.

Es uno de los pocos sectores, que, gracias a esto, tiene una alta capacidad de subir los precios, ya no solo sin perder demanda, sino incluso ganándola. Y eso es muy positivo para WOSG, ya que sus contratos están firmados a un margen fijo con sus proveedores, por lo que están bien protegidos de la inflación.

De hecho, algo muy importante en el sector del lujo es la experiencia del cliente, la cual se suele medir con el Net Promoter Score, que es la métrica que define el nivel de lealtad de los clientes en un negocio. En el caso de WOSG, esta es del 80%, cuando otras empresas como LVMH tiene 40, Mercedes 39, Gucci 45, Rolex 56. Además, la empresa también tiene una calificación poscompra de 4,5/5.

Ahora, ¿tiene aún terreno para crecer?

El crecimiento de las exportaciones a nivel general ha sido muy positiva y estable, en concreto del 4,4% del año 2000 al 2023. Pasando por cisnes negros como 2020. Y claro estaba que el segmento de lujo ha tenido un 5,4% contra un -2,3% del “pemium”.

Fuente: Informe anual 2023

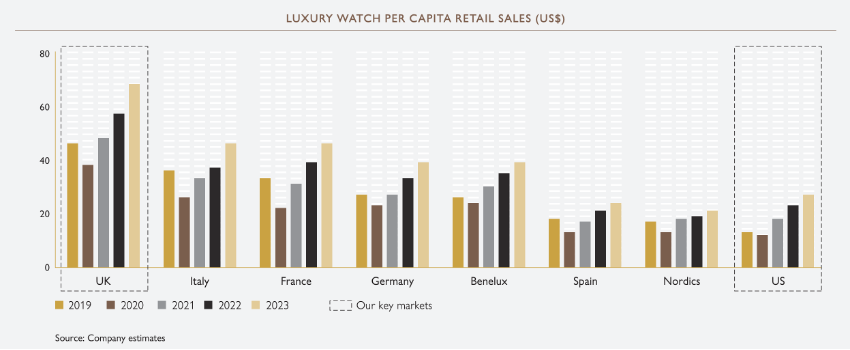

Como veíamos antes, el mercado de UK es el más grande y maduro, también en términos de gasto per capita en relojes, y es el 5º mercado más grande a nivel global en exportaciones. El valor de mercado en UK es de 3,4 mil millones dentro del mercado de relojes suizos, ya que como era de esperar, el 93% de las exportaciones de relojes provienen de Suiza.

El crecimiento de las exportaciones a nivel general ha sido muy positiva y estable en UK, en concreto del 7,8% del año 2000 al 2023.

Fuente: Informe anual 2023

Sin embargo, sin ningún tipo de dudas, el mercado potencial ahora es el de Estados Unidos, donde cada vez hay más movimiento de exportaciones. Estados Unidos es el mercado más grande a nivel global de exportaciones superando a China desde 2021. Con un volumen de ventas de 9,9 bn en 2023.

Fuente: Informe anual 2023

De hecho, hay una gran discrepancia en el gasto per capita en relojes de UK a USA que se podría ir cerrando, siendo una gran oportunidad para la empresa.

Fuente: Informe anual 2023

Estados Unidos está en un proceso de consolidación, y es por ello que WOSG está invirtiendo fuerte en el país para crear formatos showroom.

En EEUU WOSG solo tiene el 8% de cuota de mercado en un segmento bastante más fragmentado que otros territorios y donde tiene aún bastante espacio para crecer con el apoyo y respaldo de las relaciones comerciales con las principales marcas de lujo.

FUNDAMENTALES

La empresa ha estado creciendo a un ritmo de doble dígito desde que salió a bolsa. siguiendo su plan de crecimiento. No solo con crecimiento orgánico, sino que también con M&A. Por ejemplo, esto lo han demostrado adquiriendo Roberto Coin en 2024, una marca fuerte de joyas en el país que han comprado por $130 millones.

En general, comoe estamos viendo, han sido buenos años para el sector y se ha notado. El margen de WOSG se ha expandido a medida que crecía, pero recientemente ha tenido un parón. Lo más relevante es la ralentización del sector en algunos países, el aumento de crecimiento (que viene con más salarios y trabajadores), la propia inflación salarial, el aumento de venta en relojes de acero (que tienen menor margen) y un mal comportamiento del sector joyero.

Aproximadamente 3/4 de la base de costes es el propio producto (el cual operan con márgenes fijos pudiendo trasladar la inflación, ya que, si el precio mayorista para ellos aumenta, entonces el precio minorista recomendado aumenta en el mismo porcentaje).cLos costes de personal representan aproximadamente el 11% de la base de costes.

Aunque es cierto que si miramos el margen operativo no está normalizado, ya que hay varios costes excepcionales, destacando 2019 y 2020 con costes de la IPO y sobretodo gastos por cerrar sus operaciones en Europa y centrarse en los otros segmentos.

Fuente: Elaboración propia

Si nos fijamos en un EBITDA pre-leases y ajustado tendríamos este resultado, con un margen del 11-12%.

Fuente: Elaboración propia

En cuanto al apalancamiento, yo no tengo en cuenta los leases como deuda, por lo tanto, la compañía para mi no tiene ningún problema en ese aspecto.

Es cierto que cuando salió a cotizar, debido a una adquisición apalancada tenía exceso de deuda, además de un bono con un 8,5% de tipo de interés. Pero con el dinero de la IPO han conseguido desapalancarse y refinanciar su deuda siendo ahora a un 3% de media y solo representando 8 millones de deuda neta o 0x Deuda Neta/EBITDA pre IFRS.

Fuente: Elaboración propia

Como ya he avanzado anteriormente, el inventario no sufre prácticamente ninguna pérdida de valor. WOSG Se beneficia del poder de fijación de precios de Rolex, ya que cualquier aumento de precios de Rolex se traduce en un aumento de los ingresos de WOSG. Después, tiene un gasto de marketing mínimo, lo que le permite aprovechar el poder de las marcas Rolex y otras. Y además, tiene una fuerte rotación de inventario sin almacenes, lo que da como resultado una baja intensidad de capital y una alta conversión de FCF que bajo mis cálculos sería de manera normalizada del 50-60% sobre el EBITDA.

Fuente: Elaboración propia

Todo esto ha provocado que el negocio incluyendo adquisiciones pueda conseguir un ROIC del 17-20% los últimso 5 años. Nada mal.

EQUIPO GESTOR

El equipo gestor tiene un buen “skin in the game”. Desde que Brian Duffy (CEO) y el CFO llegaron a la junta en 2014 de Ralph Lauren, han ejecutado muy bien.

A pesar de tener un historial dentro de la industria del marketing, Brian es un contable y mantiene el negocio simple, focalizándose en los múltiplos y en aumentar el EBITDA.

En Ralph Lauren fue nombrado presidente europeo. Asumió el cargo cuando la división generaba 400 millones de libras en ventas y en ocho años la convirtió en una operación de 1.500 millones, mientras que los beneficios crecieron de 28 millones a 300 millones. Luego, Duffy se unió a WOSG como director ejecutivo y Apollo (el fondo que había anteriormente) le dio la oportunidad de invertir en el negocio. Duffy se trajo a su equipo con él, incluyendo a Romberg (CFO)

Como dice un antiguo director de WOSG:

“Habla con mucha suavidad, pero su increíble intelecto y su perspicacia para los negocios hacen que todos lo respeten y aspiren a él. Es interesante incluso estar en un foro de negociación con él. Anders es todo lo contrario de Brian. A veces hay que ponerle correa a Anders. Es increíblemente apasionado, muy ruidoso y expresivo.”

Actualmente Brian suele cobrar un salario total, incluyendo bonus y LTIP de 2-3 millones, pero a la vez tiene el 3% de la empresa, lo cual son 40 millones en acciones.

Anders Romberg (CFO) tiene el 0,4% con 7 millones y un salario similar.

El bonus está basado en el EBIT y las LTIP se basan 80% en el EPS ajustado de los últimos 3 años acumulado y un 20% en el ROCE de los últimos 3 años.

Cabe destacar que Duffy siguió pagando a todos los empleados durante la pandemia, mientras que ellos optaron por reducir el salario un 25%. Duffy ha mantenido el mismo salario base desde 2014.

Entrevista con el CEO para ver más.

RAZONES DE LA CAÍDA

Como decía al principio, hay básicamente dos razones que están provocando que el negocio no florezca, vamos a analizarlas.

1. Desaceleración del mercado de UK y China

Fuente: Informe anual 2023

Esto se ha demostrado también con un profit warning de WOSG donde la acción cayó el 18 de enero más del 30%.

Profit warning

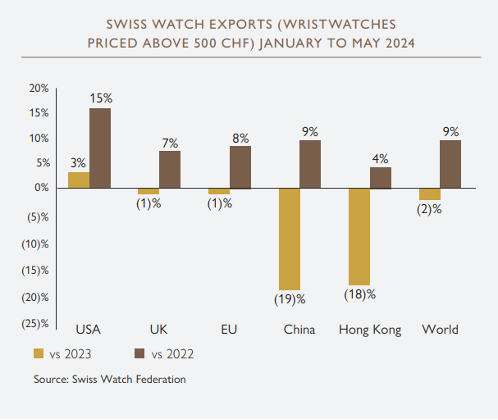

Ahora, hay varias cosas a comentar. Sí, el sector se ha ralentizado en UK en el primer semestre de 2024, pero sigue al alza respecto a los últimos 2 años.

De hecho, en el último reporte de junio de exportaciones de relojes suizos se puede ver una caída del 7,2% yoy. China también sigue débil con su economía, pero la gracia es que las empresas de lujo son capaces de mover el producto a otros sitios donde se pueda vender, que como ya hemos visto, actualmente está siendo USA, ya que en UK sigue habiendo una bajada (bastante leve) del 2%.

Además, algo importante a comentar es que principalmente caen los relojes de menor precio (de menos 3.000 francos) los cuales están mucho más expuestos al ciclo, pero donde WOSG no tiene casi peso. Los realmente de lujo no están cayendo.

Por lo tanto, lo que quiero decir con esto, es que, WOSG no tiene exposición a China, y en el caso que haya más problemas en UK, las empresas de lujo pueden reasignar los productos donde se puedan vender. Si sigue habiendo demanda en USA se van a asignar ahí, tal y como pone de ejemplo un ex director de WOSG:

“Brian llamará a Ginebra y les dirá: "Chicos, tengo problemas. Tengo muchos clientes que vienen a comprar relojes de oro. Necesito vuestra ayuda". Rolex considerará entonces la situación global y podría decir: "Teníamos algunos relojes asignados para Dubai. No parece que vayan a venderse. Podemos trasladar esa asignación al Reino Unido", y así sucesivamente. Trasladarán las asignaciones por todo el mundo como les parezca conveniente, o podrían hacer lo mismo dentro del Reino Unido.”

2. Relación con Rolex

Esta es actualmente la razón más fuerte. Originalmente, los minoristas tenían el poder y las marcas se acercaban a ellos para venderles inventario. Sin embargo, esta dinámica cambió hace años cuando las marcas, lideradas por Rolex, se convirtieron en la fuerza dominante, dictando los términos de las ventas y las asociaciones, incluidas las asignaciones y designaciones de tiendas.

Este cambio de poder finalmente llevó a que los consumidores se convirtieran en el grupo más influyente. Las marcas y los minoristas ahora prestan más atención que nunca a las preferencias de los consumidores.

Recientemente Rolex hizo un movimiento preocupante cuando adquirió a Bucherer, una empresa minorista de lujo europea. Básicamente sería como un WOSG, pero más pequeño y europeo, lo cual ha hecho sonar las alarmas debido a:

1. Rolex podría estar metiéndose en el mercado retail, y

Rolex Ppdría asignarle más producto a Bucherer que a WOSG.

WOSG salió diciendo que eso no era para nada lo que iba a pasar, pero el mercado no se lo ha creído.

Nota de prensa de WOSG

El poder de Rolex es muy grande, casi como un cartel:

“Les voy a dar un buen ejemplo. Fraser Hart es un joyero de Reino Unido. Puede que los conozcan o no. Tenían siete agencias Rolex y querían vender las siete. Watches of Switzerland Group quería comprar las siete, pero Rolex lo vetó y les permitió vender solo cuatro. Las tres restantes se las dieron a Beaverbrooks, que introdujo el concepto de bucle. Si Watches of Switzerland Group hubiera adquirido esas tiendas, Rolex les habría quitado las agencias. Esto demuestra el tipo de poder que tiene Rolex, lo cual es bastante interesante cuando hablamos también de Bucherer.” Ex director de WOSG

Lo que Rolex justifica es que se ha comprado Bucherer por su relación con la fundación. Bucherer tiene una larga historia con Rolex, y como el señor Bucherer no tenía herederos, como la última persona que trabajó con Hans Wilsdorf (fundador de Rolex) Rolex parece haberla adquirido para mantener su legado.

Y lo más probable es que lo haya hecho para evitar que otras como LVHM pueda adquirila y tener cierto control, sino no habría pagado el pastizal de 3-4 bn CHF (ya que seguramente haya habido guerra de precios).

Ahora, hay que tener en cuenta que podría ser una estrategia oculta para que nadie compre WOSG a estos precios ridículos a los que cotiza.

¿Por qué podría ser verdad lo que dice Rolex?

Empezando por que casi ninguna marca de la competencia hace venta directa al consumidor, ya es una señal, y es que principalmente considero que no tienen incentivo en hacerlo. Recordemos que Rolex es una empresa bajo la fundación Wilsdorf foundation que se creó después de que Hans Wilsdorf muriera. Esto nos dice que Rolex tiene unos objetivos a muy largo plazo sin tener que contestar a los analistas el próximo trimestre.

Si quisieran ir a al cliente sería para tener acceso directo al cuidado de la marca y servicio, tener los datos del cliente y por margen. Pero eso ya lo domina y lo obtiene de proveedores como WOSG, quién básicamente es una subsidiaris de Rolex.

No le veo el sentido. Para que iba Rolex a comprar Bucherer y entrar en un segmento nuevo si Bucherer solo les da a Rolex solo el 5% de los ingresos de Rolex. Incluso si Rolex se decidiera a vender directamente, adquirir WOSG sería mucho más fácil que construir los propios puntos de distribución, ya que adquirirían el 40 % del mercado en el Reino Unido con las mejores ubicaciones.

Fuente: Reuters

Pero veamos lo más importante, y es que Brian Duffy y su equipo se fueron a Génova tres semanas después del anuncio y volvieron diciendo que la empresa tenía el plan de doblarse los próximos 5 años!! Y eso, no lo puedes hacer, como ya hemos visto, sin la oferta necesatia de las casas suizas.

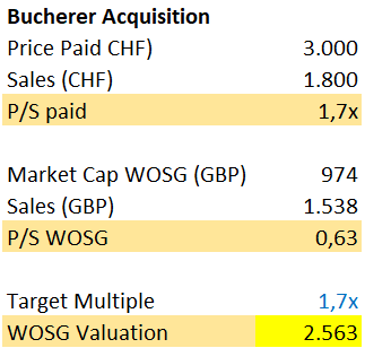

De hecho, esto proporciona un límite mínimo hasta cierto punto para la valoración de WOSG, ya que se ha adquirido Bucherer siendo mucho más pequeña y sin tanto crecimiento como WOSG a aproximadamente 1,7x ventas, cuando WOSG cotiza a 0,6x, lo cual creo que genera una gran tranquilidad y margen de seguridad.

Valoración por ventas / Elaboración propia

Mi sensación es que Bucherer va a seguir por Europa y WOSG tiene vía libre para ir a crecer a Estados Unidos.

En cuanto al plan que tienen ahora, es el siguiente:

Guidance FY25’:

Ventas: 1,67 – 1,73 (cc 9-12%)

EBIT Margin expansión: +0,2 – 0,6% respecto a 2024.

CapEx de 60-70 millones

El plan es doblar las ventas y el EBIT a 5 años! Rolex fabrica alrededor de 1,3 millones de relojes al año y ampliará su capacidad en un 60% antes de 2030. Por lo que tiene sentido ese crecimiento de WOSG.

Lo que está claro es que este crecimiento tn agresivo va a requerir de una parte inorgánica. Y algo importante a tener en cuenta con este plan es que podría ser irregular, ya que la empresa se podría ralentizar con el M&A, puesto que los retailers no quieren vender, y el equipo de Brian no va a comprar a precios caros.

El historial de asignación de capital de Duffy es tremendo. WOSG entró en el mercado estadounidense en 2018, comprando Mayors por $107,7 millones a Birks por menos de 10x beneficios.

Recientemente, adquirió los derechos de distribución perpetua en USA de la marca de joyería comentada Roberto Coin a 6x beneficios. Esta es una marca que está aumentando sus ingresos a un 13% anual.

Como vemos, nunca pagan de más por las adquisiciones y tienen una tasa de rendimiento mínima interna clara.

¿Cuándo se producirán estas adquisiciones?

Pues cuando les surjan nuevos contratos con Rolex para WOSG, no se van a renovar con los minoristas existentes. En ese escenario, los minoristas van a tener que vender ahora, mientras tienen rolex, o una venta a valor 0 si pierden sus contratos.

Y esto nos deja con una gran duda, ¿A qué valoración cotiza WOSG?.

Pues si cotizara a 20-25x como hace 2-3 años aún me lo pienso, pero es que está a 10-11x FCF de los últimos 12 meses. Vamos, algo ridículo si nos creemos su plan de crecimiento, ya que con eso estaría a 6-8x del año que viene. Lo cual me deja muy tranquilo y una inversión que creo que muestra una gran asimetría, y donde espero no perder dinero. Por eso he aumulado acciones las últimas semanas. Pero aquí ya sabéis, que cada uno haga su due dilligence!

Fuente: Elaboración propia

NOTAS: Una gran opcionalidad que hay actualmente es que vuelvan a restaurar el IVA en UK. Ya que los ingresos por turismo representaron el 30 % de sus ventas en 2019, pero ahora se han reducido al 5 %. Debería ser completamente lógico recuperar las compras sin IVA, ya que beneficiará enormemente a las empresas del Reino Unido.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Excelente analisis Adrià, gracias de nuevo

Podrias explicar que formula usas o como estas normalizando el FCF?