TESIS SKY HARBOUR $SKYH

La empresa que está a punto de volar

Sky Harbour es una oportunidad única en el mercado de jets privados.

La tesis aquí es sencilla: los hangares (parkings) para jets privados son activos escasos y hay una alta demanda, especialmente en aeropuertos de EE.UU. donde no hay suficiente capacidad para satisfacer el crecimiento de la flota de jets.

Este sector tiene barreras de entrada elevadas debido a los largos tiempos de negociación con los aeropuertos y los altos costes de construcción, lo que permite a Sky Harbour ser el primero en entrar al sector y poder convertirse en un monopolio local en muchos aeropuertos clave.

SKYH es una empresa bien gestionada, fundada por Tal Keinan, actual CEO, que tiene el 27% de las acciones clase B.

La compañía ha asegurado contratos de alquiler en aeropuertos estratégicos de hasta 50 años. Sus clientes son altos patrimonios y sus contratos están ligados a la inflación con gran capacidad para subir los precios. Incluso ahora están actualizando los contratos nuevos y subiéndolos un 20%.

La valoración de Sky Harbour actualmente es muy atractiva, ya que la empresa ahora cuenta con 14 campus y eso ya justifica el precio de hoy, pero quiere llegar a 50 los próximos años… por lo que estaríamos pagando 0 por el crecimiento futuro!!

La acción tiene el potencial de duplicar o incluso triplicar su valor si continúa ejecutando bien su estrategia.

Para esta tesis quiero agradecer la especial ayuda a (que tiene una buenísima tesis en su substack) y a Alex Bossert (Founder & Portfolio Manager en Bossert Capital) que también tiene una tesis y sigue de cerca la empresa.

Así que vamos a analizarla, pero antes, quería anunciar algo importante…

Si quieres llevar tus conocimientos de inversión al siguiente nivel te recomiendo que le des un vistazo a Invirtiendo en Calidad, un servicio creado por el gran por Leandro González Sicilia, inversor a quien sigo y respeto desde hace años, y que ha obtenido grandes resultados en bolsa con total transparencia.

¿Qué puedes encontrar en Invirtiendo en calidad?

Pues de todo…

Tesis de inversión y análisis detallados de empresas de alta calidad, incluyendo algunas compartidas con referentes como Terry Smith. Aquí tenéis un ejemplo de una tesis en Deere.

Contenido educativo extenso, ideal para aprender sobre cómo analizar y valorar empresas como un analista profesional.

Acceso a webinars donde puedes aprender y hablar directamente con Leandro.

Una comunidad privada de inversores con intereses similares, donde compartir ideas y discutir estrategias.

Cartera de inversión de Leandro y sus rentabilidades, con transparencia total sobre los precios a los que añadiría cada empresa y su valoración actual.

Y por si esto no fuera poco, ahora viene lo mejor…

Como beneficio exclusivo para la comunidad de Turtle, Leandro nos ha dado un DESCUENTO ESPECIAL DEL 20% DE POR VIDA (mientras no canceles) al suscribirte mediante este enlace.

Es una oportunidad única para obtener acceso a un servicio completo y de alta calidad que te ayudará a mejorar como analista e inversor.

Modelo de Negocio

Sky Harbour SKYH 0.00%↑ es una empresa de desarrollo de infraestructura de aviación. Su modelo de negocio es sencillo de entender, crean y gestionan hangares de lujo (parkings) para jets privados en Estados unidos.

La empresa divide su operación en tres etapas:

Adquisición del sitio: Es importante entender que la empresa no compra los terrenos para construir, sino que alquila y gestiona activos que son propiedad de los aeropuertos.

SKYH firma contratos con los aeropuertos que duran entre 40-50 años.

La empresa se centra en conseguir acuerdos con los mejores aeropuertos dentro de Estados Unidos, ya sean primarios como aeropuertos de reposicionamiento.

Desarrollo: Una vez firmado el contrato, Sky empieza a diseñar y construir campus que pueden abastecer normalmente unos 15-20 hangares para jets grandes.

Cada hangar tiene un coste de unos $3 millones, por lo que cada campus ronda los $45-60 millones que se financian en su mayoría con recursos externos como deuda o capital (65-70%).

Los hangares deben cumplir con las regulaciones que existen de seguridad y protección contra incendios.

Alquiler y gestión: Por último, una vez construido el hangar, la empresa los alquila con contratos que van de 1-10 años. La mayoría de estos alquileres suelen ser exclusivos para un inquilino, pero recientemente han hecho algunos contratos compartidos con dos inquilinos en un mismo hangar.

SKYH, a parte de ofrecer el alquiler, también tiene otros servicios para sus clientes que incluyen salas de espera, espacio de oficina, mantenimiento, aplicación para controlar el hangar, etc. Se trata de un servicio completo para que los jets tengan un “hogar” permanente.

Clientes

Los clientes suelen ser individuos con un alto patrimonio. De hecho, como curiosidad, yo ya conocía la empresa sin saberlo.

Había visto los hangares de Sky en los videoclips del rapero Rick Ross “Champange Moments” y “Shaq and Kobe”, el cual estuvo en mi top 3 de Spotify de 2023 y se compró un jet hace unos años para convertirse en cliente de SKYH.

Ricky debe estar bastante contento, ya que su instagram está lleno de vídeos y fotos en el hangar.

La empresa no reporta sus clientes de manera pública, pero se conocen algunos nombres como DJ Khaled (buen amigo de Ricky), Jeff Bezos y Lane Bess. Todos perfiles de alto patrimonio.

Actualmente, la empresa tiene una alta concentración de ingresos del 30%, pero eso es debido a que muchos de los hangares están en procesos de construcción, por lo que una vez se vayan terminando y alquilando, esta concentración se irá diluyendo. De hecho, ya lo está haciendo.

La empresa inicialmente pensó en utilizar brokers para llegar a los clientes, pero finalmente no ha sido así. SKY se está moviendo mucho por el boca a boca o yendo directamente con el cliente final, ya que es también cómo funciona el cliente de elevado patrimonio.

Proceso de diseño y construcción

Sky trabaja con una variedad de proveedores y contratistas. Para asegurar estabilidad en costes, la empresa firma acuerdos de precio máximo garantizado con sus contratistas.

Al ser una compañía de desarrollo de real estate, es esencial vigilar y controlar todo el proceso de diseño y construcción. Es por ello, que, en 2023, SKYH decidió comprar la empresa RapidBuilt, un fabricante de edificios metálicos pre-ingeniarizados que les permite fabricar de una manera más vertical y controlada componentes para los hangares.

SKYH ha conseguido crear un diseño estándar para todos sus hangares llamado “Sky Harbour 34” para estandarizar y simplificar el proceso de construcción.

El prototipo ha sido mejorado a lo largo del tiempo y permite acortar los tiempos de aprobación de permisos y reducir la probabilidad de retrasos por inspecciones.

Los hangares deben cumplir con ciertas regulaciones en su diseño y construcción.

La Asociación Nacional de Protección contra incendios (NFPA) obliga a muchos hangares a tener un sistema de supresión de espuma contra incendios por si hubiera cualquier incidente con los jets. Sin embargo, SKYH ha conseguido tener hangares suficientemente grandes como para entrar en el llamado “grupo 3”, el cual no exige estos sistemas, y hace que baje el coste de construcción.

Para que nos hagamos una idea, es un ahorro de $7-10 millones por campus.

¿Por qué este sector?

El sector de los jets privados está experimentando un momento curioso.

Mientras que está habiendo un crecimiento en la cartera de pedidos de jets a fabricantes de aviones, la oferta de hangares para estos es reducida, pero sobre todo, limitada.

Vamos, que hay un desfase entre la oferta y la demanda.

La flota de jets privados sigue creciendo con la entrega de nuevos aviones y superando la jubilación de los modelos más antiguos. De 2010 a 2021, la flota (en términos de espacio por pies cuadrados) aumentó en un 50%.

Este desajuste ha provocado que los precios por el alquiler de estos hangares haya aumentado y que haya listas de espera en muchos aeropuertos que duran hasta años. Llegando a una situación en la que ya son los aeropuertos los que llaman a Sky.

Así lo dice el CEO:

“And importantly, increasing demand from airports, we are experiencing now, pull from the airports. For the first couple of years of our company's existence, it was mainly us trying to communicate the value proposition of a Sky Harbour campus to an airport sponsor. Increasingly, we're seeing airport sponsors reach out to us. “ Tal - CEO (Q3 Call 2023)

Se espera que esta industria siga creciendo a un 4-5% al siguiente década con pronósticos de 8.500 nuevas entregas de jets de negocios (valor estimado de 275 mil millones de dólares).

Y de hecho, ese crecimiento ya es bastante predecible. Los fabricantes de pedidos de aviones tienen una orden de pedidos actual de más de $49 mil millones.

SKYH está en el sitio adecuado para poder aprovechar esta tendencia, ya que el 65% de los jets privados están ubicados en Estados Unidos.

Para que nos hagamos una idea del potencial. Sky Harbour tiene un objetivo de expansión a mediano plazo para operar en entre 30 y 50 aeropuertos dentro de los Estados Unidos.

Competencia y ventajas competitivas

Ahora, si es un mercado con mucha demanda y poca oferta, entonces por puro ciclo de capital podrían entrar muchos competidores y que los retornos potenciales disminuyeran.

Vamos a ver en esta sección el funcionamiento del sector y por qué SKYH podría tener una ventaja que la proteja de los demás.

La principal competencia de SKYH son los FBOs (Fixed-Base Operators).

Estos son los principales proveedores de hangares y servicios para aviones privados en aeropuertos de EE. UU. y aunque suene similar a Sky, no tienen nada que ver.

Problemas de los FBOs:

Demanda insatisfecha de espacio en hangares: Los jets cada vez están siendo más grandes y los hangares disponibles suelen ser antiguos y no cumplen con los requisitos técnicos.

Esto acaba provocando la superposición de alas y la falta de privacidad, dificultando el acceso rápido y seguro a los jets de los clientes, lo cual aumenta la necesidad de construir nuevas instalaciones.

Modelo compartido: Los FBOs tienen hangares comunitarios, por lo que los FBOs no pueden ofrecer exclusividad o privacidad.

Dependencia de la venta de combustible: Su modelo de negocio depende en gran medida del tráfico aéreo transitorio y de la venta de combustible, lo que hace sus ingresos más volátiles y dependientes de los ciclos económicos.

Diferencias entre FBOs y Sky Harbour:

Instalaciones y clientes objetivo: Sky Harbour se diferencia de los FBOs al ofrecer hangares individuales y exclusivos, diseñados específicamente para jets privados.

A diferencia de los FBOs, que almacenan varias aeronaves en un mismo espacio, Sky Harbour atiende a clientes de alto patrimonio con una propuesta de valor mucho más elevada. Este modelo resulta atractivo para quienes buscan reducir el tiempo de espera y evitar el tráfico de aeronaves en hangares compartidos.

Estabilidad de ingresos: Sky Harbour basa su modelo de negocio en contratos de arrendamiento a largo plazo, que aseguran ingresos estables y predecibles. Solo un 5-10% proviene de otros servicios como la venta de combustible, mientras que en el caso de los FBOs esto suele suponer +65% de sus ingresos.

Sky aprovecha esto bajándole el margen al combustible que venden o incluso que sea nulo para maximizar sus ingresos por alquiler.

¿Por qué los aeropuertos permiten que Sky esté vivo?

Sky Harbour, al enfocarse en hangares de base exclusiva y no en el combustible, no compite directamente con los FBOs.

Esto evita que su presencia canibalice el negocio de los FBOs y, en cambio, aporta capacidad de hangar adicional al aeropuerto, beneficiando la infraestructura de largo plazo.

Además, también ofrece beneficios fiscales significativos para la jurisdicción que administra el aeropuerto.

En varios estados de EE. UU., se aplica un impuesto ad valorem sobre las aeronaves, lo que significa que al tener aviones estacionados permanentemente en el aeropuerto, se genera una fuente de ingresos considerable para el gobierno local. Este impuesto ad valorem puede ser una fuente de ingresos superior a otros conceptos, como las tarifas de alquiler o los ingresos por suministro de combustible.

Pero, ¿Por qué si es un negocio tan lucrativo no lo ejecutan los aeropuertos?

Los aeropuertos suelen ser entidades burocráticas, enfocadas en vuelos comerciales, con limitaciones de capital y sin la mentalidad empresarial necesaria para operar instalaciones de lujo. Además, prefieren delegar la infraestructura a terceros, en lugar de invertir en hangares propios.

Esto permite a Sky Harbour cubrir una necesidad que los aeropuertos no pueden satisfacer, consolidando su posición en este nicho especializado.

Ventajas competitivas

Sky, como vemos, tiene una propuesta de valor muy superior y distinta a los FBOs.

Además de tener unos ingresos a largo plazo estables y predecibles, los alquileres están ligados al IPC, y sus clientes suelen ser altos patrimonios, por lo que la empresa podría tener facilidad por aumentar los precios ganando “pricing power” por su servicio de “lujo”.

Ahora, mientras que los FBOs están claros, si es cierto que siendo un sector con tanto jugo podrían aparecer nuevos player que robaran cuota de mercado.

¿Por qué esto podría NO ser así?

La ventaja competitiva de SKYH, por el momento, es ser el primero en el nicho, lo que le puede otorgar una ventaja competitiva a largo plazo siempre que ejecute bien su estrategia debido a lo siguiente:

Exclusividad en aeropuertos estratégicos: Una vez que Sky Harbour asegura un espacio en un aeropuerto, rara vez queda espacio disponible para otros competidores por falta de oferta, lo cual limita la competencia y le proporciona una posición monopolística en ciertos aeropuertos.

Estos contratos son a 40-50 años, por lo que no son para nada cortos.

Ventaja de tiempo: El proceso para obtener un contrato de alquiler de terrenos en un aeropuerto es largo y complejo. En promedio, se necesitan cinco años para convencer a una municipalidad de otorgar un arrendamiento.

Este tiempo es solo el inicio: una vez asegurado el terreno, se necesitan varios años adicionales para completar la construcción y comenzar el alquiler.

Esta barrera temporal actúa como un filtro natural contra posibles competidores, quienes enfrentarían un retraso significativo para establecer sus operaciones.

Para cuando un competidor potencial logre obtener un arrendamiento y completar su primera instalación, Sky Harbour ya estaría operando en muchos aeropuertos.

“Most of these airports are owned by municipal government. There's not too much uniformity in the way this process works in different places. So that that's been a challenge is that you do have a long gestation period. And again, it varies quite significantly. What I'd put kind of on the tailwind side of that is we started dozens of these processes last year. What we're seeing right now is the first the first of those coming to fruition.” Tal - CEO (Q2 Call 2023)

Barrera de entrada: El proceso de obtener los alquileres en aeropuertos es complicado, y consume mucho tiempo, además, desde el momento en que un competidor logra obtener un contrato hasta que estabiliza el proyecto, pueden pasar hasta 10 años antes de que alcance la rentabilidad a nivel corporativo.

Esta barrera temporal tiene un efecto disuasorio sobre posibles competidores, especialmente inversores de capital privado, quienes suelen buscar retornos más rápidos.

Por su parte, Sky Harbour, al ser el primero, tiene la ventaja de construir su marca y reputación, lo cual incrementa aún más la dificultad para que nuevos competidores puedan competir efectivamente en el futuro.

Activos

El tamaño medio de los hangares que quieren construir es el siguiente:

Campus: Al menos 100.000 pies cuadrados rentables por instalación.

Tamaño promedio de hangar: Más de 14.000 pies cuadrados.

Espacio de oficina: Entre 1.300 y 2.000 pies cuadrados por hangar.

Estos son de momento los hangares que ya se han construido con una ocupación de casi el 100%.

Fuente: Elaboración propia con datos de la empresa

Y estos son los hangares en plena construcción con aeropuertos ya negociados:

Fuente: Elaboración propia con datos de la empresa

Aproximadamente el 60% a 70% del financiamiento por campus proviene de bonos o deuda similar.

Aquí están los detalles específicos de su deuda a Q2 de 2024:

Bonos Series 2021:Emitidos en septiembre de 2021 por un total de $166.3 millones.

Se dividen en tres tramos:

$21,1 millones al 4.00%, con vencimiento el 1 de julio de 2036.

$30,4 millones al 4.00%, con vencimiento el 1 de julio de 2041.

$114,8 millones al 4.25%, con vencimiento el 1 de julio de 2054.

Estos bonos están asegurados por los activos de los alquileres de terrenos.

El interés se paga semestralmente el 1 de enero y el 1 de julio, con los pagos de capital comenzando el 1 de julio de 2032.

La deuda neta de costes de emisión y primas es de $162.5 millones al 30 de junio de 2024.

Sky Harbour comenzó sus operaciones en aeropuertos secundarios o de menor categoría, donde los ingresos por metro cuadrado eran relativamente bajos en comparación con aeropuertos de primera categoría.

Estos primeros aeropuertos permitieron a Sky Harbour probar su modelo de negocio y ganar experiencia operativa. Sin embargo, los precios de renta por pie cuadrado en estos aeropuertos eran relativamente bajos.

Desde hace un tiempo y ya con una base sólida de operaciones, Sky Harbour ha comenzado a expandirse a aeropuertos de mayor categoría.

Estos nuevos aeropuertos, ubicados en mercados de alta demanda como San José (CA), Chicago, y el área metropolitana de Nueva York, ofrecen un potencial de ingresos mucho mayor.

Por ejemplo, en su campus de San José, Sky Harbour ha podido alquilar espacios a más de $80 por pie cuadrado, en comparación con los $30-$40 por pie cuadrado en los aeropuertos de menor categoría iniciales.

La gracia de esto es que aunque los precios por metro cuadrado sean mucho más elevados para los inquilinos, para SKY el OpEx y el CapEx sigue siendo el mismo, lo cual aumenta la rentabilidad.

“We’re very happy in airports where we are getting $30 - $40 per square foot in rents, but as we get into more Tier One markets, where OpEx and CapEx stays the same, and revenue increases significantly, those unit economics will respond accordingly” - (Tal Keinan Q4 Call 2023)

La compañía invierte aproximadamente $300 por pie cuadrado rentable en sus proyectos de hangares, y genera más de $50 por pie cuadrado en ingreso neto operativo anual. Este nivel de ingresos asegura a Sky Harbour una rentabilidad sin apalancamiento de más del 15%.

Fuente: Presentación de SKY Harbour

Además, añadir que ahora mismo la empresa tiene muchos alquileres a precios muy por debajo de los actuales de mercado. Por lo que, si se va cualquier cliente, al haber hasta lista de espera, SKY podría alquilarlo de nuevo fácilmente y aplicar incrementos en las rentas de entre un 15% y un 20%.

Equipo gestor

Sky Harbour fue fundado por Tal Keinan, quien comenzó el proyecto debido a un problema personal:

Siendo propietario de un avión privado, Keinan no podía encontrar un hangar adecuado para estacionarlo.

Esta experiencia lo llevó a cuestionarse cómo en un mercado tan grande, con un alto flujo de capital, nadie había resuelto el problema de la escasez de hangares privados adecuados para jets de lujo.

Keinan, quien había sido piloto en la aviación militar y tenía experiencia en la gestión de activos a través de su firma Clarity Capital, decidió actuar en base a la oportunidad.

Así, reunió a un equipo central de pilotos navales de EE.UU. y otros expertos en aviación.

Al investigar el mercado, el equipo identificó una oportunidad clara: ofrecer hangares de lujo bien equipados en aeropuertos estratégicos donde la demanda de espacio de almacenamiento para aviones privados excedía significativamente la oferta.

Sky Harbour fue fundada inicialmente como una Limited Liability Company (LLC) en febrero de 2018. La estrategia inicial de la empresa fue limitarse a un número reducido de ubicaciones para afinar el modelo de negocio y luego expandirse a nivel nacional.

En enero de 2022, Sky Harbour se convirtió en una empresa pública tras completar la Transacción Yellowstone, una fusión con la Special Purpose Acquisition Company (SPAC) llamada Yellowstone Acquisition Company (YAC).

Esta transacción permitió a Sky Harbour acceder al mercado de una manera más rápida y eficiente que una oferta pública inicial (IPO) tradicional.

La fusión con una SPAC le proporcionó varios beneficios a Sky Harbour:

Acceso rápido a capital público: Al fusionarse con YAC, Sky Harbour recaudó alrededor de $94 millones, destinados a financiar su expansión y operaciones.

Inversión clave de Boston Omaha Corporation: Boston Omaha Corporation, uno de los principales inversores en la transacción, aportó $55 millones en capital..

Ventajas para los patrocinadores de la SPAC: Los patrocinadores de Yellowstone recibieron acciones a precios descontados y warrants (opciones de compra de acciones a precios predeterminados), lo cual les permitió beneficiarse adicionalmente si el precio de las acciones de la empresa aumentaba tras la fusión.

Como resultado de la transacción, Sky Harbour adoptó una estructura Up-C, en la cual los activos operativos permanecen dentro de la LLC, mientras que la entidad pública, Sky Harbour Group Corporation, posee una participación en dicha LLC.

Esta estructura tiene ciertas ventajas porque permite a los accionistas mantener ventajas fiscales.

Fuente: Informe Sky Harbour

Accionistas

Después de la fusión con Yellowstone Acquisition Company (YAC), la estructura de capital de Sky Harbour quedó conformada por dos tipos de acciones: Clase A y Clase B.

Acciones Clase A

Total de Acciones Clase A Emitidas: 14.937.581

Estas acciones son las que cotizan en el mercado y otorgan a sus propietarios derechos económicos plenos, es decir, acceso directo a los beneficios de la empresa.

Composición:

Accionistas de YAC: Después de la fusión, quedaron 1.537.857 acciones de YAC.

Patrocinadores de YAC: Retuvieron 3.399.724 acciones tras la fusión.

Inversores de la Serie B: 5.500.000 acciones fueron emitidas a estos inversionistas preferentes de Sky Harbour.

Boston Omaha Corporation (BOC): A través de una inversión, BOC adquirió 4.500.000 acciones de Clase A.

Acciones Clase B

Total de Acciones Clase B Emitidas: 42.192.250

Estas acciones fueron emitidas a los antiguos propietarios de Sky Harbour LLC, incluidos fundadores e inversores iniciales.

Características:

Derechos de Voto: Las acciones de Clase B no tienen derechos económicos directos, pero otorgan a sus titulares derechos de voto.

Conversión Opcional a Clase A: Los titulares de acciones de Clase B pueden convertirlas en acciones de Clase A en el futuro 1:1.

Warrants

Sky Harbour emitió warrants como parte de la transacción de fusión, los cuales permiten a sus tenedores comprar acciones de Clase A a un precio de ejercicio de $11.50 por acción.

Cálculo total de acciones diluidas:

Acciones Clase A en circulación: 24.165.523

RSUs no adquiridas: 930.705

Sky Incentive Units: 2.807.750

Warrants: 16.060.353 (no contemplados)Acciones Clase B: 42.046.000

Total: 69.949.978 acciones

Compensación de Sky Harbour

Tal Keinan - CEO (Chief Executive Officer)

Compensación en 2023:

Salario Base: $800.000

Bonus: $792.000 vinculado a KPIS’s anuales.

Otros Beneficios: $52.880 en compensaciones adicionales, incluyendo contribuciones a planes de jubilación y gastos personales.

Total Compensación: $1.644.880

Participación Accionarial

Acciones de Clase A: 13.632

Acciones de Clase B: 17.943.792, lo que le otorga un 27% del poder de voto en la empresa.

Vamos, que hay skin in the game.

Valoración

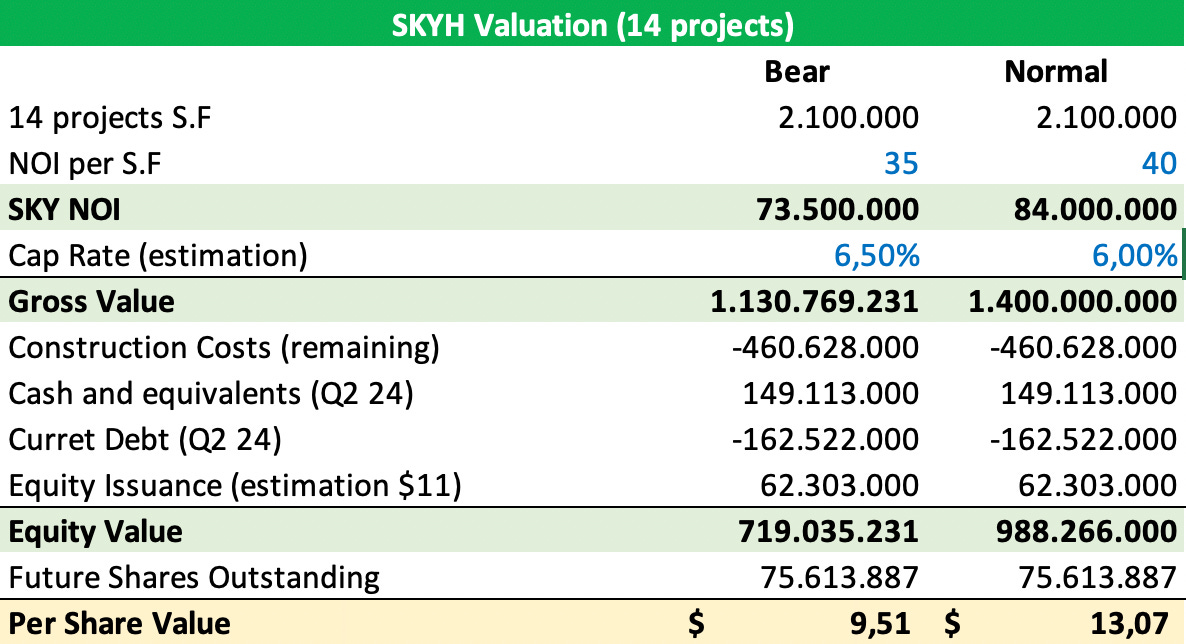

Pasando a la valoración, lo que haré a continuación es recrear dos escenarios:

Con los 14 proyectos actuales.

Aquí asumo lo siguiente en cuanto a la financiación:

La empresa tiene que invertir unos $552 millones. Por el momento ya ha invertido $91 millones (Q2 24’) y tiene $149 millones en caja, por lo que necesita unos $311 millones adicionales para terminar los proyectos.

Yo estimo que lo financia de la siguiente forma:

80% deuda al 5,5% de interés.

20% acciones a $11.

Fuente: Elaboración propia

La gran noticia aquí es que al precio de hoy, $11,60 por acción, ya estaría justificada la valoración de los 14 proyectos en los que está trabajando.

Por lo tanto, estaríamos pagando 0 por todo el crecimiento futuro que venga, y creo que esa es una de las claves de la tesis.

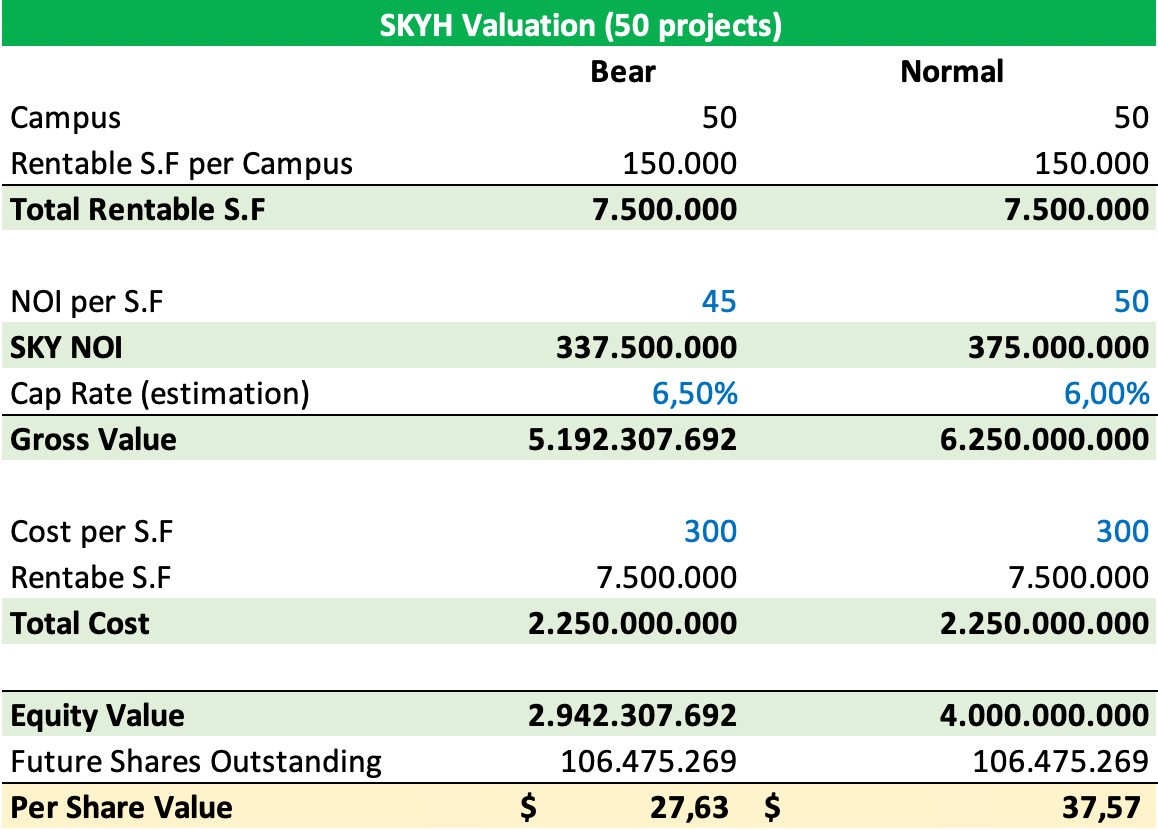

Con los 50 proyectos potenciales.

Aquí asumo lo siguiente en cuanto a la financiación (le quedarían 2 bn para financiar) :

80% deuda al 5,5% de interés.

20% acciones a $11.

Lo cual nos daría un potencial bastante elevado de doblar o triplicar.

Fuente: Elaboración propia

Riesgos

Historia Operativa Limitada

La empresa tiene una trayectoria operativa corta, lo que representa un riesgo inherente al carecer de un historial probado en la gestión de operaciones y proyectos a gran escala.Riesgos en Proyectos de Expansión y Construcción

Los planes de expansión de Sky Harbour, especialmente en el desarrollo de nuevos campus de hangares, están expuestos a riesgos de construcción. Estos riesgos incluyen:Retrasos en la construcción.

Sobrecostes.

Inflación.

Competencia en la Renovación de Arrendamientos

Los arrendamientos de terrenos para los campus de hangares de Sky Harbour están sujetos a licitación al finalizar sus términos. Esto implica que, al expirar un contrato de arrendamiento, otras empresas podrían competir por el mismo espacio, lo que podría dificultar que Sky Harbour mantenga sus ubicaciones actuales o aumentar significativamente los costos de renovación.Riesgo de Financiamiento Insuficiente

Aunque Sky Harbour ha asegurado financiamiento para desarrollar 10 campus, el plan de expansión completo a 50 aeropuertos requiere aproximadamente $2 mil millones en capital adicional.Cualquier dificultad para asegurar los fondos necesarios podría limitar su capacidad de crecimiento.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

que quieren decir las siglas S.F. que pones en las tablas de datos ?

muchas gracias adria saludos