TESIS: SITUACIÓN ESPECIAL EN CLARUS

TESIS: SITUACIÓN ESPECIAL EN CLARUS

Situación especial con un potencial del 60% en el corto plazo

En Turtle Capital siempre acostumbro a colgar tesis a largo plazo, pero en este caso he decidido haceros un resumen de una situación especial en la que he invertido recientemente, y que, debido a ciertos catalizadores que explicaré en el artículo, podría tener una rápida revalorización en el corto plazo.

Ya os avanzo que la empresa cotiza hoy a $6,4 y el valor que puede aflorar por los catalizadores es de aproximadamente $10, siendo una oportunidad muy asimétrica.

Importante: Debo destacar que toda esta tesis está basada en las grandes aportaciones de Daniel Tello, quien conoce la compañía a la perfección desde hace muchos años y es gestor con su fondo Azagala Capital. Lo podéis seguir en Twitter: @dantelriv

Podéis también encontrar directamente las tesis y comentarios de Daniel sobre Clarus aquí:

Antes de empezar solo recordaros que, si os gustan estas tesis que voy subiendo, os recomiendo que os suscribas al blog de manera gratuita aquí debajo para estar actualizados y unirtos a una comunidad de más de 5.000 personas.

También anunciar para todos aquellos que seguís este proyecto de Turtle Capital, tanto en YouTube como en el Substack, que he creado un discord para que podamos ser una comunidad mucho más cercana y aportar valor entre todos.

Si queréis uniros de manera gratuita solo tenéis que CLICAR AQUÍ y veréis que he creado varios apartados. Algunos para hablar de inversión en general y otros específicos para comentar resultados y noticias de las empresas que sigo. Espero que os guste la iniciativa.

Y no hace falta ya que diga que esta es una posición personal y que cada uno debe hacer su propio trabajo de análisis y due dilligence.

Ahora sí, seguimos!

Resumen de la empresa

La empresa en cuestión es Clarus Corporation CLAR 0.00%↑ , una small cap americana de $240 millones que desarrolla, fabrica y vende equipos dirigidos a los nichos de “estilos de vida” como esquí, escalada, montaña, etc.

")

Dicho equipamiento suele estar destinado a profesionales o aficionados que requieren la máxima calidad y que sus vidas dependen de la ropa y accesorios que utilizan en la práctica del deporte.

Para que posicionemos un poco más a Clarus, debéis saber que de 2002 a 2012 la empresa tenía una gran cantidad de liquidez y unos $200 millones en bases imponibles negativas (que hoy en día se sigue repercutiendo en el P&L). Sin embargo, desde 2010, empezó una nueva estrategia para incluir negocios de nicho al grupo.

Después de varios años con esta estrategia, estos son sus principales negocios y marcas:

Black Diamond (Outdoor): Adquirida en 2010, es una empresa fundada en 1957 por Yvon Chouinard, dueño de Patagonia (competencia de Clarus). Esta es la principal marca de la empresa junto con Sierra, y se dedica a la fabricación y venta de equipos, ropa y calzado para escalada, montaña, esquí y cualquier otro tipo de actividades al aire libre.

")

De 1989 a 2015, Black Diamond creció al 12% hasta que llegó John Walbrecht (antiguo CEO, se fue el año pasado) y estableció 3 objetivos:

Crecimiento de las marcas basado en innovación, mejora de los procesos de ejecución y marketing disruptivo.

Mejora de la rentabilidad mejorando margen bruto y apalancamiento operativo.

Uso de capital para mejorar el retorno de capital a los accionistas.

Walbrecht tiene un gran trackrecord empresarial como veremos después, pero su estrategia en todas las empresas de éxito siempre ha sido la misma, crecimiento de las marcas basado en la innovación.

Los ciclos de trabajo en este segmento son de entre 1 y 2 años desde que inician la fase de diseño hasta que la lanzan al mercado.

La innovación es esencial, y por lo tanto, se debe patentar. Para que nos hagamos una idea del poder que tiene aquí Clarus, podemos mirar Under Armour, marca que seguramente conozcáis y competidor muchísimo más grande que Black Diamond (con más de $5.000 millones en ventas vs. $400 de Clarus). Bien, pues mientras Under Armour solo tiene apenas 100 patentes, Black Diamond sobrepasa las 300.

Este crecimiento en innovación viene impulsado a través del talento. Es por ello que, en plantilla, destacan sobre todo los ingenieros, los cuales son más del 15% sobre el total, y tienen como una única misión, innovar y crear nuevos productos.

Además, tambien podemos analizar la partida de I+D de otras empresas mucho más grandes como la propia Under Armour o Adidas respecto a Clarus. Mientras que las más grandes tienen un gasto en I+D del 0,5-1.5% sobre ventas, Clarus dedica un 5%. Lo cual dice mucho de su dedicación por intentar ser líder en innovación.

Algunos ejemplos de productos punteros son las chaquetas impermeables ultra ligeras (48g) o las mochilas airbag JetForce.

La empresa vende sus productos en más de 50 países, principalmente a través de tiendas especializadas independientes y cadenas especializadas en los Estados Unidos, Canadá, Europa, Medio Oriente, Asia, Australia, Nueva Zelanda, África y Sudamérica.

Ellos fabrican aproximadamente entre el 25% y el 30% de sus productos, incluidos casi todos los y el restante (aproximadamente entre el 70% y el 75%) se externaliza con su vigilancia en instalaciones de terceros y de propiedad independiente.

El marketing disruptivo que usa Clarus para darse a conocer proviene principalmente de los influencers del sector. Por ello, Black Diamond ha fichando a los mejores atletas de este nicho como:

Adam Ondra, considerado como el mejor escalador del mundo, habiendo ganado varios campeonatos mundiales.

Alex Honnold, uno de los escaladores más conocidos a nivel mundial y protagonista de la película Free Solo. Esta ganó varios premios entre los que destaca un Oscar por mejor documental y varios Emmys.

Tommy Caldwell, considerado a día de hoy uno de los mejores escaladores del mundo.

Este segmento de outdoor, además de la marca de Black Diamond, también incluye tres marcas adicionales que comentaré brevemente por su bajo peso sobre las ventas:

PIEPS: Fundada en Austria en 2006, es reconocida por su tecnología de seguridad contra avalanchas. Sus productos están destinados a escaladores profesionales, así como guías de montaña, instructores y equipos de rescate.

SKINourishment: Ofrece productos 100% orgánicos y vegetales. Los productos son lociones, cremas y otros productos para el cuidado de la piel, con origen vegetal o vegano y con un énfasis en sostenibilidad medioambiental y libres de crueldad animal.

Sierra (sport precision): Adquirida en 2017, es una marca con historial fundada en 1947, en California. Se dedica a la fabrica de balas y munición, de hecho es muy seguida por los tiradores de precisión americanos, especialmente desde que los Navy Seals usaron munición Sierra en la operación Bin Laden. Es la otra pata principal de Clarus junto con Black Diamond.

Como dato curioso, tiene la galería de tiro más larga que existe bajo tierra de unos 300 metros de longitud y es considerada como la marca más precisa del mercado. Esta precisión procede del sistema propietario de producción de la compañía, diseñado a nivel interno (in-house).

Sierra, desde 2018, ha empezado ya no solo ha vender balas sino munición. La diferencia es que la bala, no es lo que nos imaginamos a nivel técnico, sino que es solo la punta, mientras que la munición incorpora el cuerpo también. La bala se vende a $0,16-0,18 por unidad, mientras que la munición de vende a $1 incluso $2 . Al ya tener una marca asociada, si empieza a vender ahora también la munición, sus ventas se podrían multiplicar por varias veces.

Sierra vende un 50% al mercado de recargas, los cuales solo te compran la bala y ellos en sus casas le añaden la pólvora, el culote o el casquillo. El otro 50% son fabricantes de munición (OEM’s) que le compran la bala a Sierra, la convierten en munición y la venden en el mercado.

Además de Sierra, en octubre de 2020 también compraron Barnes Bullets para este segmento. Barnes se dedica a fabricar balas de caza de cobre y sin plomo. La marca, por razones obvias, tiene sentido que genere sinergias con Sierra.

Rhino-Rack (Adventure): Por último, en julio de 2021 Clarus adquirió Rhino-Rack, un fabricante de bacas de alta calidad y otros accesorios relacionados para diferentes tipos de vehículos. Su marca es muy conocida dentro de su nicho y está especialmente bien posicionada en Australia y Nueva Zelanda.

A parte de esto, y para complementar el nuevo segmento de Adventure, ha hecho otras dos adquisiciones similares, Maxtrax y Tred Outdoors, ambas empresas venden placas y cuerdas para desatascar los coches y camionetas de terrenos complicados.

Aquí os dejo un resumen de los principales productos de la marca:

Y aquí un resumen de las adquisiciones por orden cronológico:

Adquisiciones Clarus desde 2010 / Fuente: Elaboración propia

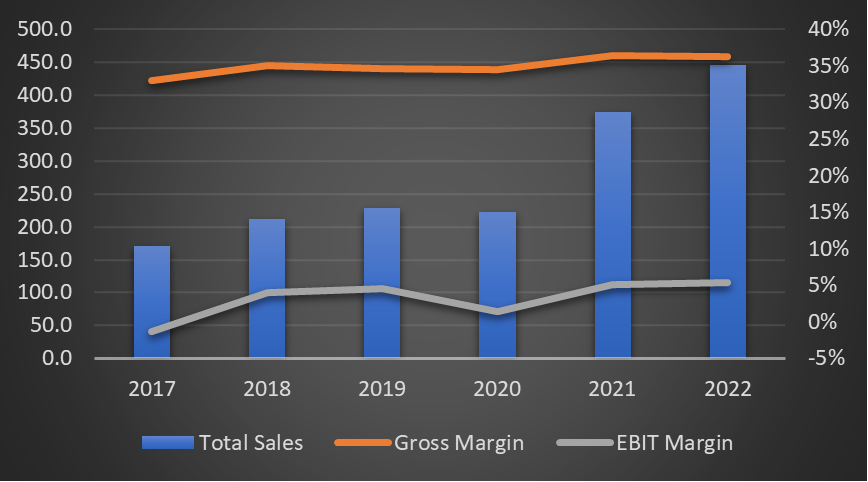

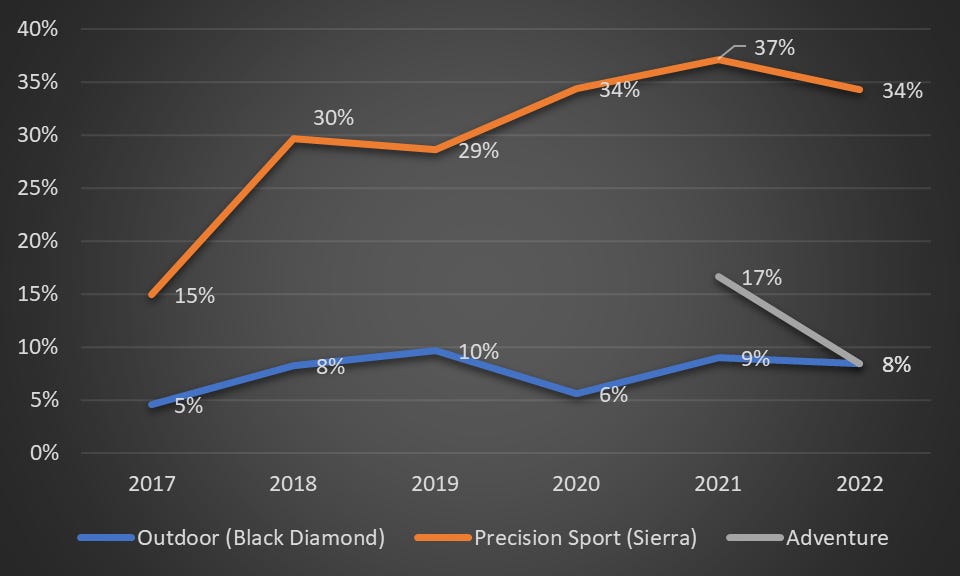

Antes de analizar la situación especial, es importante por lo menos tener una idea general de los números de Clarus y su evolución. En este gráfico podemos observar la evolución de ventas y márgenes del grupo. A nivel geográfico, actualmente vende aproximadamente la mitad en USA y la otra en el resto del mundo.

Ventas y márgenes de Clarus 2017-2022

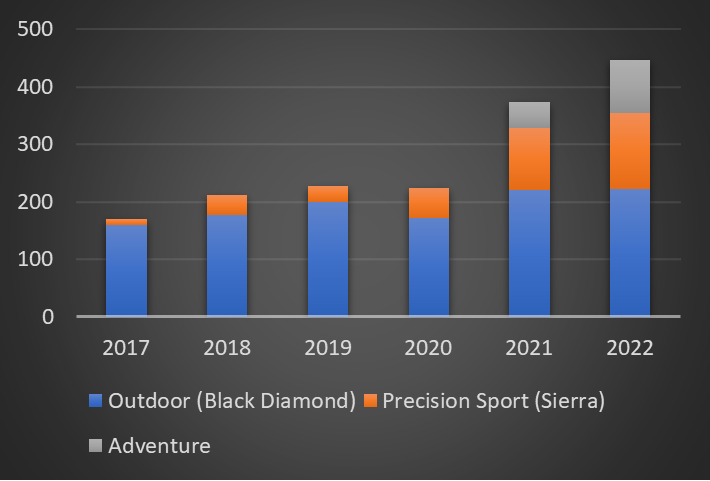

Aquí también podéis ver la evolución de ventas por segmentos y el propio peso de cada uno sobre el total. Desde la adquisición de Sierra y Barnes, el segmento de balas ha representado hasta un 30% del total. Sin embargo, el segmento Outdoor sigue siendo el principal. El nuevo apartado de Adventure, haber entrado hace poco, este 2023 hará unos $90 millones en ventas, lo que sería un 21% del total.

Evolución de las ventas por segmento

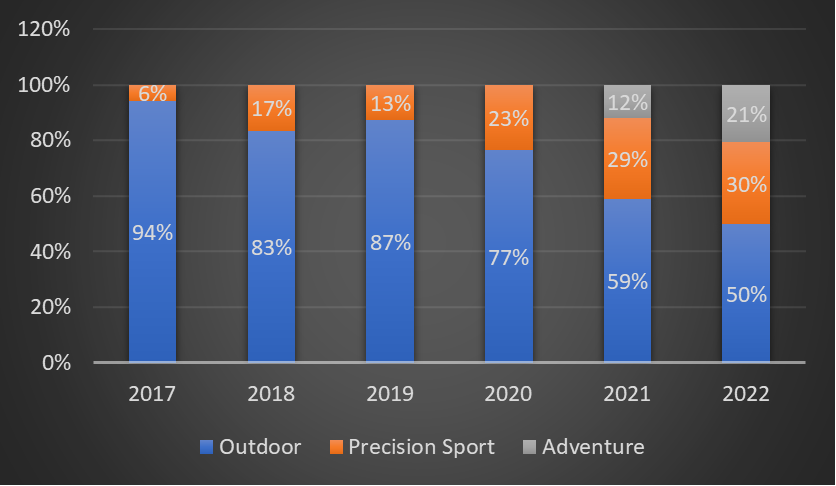

Peso de cada segmento sobre las ventas totales

La empresa, como muchos ya habréis visto, ha sufrido en bolsa los últimos dos años por haber sido una empresa beneficiada del Covid, y ahora está normalizando sus ventas y beneficios. Algo que he vivido de primera mano con empresas como Leat. Desde sus últimos máximos la cotización se ha hundido un 80%, y ahora puede dar miedo entrar en una empresa así, por lo tanto, vamos a ver ¿Qué es lo que la hace interesante ahora?

Cotización de Clarus los últimos 5 años

Situación especial

Todo tiene que ver con el equipo gestor de Clarus, el cual es de primer nivel.

John Walbrecht era el antiguo CEO, el cual entró como presidente de Black Diamond en 2016, y unos meses después como CEO de todo el holding. Walbrecht no es desconocido en su sector, ya que antes de Clarus trabajaba en la división outdoor de Columbia. De hecho, el CEO de la empresa lo definió como el auténtico líder de la industria de outdoor de los últimos 17 años. Walbrecht, ha sacado adelante casos de éxito como Timberland o Dr.Martens. Como ya os he dicho, se fue el año pasado, por lo tanto destaco que su marcha para mi es negativa en la empresa.

Sin embargo, en Clarus sigue estando una pieza clave y esencial para la situación especial. Estoy hablando del presidente, Warren Kanders, el protagonista de nuestra pequeña historia.

Kanders es el presidente de Clarus y uno de los mayores accionistas con un 19% de las acciones. En el pasado fue banquero de inversión en Morgan Stanley, dentro del departamento de M&A y después dejo la banca de inversión para asesorar patrimonios de familias en Canadá. En los años 90 empezó su faceta como empresario y paso de emprender con una tienda de óptica a incorporar en 4 años 200 tiendas y venderlas a la gran Essilor Luxottica.

De los $30 millones que ganó con esa operación, destinó $3 millones a una empresa de seguridad llamada Armor Holdings, y fue su presidente de la misma desde 1996 hasta que se vendió en 2007. En ese periodo, las ventas pasaron de $10 millones a $2.400. Convirtió la empresa en una 100x bagger.

Como presidente de Clarus, también ha tenido éxitos como la compra de Gregory Mountain por $45 millones y la venta posterior por $85 millones cuatro años más tarde.

Bien, pues ahora que conocéis un poco más Kanders, profundicemos en porque es importante. El presidente llevaba tiempo queriendo comprar la parte de Sierra y Barnes, y se especulaba que podría hacer una oferta por toda la parte de sport presicion.

Esto se confirmó cuando el pasado 19 de septiembre, Warren Kanders, comunicó una propuesta para comprar el negocio de la empresa. En concreto, Kanders quiere comprar ese segmento por $160 millones cuando a la empresa esas marcas le costaron $119 millones.

Por puras especulaciones, se piensa que como ahora mismo solo hay un fabricante vertical americano de balas, llamado Winchester, el presidente podría intentar entrar en ese sector con una nueva empresa.

La empresa está dando los pasos necesarios para que se de la venta. De hecho, se ha creado un comité con los consejeros independientes, contratación de expertos para asesorar al comité con el proceso y Warren Kanders no ha participando ni en el proceso ni en la última presentación de resultados.

Además, van dejando pistas claras, como bien vió Daniel Tello, Warren tiene otra empresa cotizada, Cadre Holdings, en la que cada día ha estado vendiendo de manera muy inteligente y recurrente acciones. (Form 4)

Además, han anunciado un capital markets day para enero de 2024, por lo que es posible que quieran hacer está operación, explicarlo y comenzar algo más sólido el año que viene.

Ahora, vemos que Kanders parece salir ganando, pero ¿Es el precio adecuado?

Sierra, la cual fue adquirida por Clarus en 2017 por $79 millones, se estaría vendiendo con un IRR del 5%, el cual me parece bajo. Sin embargo, Barnes, la cual fue adquirida en 2020 por $30,5 millones y luego $9,5 millones adicionales en 2021 obtendría una IRR algo superior al 10%.

No parece que estemos sacando grandes tires con la venta, pero ¿Por qué esto es un gran catalizador para desbloquear valor en Clarus?

Pues porque Clarus ganaría por diferentes razones:

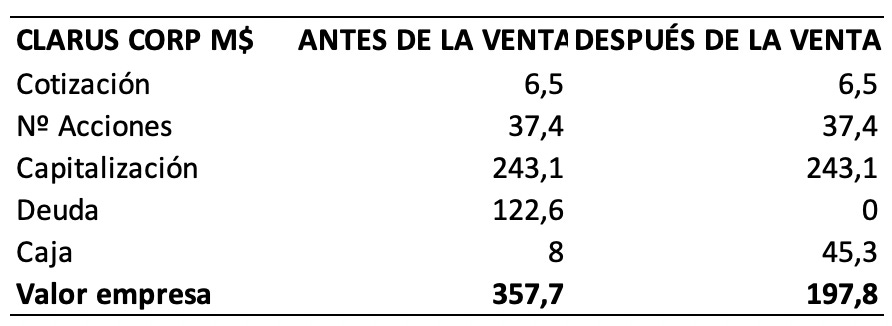

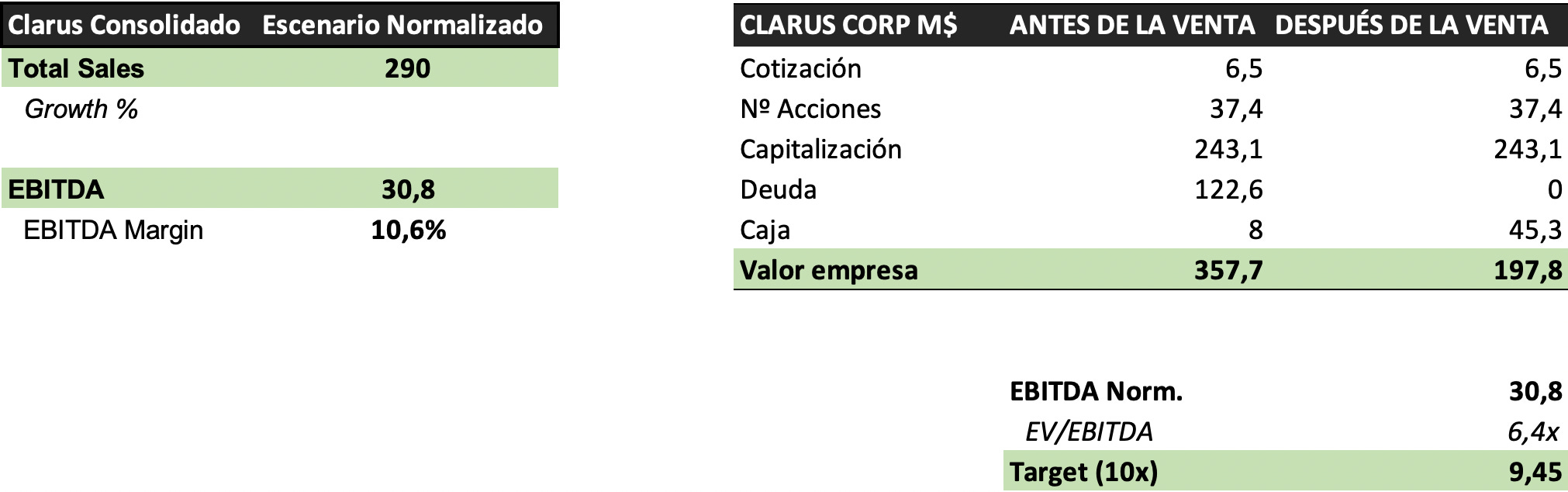

Clarus está en un momento delicado, debido a las últimas adquisiciones y a la caída en ventas, mantiene un ratio de Deuda Neta/EBITDA de entorno a 3,3x, mientras que sus covenants de deuda son a 3,7x. Si hace esta venta pasaría de tener una deuda neta de $122 millones a una caja neta de $45 millones (lo cual es aprox. el 20% del market cap). Por lo tanto, un problema menos.

Resumen antes y después venta

Después, también estaríamos pasando de un holding con un activo peligroso para muchos fondos como es el sector balístico a otro mucho más ESG friendly. Esto permitiría la entrada de más dinero.

Como razón número 3, podemos también intuir que la empresa hará algo con ese dinero, ya sea realizar alguna adquisición dentro del segmento de adventures o outdoor, o incluso, si el precio no reflejara el valor de la empresa, podrían recomprar acciones.

En el trackrecord de la historia tenemos precedentes, ya que después de las ventas de Gregory y Mountain, Clarus utilizó parte del dinero para hacer recompras.

Por último, pero no menos importante, si posicionan de manera mucho más visible las dos divisiones que les quedarán, es decir, Outdoors y Adventure, es posible que haya un re-reating, ya que estos nichos cotizan con valoraciones superiores en comparación con el sector de la munición. De hecho, empresas competidoras cotizadas como Canadá Goose o Columbia Sportswear cotizan a 10x EV/EBITDA, y es algo que podríamos ver también en Clarus.

Me he dejado un punto, y bastante importante, la venta ya se ha dado. Sí, habéis leído bien, la propuesta ya se ha hecho y la empresa tiene hasta el 27 de diciembre para contestar. Lo bueno, que la cotización no ha reaccionado.

Y lo que yo intuyo es que se pueda empezar a mover cuando salga un press release confirmando ya la adquisición de Kanders.

Ahora que tenemos ya casi esa venta, ¿cuál puede ser la valoración normalizada de la empresa? quitando Sierra y Branes y añadiendo toda la caja.

Valoración

La empresa no está pasando un buen momento, y ya vienen de recortar guidance de ventas en un 19% de $400 millones a $368 millones.

Black Diamond ha vendido de media $200 millones en los últimos 5 años, por lo tanto, me parece una buena normalización de las ventas. Rhino Rack, aunque es un segmento nuevo, ya ha aportado $92 millones en 2022, cuando no era tampoco buen momento, así que me parece un número razonable también. Esto de manera conjunta nos lleva a casi los $300 millones en ventas normalizadas.

Daniel Tello ha comentado algo similar en su última carta trimestral:

“Ambas divisiones de Clarus (Outdoor y Adventure) son perfectamente capaces de generar conjuntamente 275-300 millones con márgenes entre el 10% y el 15% norm.”

Para mi, las ventas son parecidas, pero creo que el margen es IMO demasiado optimista. Aunque si Daniel estuviera en lo cierto, pues aún mejor para nosotros, y puede ser así puesto que lleva años analizándola.

Márgenes EBITDA de las diferentes divisiones

Como vemos, Precision Sports era la parte con mayores márgenes y un poco la que actuaba como sector maduro y vaca lechera, ahora nos hemos quedado con dos divisiones de márgenes inferiores.

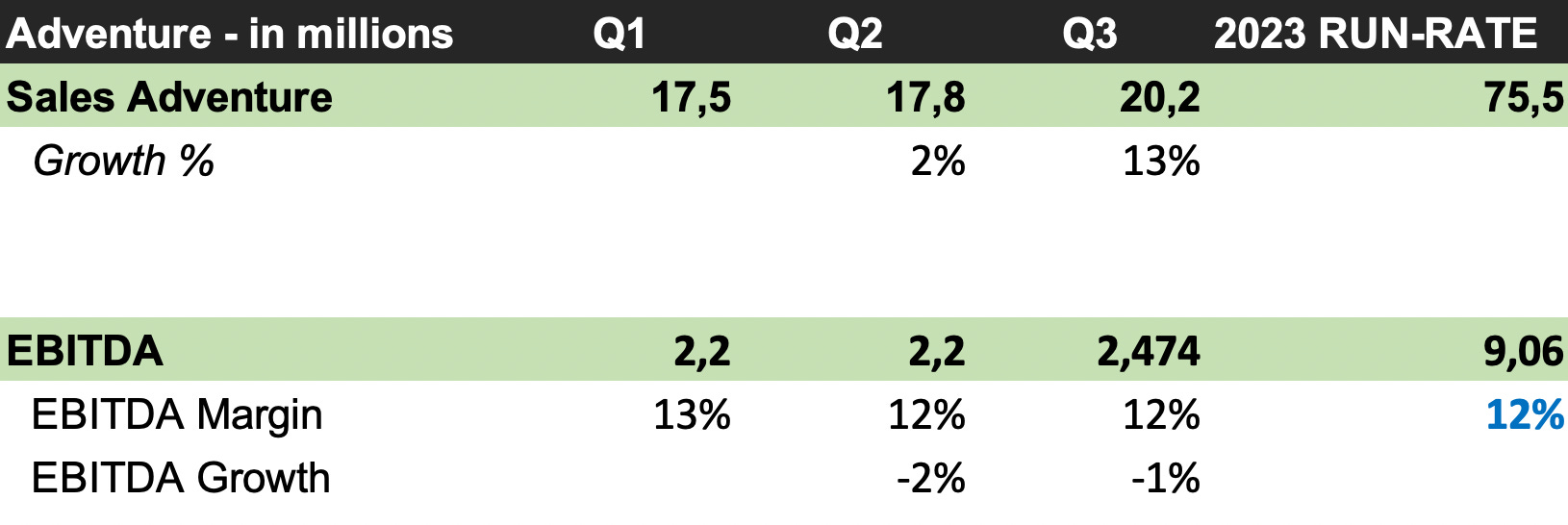

En mi opinión, estas dos podrían hacer esos $300 millones de ventas, y en cuanto a márgenes, el histórico medio de Black Diamond es de entorno al 9-10%, mientras que el de Adventure es más reciente. Si miramos los últimos trimestres, este ya se ha recuperado bastante hasta niveles del 12%, por lo que utilizaré esa estimación.

2023 por trimestres de Adventure

Dicho esto, nos quedaríamos con la pata de outdoors, que nos daría $200 millones en ventas y $20 millones de EBITDA.

Escenario normalizado BD

Y por otro lado, la parte final de Adventure que nos daría $90 millones de ventas y $11 millones de EBITDA.

Escenario normalizado Adventure

Este escenario, y teniendo en cuenta un múltiplo de 10x EV/EBITDA similar al de sus competidores, nos dejaría con un valor objetivo de entorno a $9,45 cuando cotiza a $6,5.

Valoración normalizada post-venta Clarus

Este es el resumen de esta situación que cuanto menos es interesante. De nuevo decir, que yo personalmente tengo una posición y que cada uno tiene que hacer su propio trabajo. La operación también tiene riesgos, y aunque la venta parece que se va a cerrar en nada, podría no darse si pasara algo extraordinario.

Espero que os haya gustado y nos vemos en la próxima.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Muchas gracias Adria por la tesis. Yo la llevo a 5,7$. Cómo ves lo resultados? El Guidance del 2024, indica márgenes EBITDA del 6% (16-18M$) en lugar de los 9-10% de la tesis (30M$). Ves viable alcanzarlos a 3 años vista(2026)? El EV esta en 160M$ entorno a x 9-10 EV/EBITDA.