TESIS SDI GROUP $SDI

TESIS SDI GROUP $SDI

Una empresa de nicho creciendo a doble dígito con retornos del 20%

A veces buscamos las mejores oportunidades en nuevas empresas que hemos encontrado o que nos han recomendado analizar, pero en muchos de los casos las mejores oportunidades acaban estando en negocios que ya poseemos.

En esta nueva tesis os traigo una idea que en el blog es nueva, pero que conozco y tengo en cartera desde hace más de 3 años. Actualmente, la tesis sigue intacta, pero el precio me parece muy atractivo debido a que ha corregido un 42% YTD por una normalización de los beneficios Covid-19 que no afecta al negocio ni a su estrategia. De hecho, actualmente podrían ser precios incluso más interesantes que hace 3 años (12,5x EV/FCF).

¿Qué empresa es? Pues se trata de una empresa inglesa small cap de perfil “serial acquirer” que ha crecido en ventas desde 2016 a un 34% expandiendo sus márgenes operativos del 6% al 20% obteniendo un ROIIC del 20%. Vamos, que de primeras ya véis que parece una gran idea, por ello que en bolsa lo ha hecho tan bien obteniendo casi un TSR del 800% desde 2014, que ahora se ha reducido a un 250% por las intensas bajadas.

En esta tesis vamos a estudiar a fondo la empresa SDI Group PLC.

Antes de continuar, si te gustan estas tesis que voy subiendo, te recomiendo que te suscribas al blog de manera gratuita aquí debajo para estar actualizado y unirte a una comunidad de más de 5.000 personas.

También anunciar para todos aquellos que seguís este proyecto de Turtle Capital, tanto en YouTube como en el Substack, que he creado un discord para que podamos ser una comunidad mucho más cercana y aportar valor entre todos.

Si queréis uniros de manera gratuita solo tenéis que CLICAR AQUÍ y veréis he creado varios apartados. Algunos para hablar de inversión en general y otros específicos para comentar resultados y noticias de las empresas que sigo. Espero que os guste la iniciativa.

Ahora sí, seguimos!

1. Descripción de la empresa

SDI es una empresa británica que capitaliza actualmente a tan solo £92 millones con unos ingresos de £67 millones en el año fiscal de 2023 (acaba en abril). Se trata de una compañía que produce equipos científicos de nicho sobre todo en el Reino Unido. SDI fue fundada en 2008, pero realmente empezó a tener un crecimiento y estrategia rentable a partir de 2014, cuando llego Mike Creedon como CEO.

SDI está compuesta por diferentes filiales también llamadas “Business Units” que operan de manera independiente respecto del grupo y donde cada una produce diferentes equipos. La empresa, como digo, se fundo en 2008 con solo dos subsidiarias, Atik Cameras y Synoptics, y ese mismo año ya salió a cotizar con un valor de mercado de tan solo £5 millones.

Durante esos años, el equipo gestor trato de consolidar el mercado siguiendo una estrategia de adquisiciones debido a que el mercado estaba muy fragmentado, y aunque la idea era buena, no lo consiguieron. La razón principal fue básicamente por falta de recursos (SDI no recaudo casi dinero al ser listada) y de experiencia.

En ese momento, SDI quiso persistir con la estrategia, pero necesitaba un cambio. Esta reestructuración empezó con el fichaje de una pieza clave, Mike Creedon, especialista en M&A y reestructuraciones y el actual CEO desde 2014. Mike llegó en 2012 como CFO para llevar a cabo esa estrategia de adquisiciones de la manera correcta empezando por Opus Instruments. A partir de ahí, el CEO antiguo se fue, y sin quererlo ni beberlo Mike se quedo como Interim CEO, es decir, se suponía que iba a estar solo temporalmente, y bueno, si consideras temporalmente 9 años, pues así es.

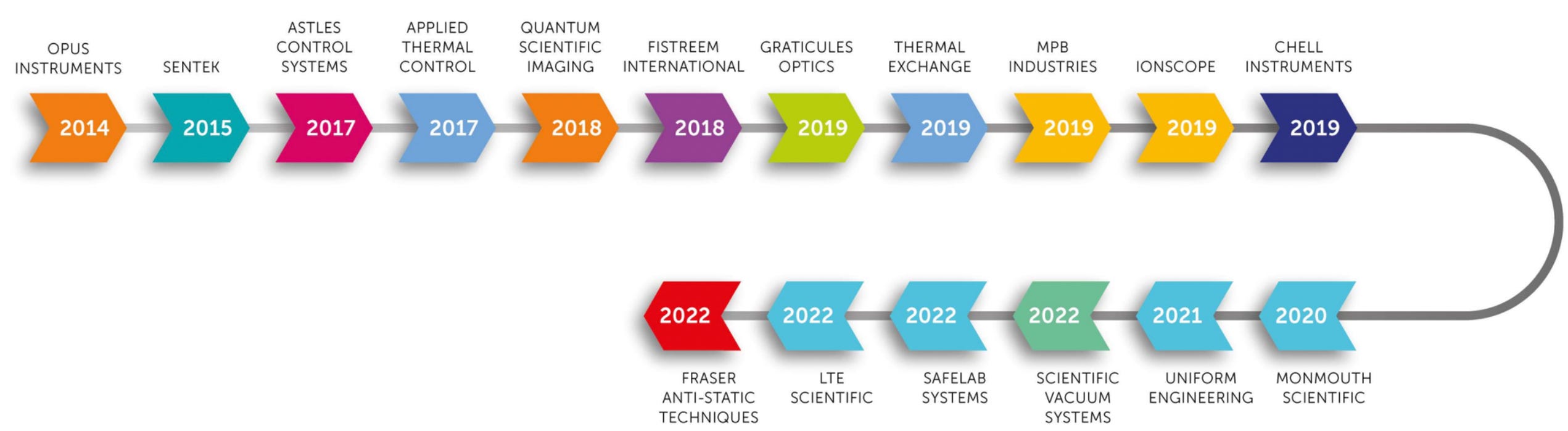

A partir de ese momento, SDI empezó a expandirse y a día de hoy a adquirido 17 empresas en los segmentos de Digital Imaging y Sensors & Controls.

Digital Imaging: Esta es la división de empresas que se dedican al diseño de cámaras para captar imágenes durante investigaciones o experimentos científicos. Incluye productos como cámaras de alto rendimiento que se utilizan en astronomía, aplicaciones industriales y de ciencias biológicas (como máquinas de PCR para pruebas de Covid-19) y conservación de arte. Dentro de esta división encontramos:

1.1. Atik Cameras: Se dedica a fabricar cámaras para ciencias biológicas y aplicaciones industriales como la astronomía. Son cámaras de alto rendimiento que se ofrecen bajo dos marcas: Atik y Quantum Scientific Imaging.

Esta división se vio muy beneficiada durante el Covid-19 por la demanda de cámaras para su uso en máquinas PCR para detectar el virus. Para que os hagáis una idea, suelen valer entre $1.300-8.000.

1.2. Synoptics

Sygene: Desarrolla y fabrica sistemas y software para analizar y obtener imágenes de geles y transferencias. Por ejemplo, se puede detectar el ADN y hacer un análisis de proteínas. Estos productos tienen un precio que puede ir de $10.000-27.000.

Synbiosis: Desarrolla y fabrica una gama de productos automatizados que se utilizan en las principales empresas farmacéuticas para el desarrollo de vacunas y antibióticos con unos precios que van de $14.000 a $21.000.

Synoptics Health: Esta división ofrece detección de proteínas patentada para comprobar y verificar la presencia de proteínas en instrumentos quirúrgicos después de pasar por un proceso de desinfección. La marca de SDI es ProRevel y es la única que cumple con la regulación del Departamento de salud en el Reino Unido.

Fistreem: Diseña y fabrica productos de purificación de agua y hornos de vacío que sirven para producir agua de calidad para los laboratorios. Cuesta entre $5.000 y $12.000.

1.3. Graticules Optics: Diseña y fabrica oculares para microscopios, el producto más famoso vale entre £50 y 80 libras. Estos son productos son de venta recurrente, los llamados consumibles, que proporcionan un flujo de caja estable para la empresa.

2. Sensor & Control: En este segundo segmento encontraremos diversos productos utilizados en los mercados de ciencias biológicas, médicas e industriales. Aquí se incluyen sensores electroquímicos, sistemas de dosificación, enfriadores, refrigeradores, armarios de laboratorio, etc.

El equipo gestor, allá por 2008-2012, se centró principalmente en la division de Digital Imaging, pero después vio que no había tantas empresas para adquirir y buscaron otros nichos. De ahí surgió la expansión de este segundo segmento. De hecho, Mike fue contratado para hacer el M&A, pero él ya avisó de que había un target limitado de empresas por adquirir en el sector. SDI se centró entonces en empresas de mayor fabricación capaces de crear productos propios para controlar los márgenes brutos.

2.1. Sentek: Es el mayor fabricante de sensores electroquímicos en el Reino Unido. Estos sensores se utilizan en el laboratorio, fabricación de alimentos, bebidas y productos de cuidado personal. También son consumibles puesto que son de un único uso o tienen una vida útil de 6-12 meses. Valen entorno a £60-325.

2.2. Astles systems: Es un proveedor de sistemas de control y dosificación de productos químicos para industrias manufactureras como fabricantes de latas de bebidas, componentes de ingeniería y motores, electrodomésticos, etc. Sus productos tienen una vida útil de diez años.

2.3. Applied Thermal Control and Thermal Exchange: Fabrica y suministra enfriadores, refrigeradores e intercambiadores de calor utilizados en los mercados indutrial, médico y científico. Los productos protegen la instrumentación, mejoran la repetibilidad y estabilidad analítica o eliminan el calor de reacciones químicas.

2.4. MPB Industries: Diseña, fabrica y vende caudalímetros e instrumentación de control de aplicaciones en tratamiento de agua, generación de energía, producción de gas y petróleo, anestesia médica humana, aviación, farmacéutica, etc.. Sus productos estuvieron en auge en 2020 debido a que ayudaron a la fabricación de ventiladores para el Reino Unido.

2.5. Contra Chell Instruments: Diseña, fabrica y calibra instrumentos de medición de presión, vacío y flujo de gas para diferentes sectores como el aeroespacial, aerodinámica, pruebas de turbinas de gas.

2.6. Monmouth Scientific: Diseña, fabrica y ofrece soluciones de aire limpio. Este segmento también se vio muy beneficiado por el Covid-19 gracias a que se utilizaron la cabinas de seguridad para hacer pruebas. Hablaremos de esto detenidamente más adelante en la tesis.

2.7. Uniform Engineering: Fabrica carcasas y carcasas metálicas.

2.8. Scientific Vacuum Systems: Hacen sistemas personalizados de deposición física de vapor para su uso en investigación científica, aplicaciones industriales y fabricación de semiconductores. Por ejemplo, hacen los recubrimientos de hojas premium de afeitar.

2.9. Safelab Systems: Produce vitrinas de gases para laboratorios que van dirigidas sobre todo a escuelas, universidades y demás que las necesitan.

2.10. LTE Scientific: Diseño y fabricación de esterilizadores, equipos de descontaminación y procesamiento térmico para esterilizar objetos colocados en un recipiente bajo presión inyectando vapor bajo presión.

2.11. Fraser Anti-Static: Fabricante de productos antiestáticos que eliminan, limpian, generan o miden la electricidad estática en varias industrias como el plástico, embalaje, impresión, etc..

Aunque no seamos expertos en estos negocios ni tampoco científicos o investigadores, lo importante es entender es lo que analizaremos a continuación:

Estas filiales tienen clientes finales distintos aunque operen en un sector similar. SDI no tiene demasiada dependencia en ningún cliente, de hecho el más grande representa el 5% de la facturación total, lo cual es muy positivo.

Si bien, los negocios de SDI se centran en mercados muy especializados, sus productos se venden en todo el mundo. Su principal zona geográfica es UK, que ha pasado de representar un 33% a un 52% en 2023. Debo resaltar sobre todo el aumento del peso de Asia (mayoritariamente china) en 2021 y 2022, ya que ha sido algo temporal por el aumento de pedidos relacionados con soluciones para el virus. Ahora ya se empieza a cerrar ese gap y considero que se mantendrá en torno al 20%.

Ventas por geografía / Fuente: Elaboración propia

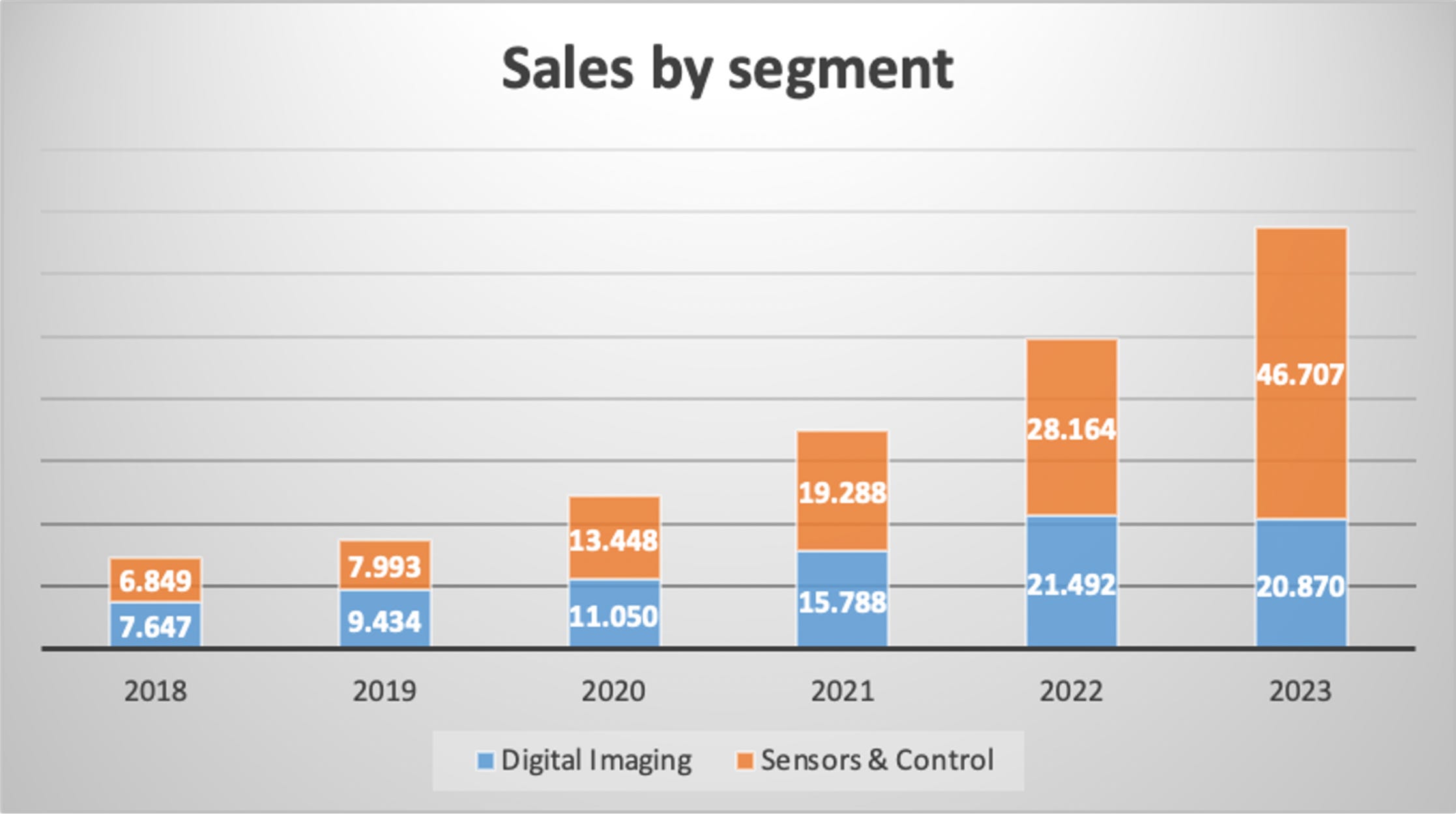

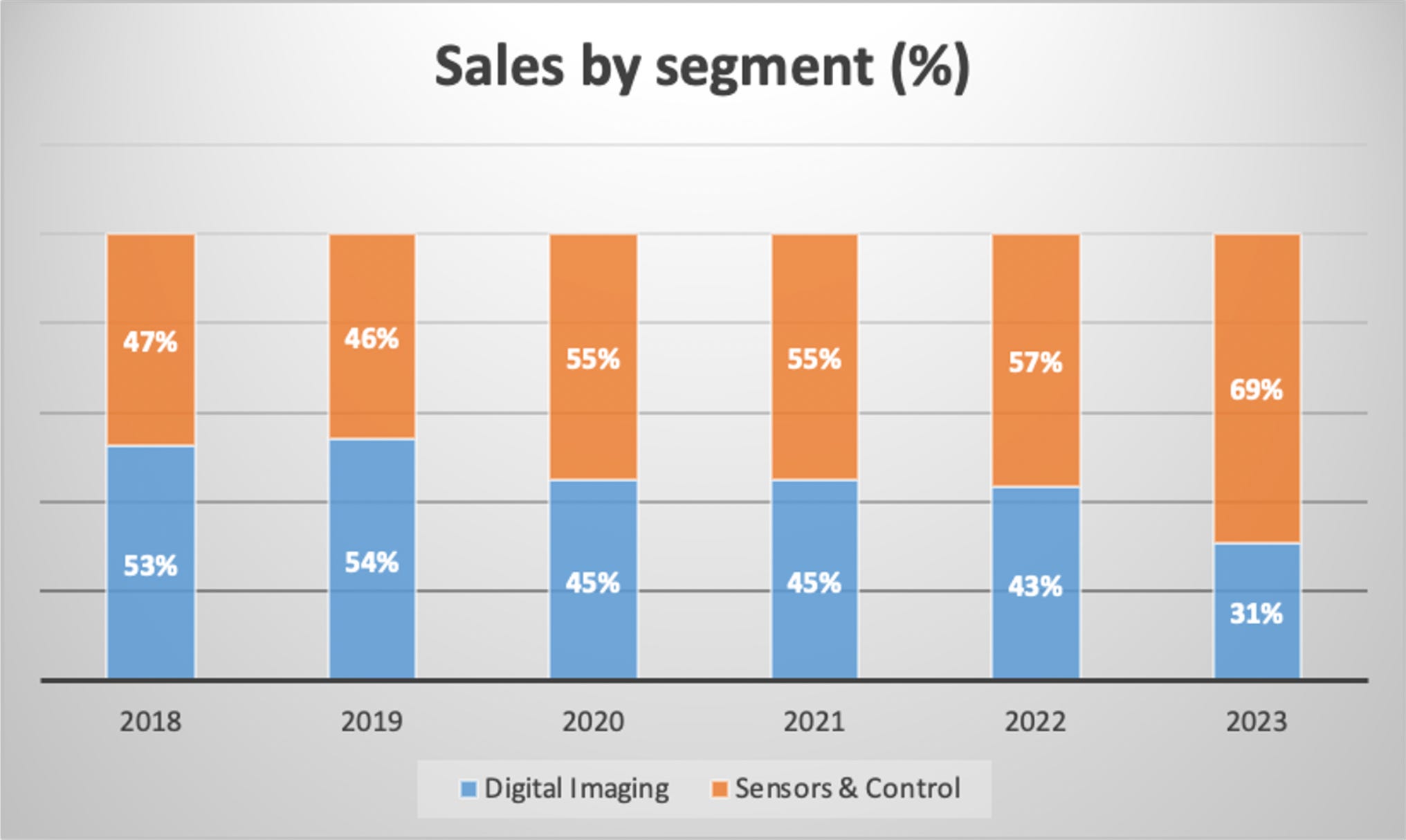

En cuanto a sus dos segmentos, la parte de Digital Imaging a crecido a un 22% CAGR desde 2018, mientras que la parte de Sensors & Control ha crecido a un 47% debido sobre todo a que se han hecho muchas más adquisiciones en este último segmento. Aunque cabe destacar que, en 2023, el porcentaje sobre ventas de digital imaging ha caído hasta un 31% principalmente por la normalización de sus ventas post Covid-19. Recordemos que Digital Imaging es un segmento en el cual hay menos potencial de crecimiento inorgánico por falta de target para adquirir.

Ventas por segmento / Fuente: Elaboración propia

Ventas por segmento (%) / Fuente: Elaboración propia

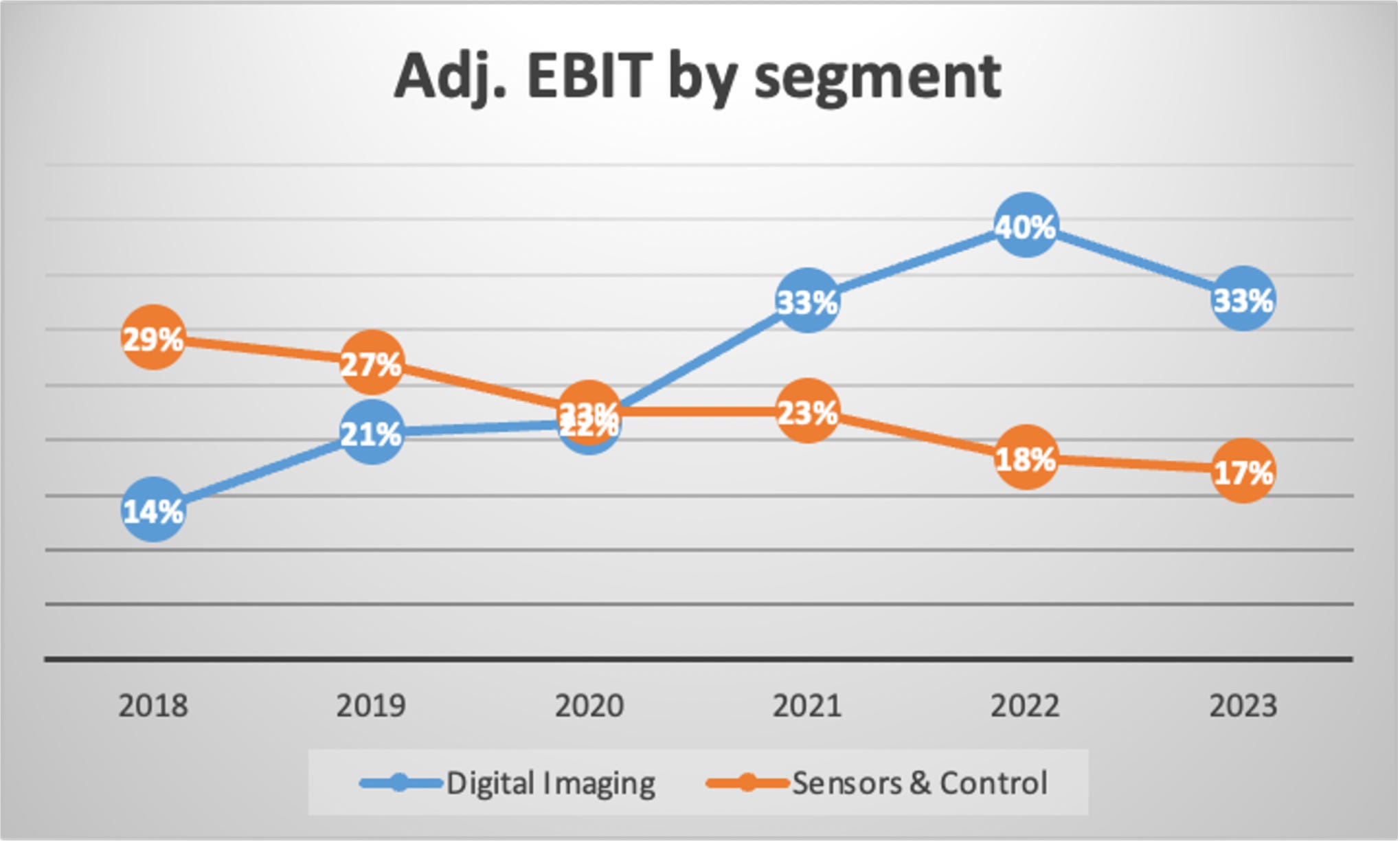

Los márgenes EBIT ajustados por la empresa de cada segmento pre-Covid se movían entorno al 20%, pero desde el beneficioso periodo pandémico de la parte de Digital Imaging estos se han desvinculado de la media hi han llegado al 40%. No espero para nada que los próximos años esto siga siendo así. Ya se empieza a ver una normalización para volver a su media del 20%, que sería lo lógico.

EBIT ajustado por segmento / Fuente: Elaboración propia

El 25% de las ventas de SDI son recurrentes (servicios y consumibles), es decir, algo operativo y repetitivo que necesitan para operar sus negocios, pero la otra parte está financiada por el propio CapEx de los clientes. En otras palabras, aproximadamente el 75% restante son ventas de equipos financiadas mayoritariamente con recursos internos de sus clientes que representa una reinversión en sus negocios, como por ejemplo los equipos científicos para universidades, que son ventas de mayor valor monetario, pero de menor volumen y menor recurrencia.

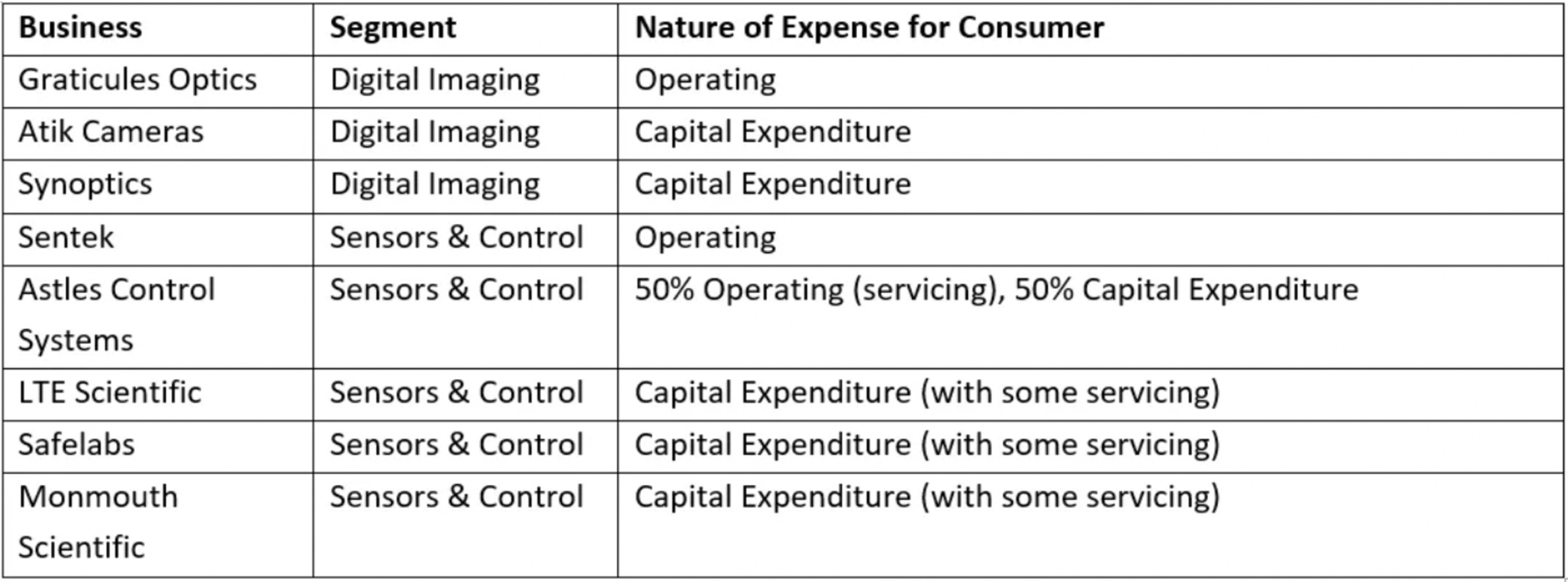

En está tabla hecha por Fairway Research se pueden varios de los diferentes segmentos de SDI junto con la naturaleza de gasto del consumidor. Este gasto puede ser de naturaleza operativa o de inversión. Obviamente, cuanto mayor porcentaje del gasto de los clientes provenga de la parte operativa mejor, porque esos ingresos son más recurrentes y más resistentes al ciclo, mientras que la parte de inversión, aunque son negocios que la necesitan, sí que es más probable que se cancele o se posponga en épocas de crisis.

Naturaleza de compra por parte de los clientes / Fuente: Tesis de SDI Fairway Research

Hablando de crisis, aunque no vale la pena mirar los informes de SDI durante la crisis de 2008-2009 porque no tenía nada que ver con la estructura actual, podemos mirar los resultados de algunos de sus competidores más próximos como son Halma o Judges Scientific. Ambos tubieron un crecimiento orgánico poritivo, incluso Judges llegó al doble dígito durante la crisis financiera, además de que los márgenes se mantuvieron estables. Aunque SDI se ha visto beneficiada en esta crisis de 2020, espero que pueda sufragar bien una crisis económica “normal”.

2. Sector y estrategia del negocio

Normalmente me concentro mucho en entender cómo funciona el sector y el tamaño potencial que tiene la empresa para crecer dentro del mismo, pero en este caso es algo distinto. Los estudios de mercado realizados atribuyen CAGRs futuros para los sectores de SDI que van entorno del 8%-10% orgánicos hasta 2030. Este crecimiento es más que aceptable para ambos segmentos, de hecho, el equipo gestor siempre ha comentado que tiene un objetivo de crecimiento orgánico del “mid-single digit”. Sin embargo, SDI es una empresa en la cual no debemos mirar cuánto mercado potencial le queda, sino cuántas adquisiciones potenciales puede hacer. Esto no lo digo solo yo sino que también el propio CFO, Ami Sharma:

“How would you calculate the total addressable market for SDI?

That's actually an impossible question at a group level because of our business model. We have 14 companies, most of whom are in different markets, different segments, other than lab products. Outside the lab products, you've got what each business has its own total addressable market, which is completely different independent of each other. So it's not a question with our business model that we can actually answer.”

Solo en UK se calcula, según sus competidores, que existen unas 2.000 empresas dentro del sector científico, de las cuales podrían salir a la venta unas 100 al año. Este número es más que suficientes para que SDI siga creciendo a ritmos elevados, por lo menos en la parte de M&A.

Esta empresa opera como una serial acquirer, por lo que su estrategia se basa en lo llamado “Buy & Built”, es decir, comprar empresas de nicho para después integrarlas en su portafolio. Cada año compra pocas empresas (máximo unas 4), pero trata de que sean compañías que operen en un nicho específico, que sean rentables y donde no encuentren mucha competencia sobre todo de private equities (PE). Muchas casos estas filiales no tienen competencia en los nichos en los que operan.La verdad es que todas estas filiales operan en un sector resitente al ciclo económico como es la salud o la investigación científica ysu crecimiento orgánico ha sido muy positivo, de entorno a casi doble dígito (y se espera que siga siendo del 5-9%).

Como buena serial acquirer tiene un sistema descentralizado, por lo que cada filial opera de manera independiente y tienen la libertad para seguir su actividad como antes de que fueran adquiridas, manteniendo así sus procesos, métodos, trabajadores, cultura, etc… Solo que ahora tienen el respaldo financiero del grupo detrás, lo cual puede acelerar la rentabilidad y el crecimiento de esas filiales (como planes estratégicos y presupuestos). Además de esto, SDI también puede asesorar e incentivar a los directivos a tomar decisiones que les hagan invertir en nuevos productos o ganar escala, incluso pueden colaborar entre filiales (realizando cros-selling, compartiendo know how, etc..)

Estas empresas adquiridas son rentables y generan un FCF positivo. Los directivos de cada filial reciben el 50% del salario como bonus en base al rendimiento de su filial, así están incentivados a crear valor.

Posteriormente, analizaremos más a fondo si estas adquisiciones han aportado valor o no, pero ahora pasemos a analizar los principales fundamentales de la compañía.

3. Fundamentales

Cómo podemos observar, SDI es una empresa de alto crecimiento por parte orgánica como inorgánica. En los últimos 8 años ha crecido de £4 millones en 2014 a £67 millones en 2023 (recordemos que cierra su año fiscal en abril).

Ha tenido un crecimiento total que roza siempre el 40% desde 2018 teniendo en cuenta un crecimiento orgánico que normalizado es del 5-9% (que ha sido impulsado por beneficios pandémicos de 2020-2022) junto con un crecimiento inorgánico muy elevado por su recurrente actividad en M&A.

Crecimiento por tipo / Fuente: Elaboración propia

Ahora la acción ha caído porque tanto el crecimiento orgánico como los mágenes se normalizan, así que voy a explicar porque ha sucedido esto detaladamente:

En 2020 el equipo gestor ya avisó de que los segmentos estaban empezando a ralentizar su crecimiento, pero que había algunos en concreto que habían incrementado en su demanda. La mayoría provenían de pedidos de clientes chinos fabricandes de sistemas PCR utilizados para detectar el virus.

El segmento más beneficiado fue el de Atik (Digital Imaging), que aumentó la producción de cámaras para ellos aproximadamente en 10 veces, pero también se beneficiaron las filiales de MPB (Sensors & Control) que contruyen ventiladores. Esto ha continuado durante básicamente 2 años y así lo decía el equipo gestor:

“While many of our businesses have seen revenues negatively impacted by the COVID-19 pandemic, two (Atik and MPB) secured significant one-time contracts for equipment relating respectively to testing and treatment of COVID-19. Atik has a follow-on contract with a global OEM until April 2022 to supply customised CCD cameras for use in real-time PCR DNA amplifiers that can be used for COVID-19 testing.

Sales arising from two specific one-off COVID-19-related contracts, at Atik for cameras into PCR instruments and at MPB for flowmeters into ventilators, totalled £6.1m in the year. The contract at Atik is continuing in 2022.”

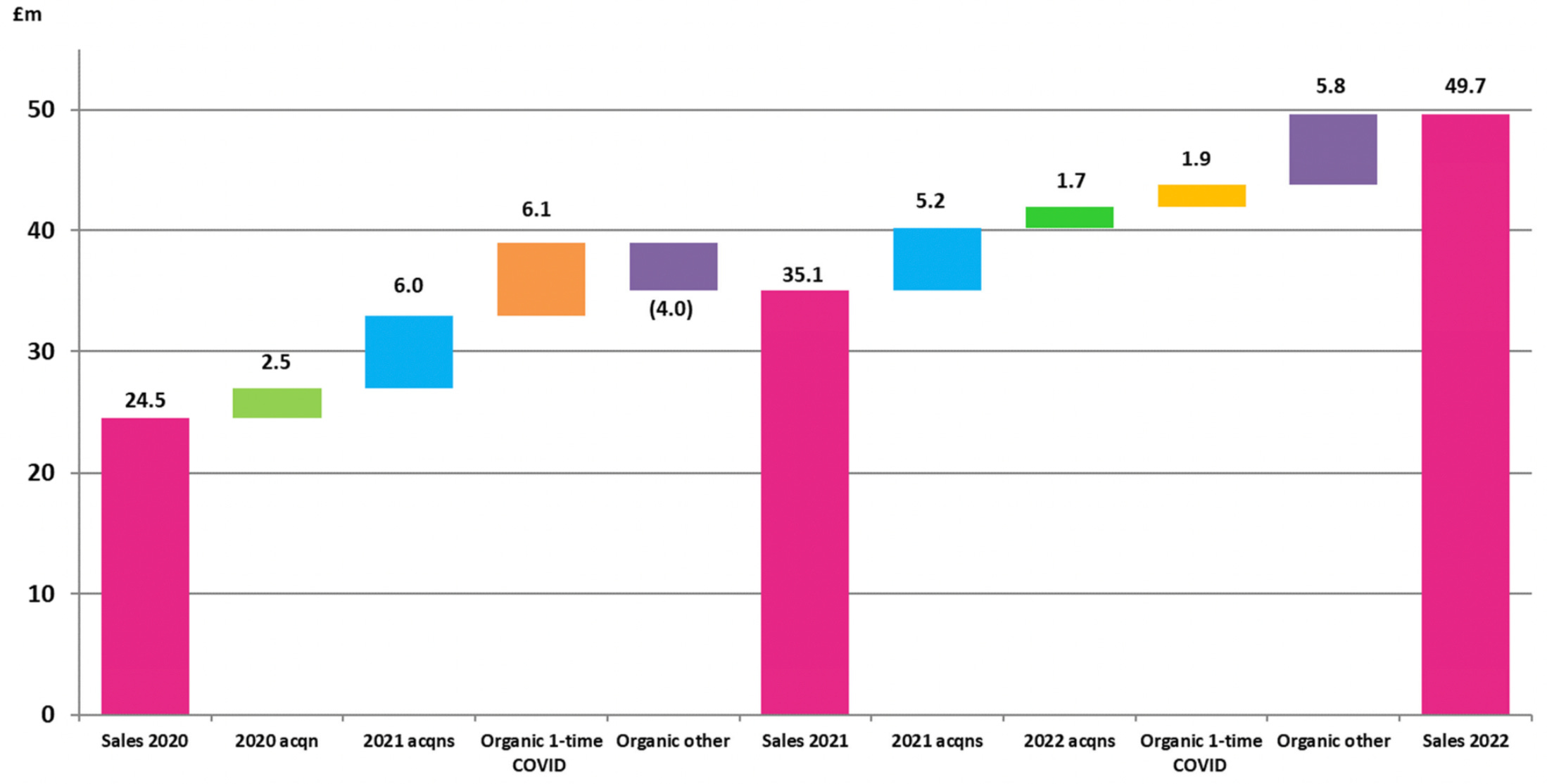

Aquí podemos ver el efecto de los contratos esporádicos por beneficio Covid-19 que generaron £6,1 millones en 2021 y 1,9% en 2022.

Drivers de crecimiento 2021 y 2022 / Fuente: SDI

El ingreso orgánico único se refiere en 2021 a contratos específicos para ventiladores y cámaras para pruebas PCR, y en 2022 a un mayor aumento de dichos ingresos solo para cámaras. En 2023 esto ha ido a menos, por lo que ya el crecimiento orgánico esporádico por Covid-19 ha tenido un decrecimiento de £2,4 millones.

Drivers de crecimiento 2022 y 2023 / Fuente: SDI

Por lo tanto, y como resumo en esta tabla, el crecimiento orgánico 1-time covid-19 ha pasado de generar un crecimiento del 24,9% en 2021 a un -4,8% en 2023 por la normalización. Mientras tanto, el crecimiento orgánico normal decreció en 2021 un -16% y se ha recuperado rápidamente para volver a crecimientos históricos del 5-8%.

No podemos pensar que en el futuro veremos crecimiento orgánicos reportados de doble dígito como los vistos durante la pandemia, y es por eso que el equipo gestor lo ha repetido muchas veces, el objetivo no es doble dígito!!.

Resumen drivers de crecimiento 2021-2023 / Fuente: elaboración propia

Debido a esta situación, en 2023 la empresa también ha tenido que hacer un impairment del goodwill, que aunque no sea una salida de caja real, nos muestra que quizás sobrepagaron por algunas filiales infladas por los beneficios pandémicos.

Durante la pandemia se vendió un volumen significativo de cabinas de seguridad biológica estándar de mayor margen que posteriormente volvieron a una combinación más normal en las filiales de Monmouth y Uniform.

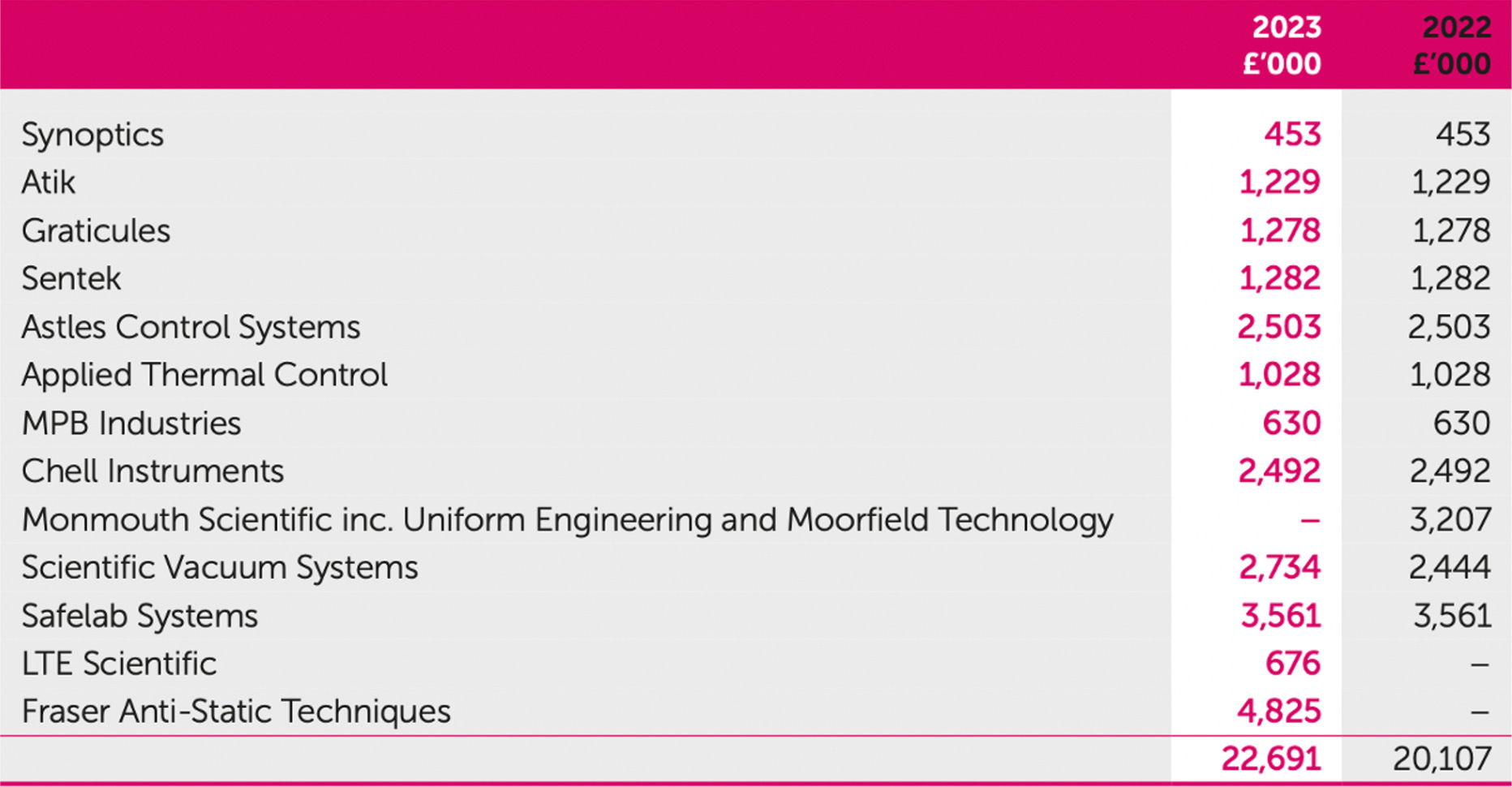

Monmouth Scientific fue adquirida en diciembre de 2020, cuando en el Covid-19 generaba fuertes ingresos y beneficios para la filial. Ahora, la combinación de ingresos se ha desplazado de las cabinas de seguridad biológica estándar hacia vitrinas de gases más personalizadas/modulares, cabinas de flujo laminar y salas blancas. Esto ha requerido un cambio en la logística de Monmouth, ya que la cantidad de unidades para poner en servicio en un sitio ha disminuido a pesar de que las ventas generales han seguido siendo altas. Además, la empresa ha necesitado más ingenieros para poner en marcha unidades en un mercado laboral difícil. Todo esto ha tomado tiempo para implementarse. también destacar que Monmouth se mudó a una nueva instalación alquilada especialmente construida en abril de 2022, que se capitalizó a un coste de £4,6 millones en el balance. Los costes de este nuevo sitio fueron más altos de lo previsto.

La combinación de estos factores ha tenido un impacto en los resultados de Monmouth. Esto ha provocado un deterioro de valor de £3,5 millones para cancelar la mayor parte del fondo de comercio e intangibles de Monmouth y Uniform. Aún así, debemos saber que ambas filiales seguirán siendo rentables para el año fiscal de 2024 y en adelante.

Impairment de Monmouth Scientific / Fuente: Informe anual 2023

Esto es lo que ha comentado el CEO, Mike Creedon:

“Well, we bought a 3-year historical. So it was making 500 for a couple of years and then it had a really bumpy year with COVID, made GBP 1.6 million, 3 average was [indiscernible], which was fair, but the stubble block was the properties. There are 6 or 7 properties constructed around Bridgewater. It already got planning -- they've already got planning for this property. And I think it just got out of hand on the fit out for it.

Did we get it wrong with that? I think we got it wrong. We might probably got it wrong on a multiple of 5x. It could have been 4x to 4.5x. So the numbers aren't that big. But we -- we don't look at a crystal ball to say what's going to happen after COVID because at the end of the day, they were shipping 15,000 -- 10 to 15 biosafety cabinets out to hospitals, trust, et cetera. I need 1 or 2 service engineers commission. That model has changed now, which should be 2 or 3 and the variation of other products.”

Ahora, el futuro crecimiento orgánico del grupo se espera que se normalice dentro del rango del 5% al 9% en ausencia de ingresos y ganancias excepcionales. Todo esto, claro está ya, complementándolo con M&A.

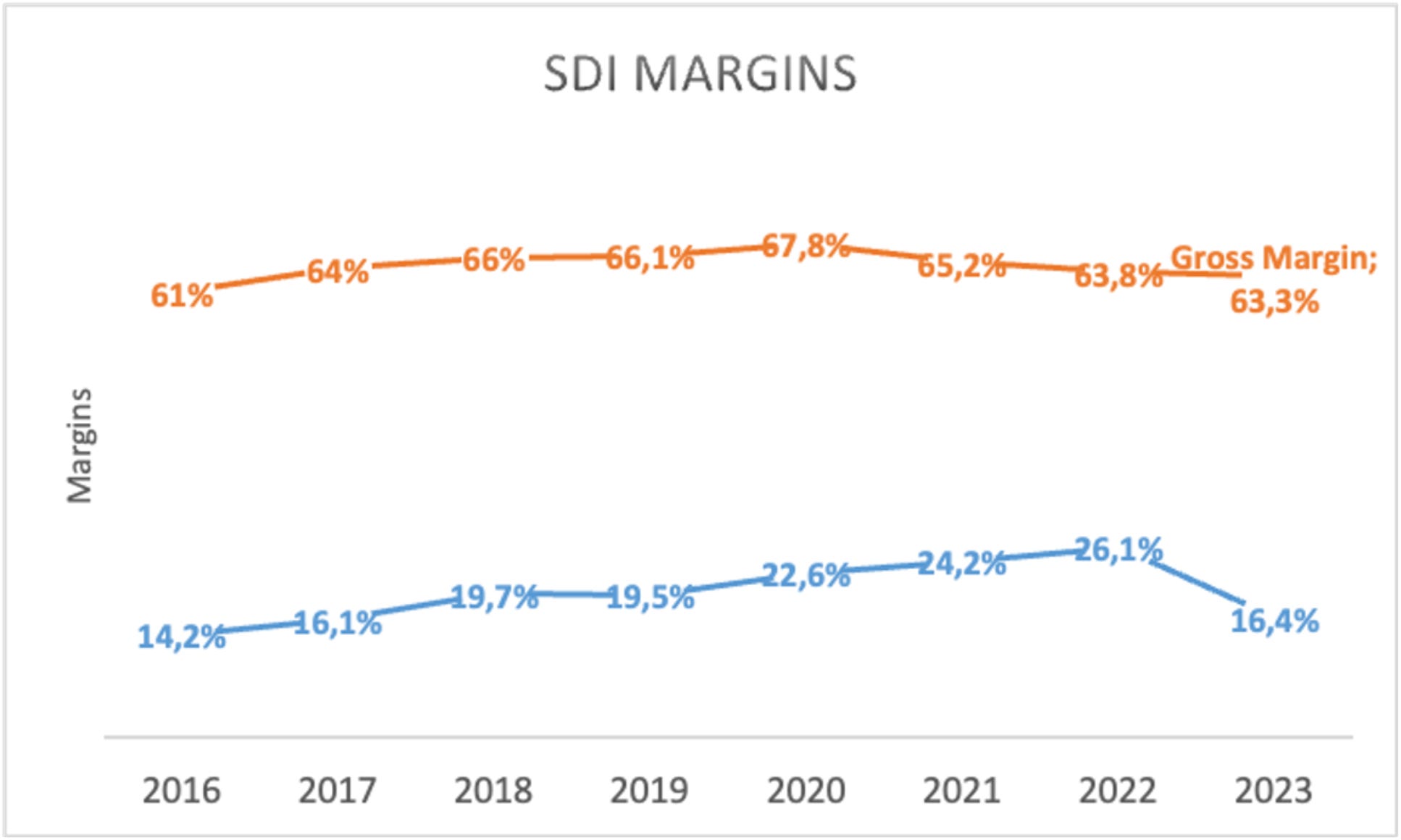

Los márgenes de la empresa son estables, pero a medida que ha crecido los ha expandido. Los márgenes brutos se mantienen en el 63%, mientras que los márgenes EBITDA han caído al 16,4% debido al impairment, normalizado están en el 21%.

Márgenes SDI / Fuente: Elaboración propia

La empresa ha conseguido seguir bajando sus márgenes brutos ligeramente, sobre todo por el tipo de negocio que ha adquirido, a la vez que ha conseguido un aumento en los márgenes EBITDA debido a la bajada del peso de gasto en los trabajadores y personal como porcentaje de las ventas totales. Este coste es uno de los más importantes para SDI debido a la intensidad manufacturera de sus procesos. El 55% de los trabajadores están en producción y la media de sus trabajadores es de £40.000 al año.

En cuanto a su Working Capital (WC), este acostumbra a ser positivo y representa un 11-14% sobre las ventas. Sin embargo, en 2021 y 2022, la empresa recibió pagos por anticipado de los fabricantes chinos que ya hemos comentado, sobre todo por Atik Cameras, lo cual provocó que el WC se volviera negativo durante 2 años, por lo que la empresa pudo acumular liquidez. Así lo comento Jon Abel, el antiguo CFO:

“So I did explain, I think that cash flow was reduced compared to a year ago. And that's mainly because last year we were getting cash ahead of sales from our customer, particularly the customer for the cameras.”

En el futuro espero una normalización del WC para que sea de entorno al 12% sobre las ventas.

Working Capital de SDI / Fuente: Elaboración propia

SDI no es un negocio super intensivo en capital, pero si que representa un 4% sobre las ventas, se trata de una empresa que debe reinvertir sobre todo en I+D. El ROIC del negocio core es muy positivo y tiene una media del 71% desde 2016.

ROIC core SDI / Fuente: Elaboración propia

SDI opera con deuda por su modelo de negocio con adquisiciones, aunque el equipo gestor siempre ha sido prudente con el apalancamiento. El objetivo siempre ha sido de mantener un máximo de 1.5x Deuda Neta/EBITDA cuando realmente podrían llegar a un máximo de 2.5x por sus límites de covenants. Su tipo de interés es del 3%, pero actualmente con las subidas de tipos está entorno al 5%.

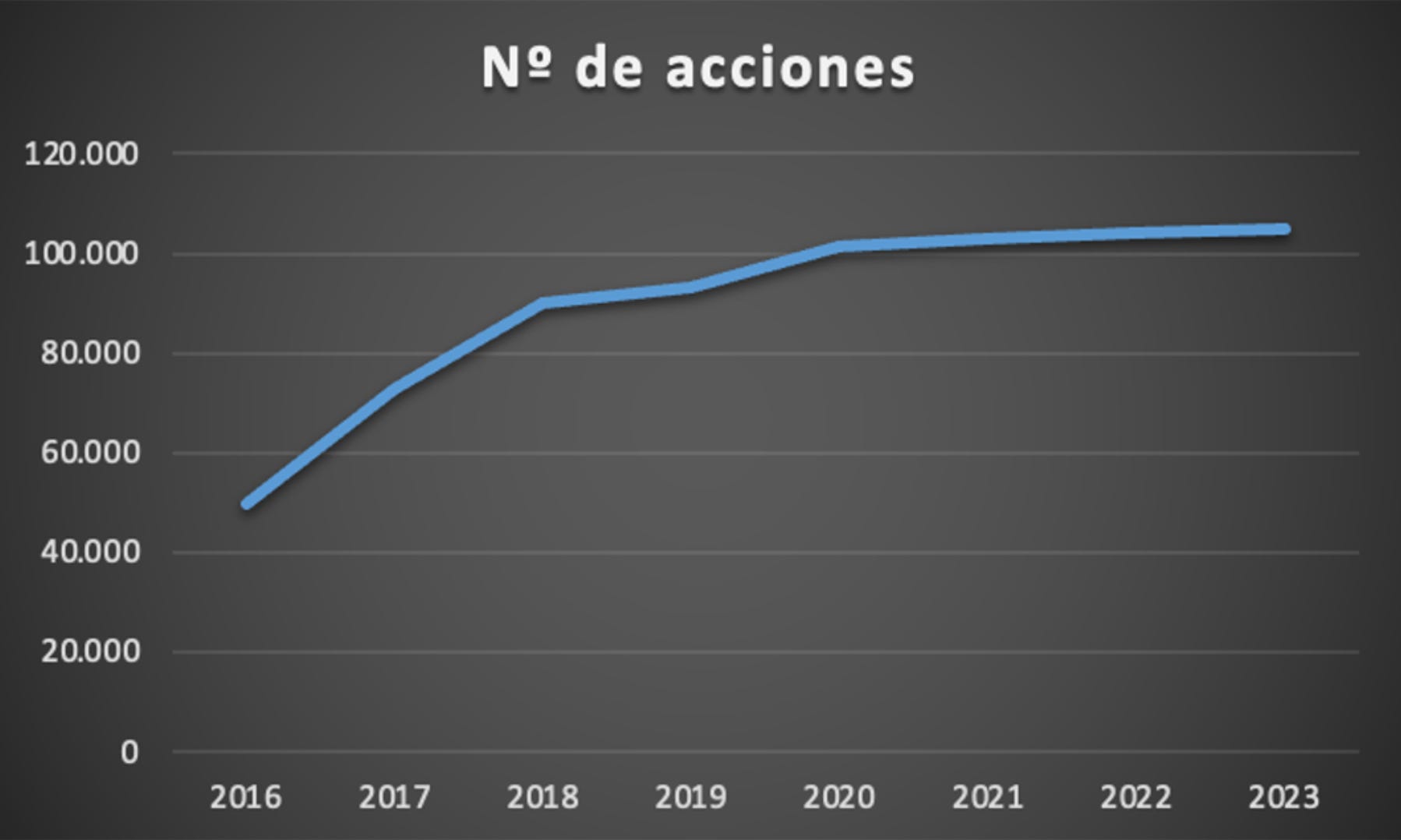

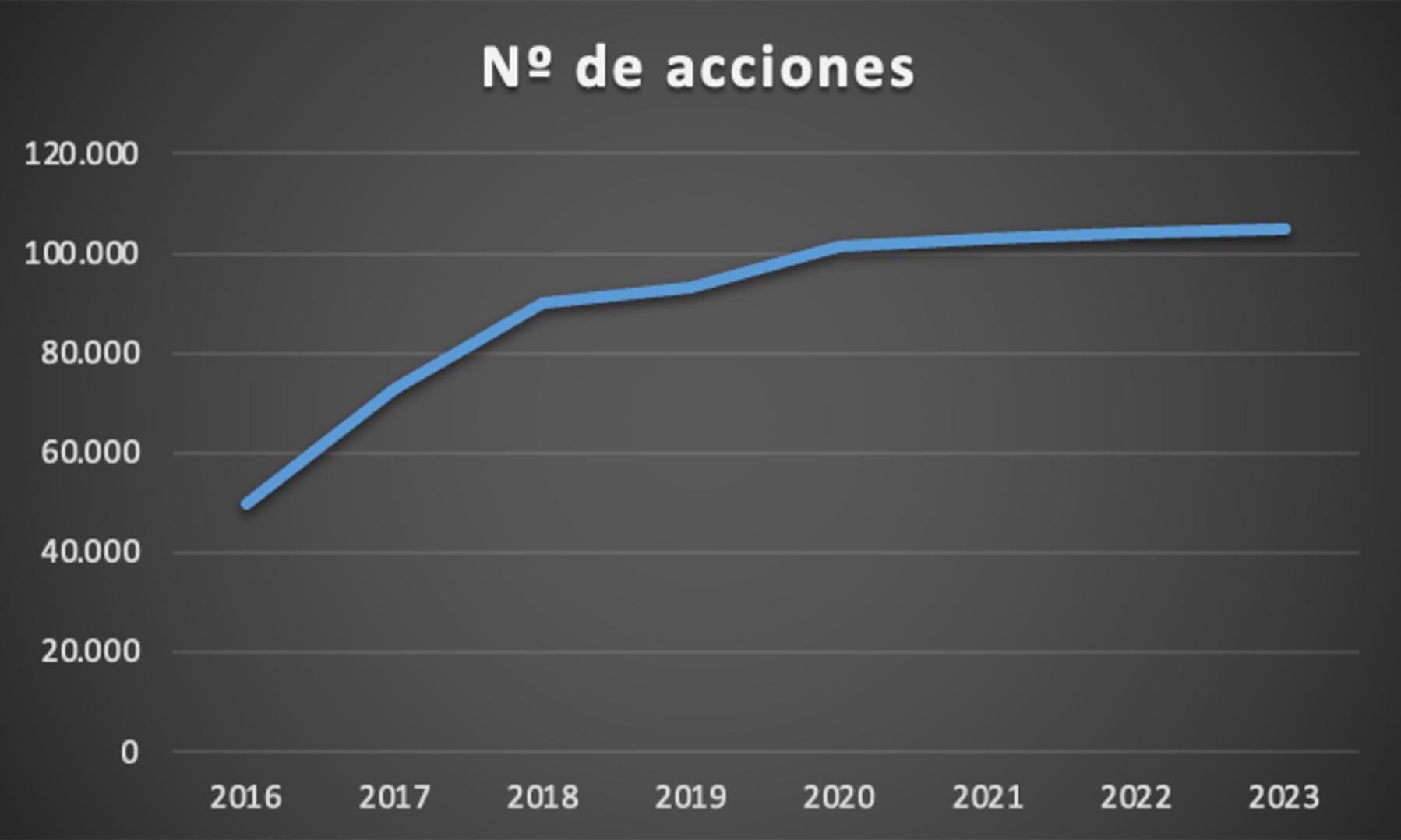

Al principio utilizaba emisión de acciones para financiar su crecimiento por ser una empresa muy pequeña y por falta de financiación en el mercado, algo que les pasa a todos estos serial acquirers cuando empiezan. Ahora que la empresa ya ha escalado y ha demostrado tener un buen historial, no hay necesidad de hacerlo. Aún así, si aparece una buena oportunidad o si el mercado de deuda se tensa mucho, el CEO no descarta diluir algo, o al menos eso me dijo hace unos meses.

Número de acciones SDI / Fuente: Elaboración propia

3. Adquisiciones

Como ya hemos comentado, una gran parte de la estrategia de SDI es crecer por adquisiciones. A día de hoy, ha adquirido 17 empresas desde 2014.

La empresa busca comprar compañías de nicho dentro de UK con las siguientes características:

Compañías líderes de nicho que produzcan equipos para las industria científica.

Buen equipo directivo.

Presencia en el extranjero.

Elevados beneficios y flujos de caja a lo largo del ciclo económico.

Valoraciones atractivas.

A parte de UK, Creedon tiene cierto interés en Europa y Estados Unidos, por lo que si encuentra oportunidades, no creo que dude en consolidar otro mercado. De hecho, casi compran una empresa francesa en 2020, pero no pudieron porque vino el Covid-19 y finalmente la compró otra empresa nacional.

Encuentran sus targets a partir de:

Un intermediario como un broker.

Preguntando a los empleados o insiders de empresas que adquieren.

Teniendo una reputación de buen adquiridor que hace que muchas empresas o intermediarios financieros acudan a ellos.

Alrededor del 70% de los fundadores siguen al cargo de las filiales una vez son compradas. SDI solo pretende establecer, como ya hemos dicho, un soporte y control financiero sin necesidad de despedir a nadie ni de reestructurar la filial.

La cuestión es que hacen un buen trabajo siendo pacientes y apuntando para solo disparar balas precisas cuando es necesario. Algunas empresas las llevan siguiendo desde hace más de seis años.

Algunas de las filiales se han fusionado con otras para complementar sus negocios. Esto último tiene especial sentido sobre todo si se quiere fusionar dos empresas e integrarlas verticalmente.

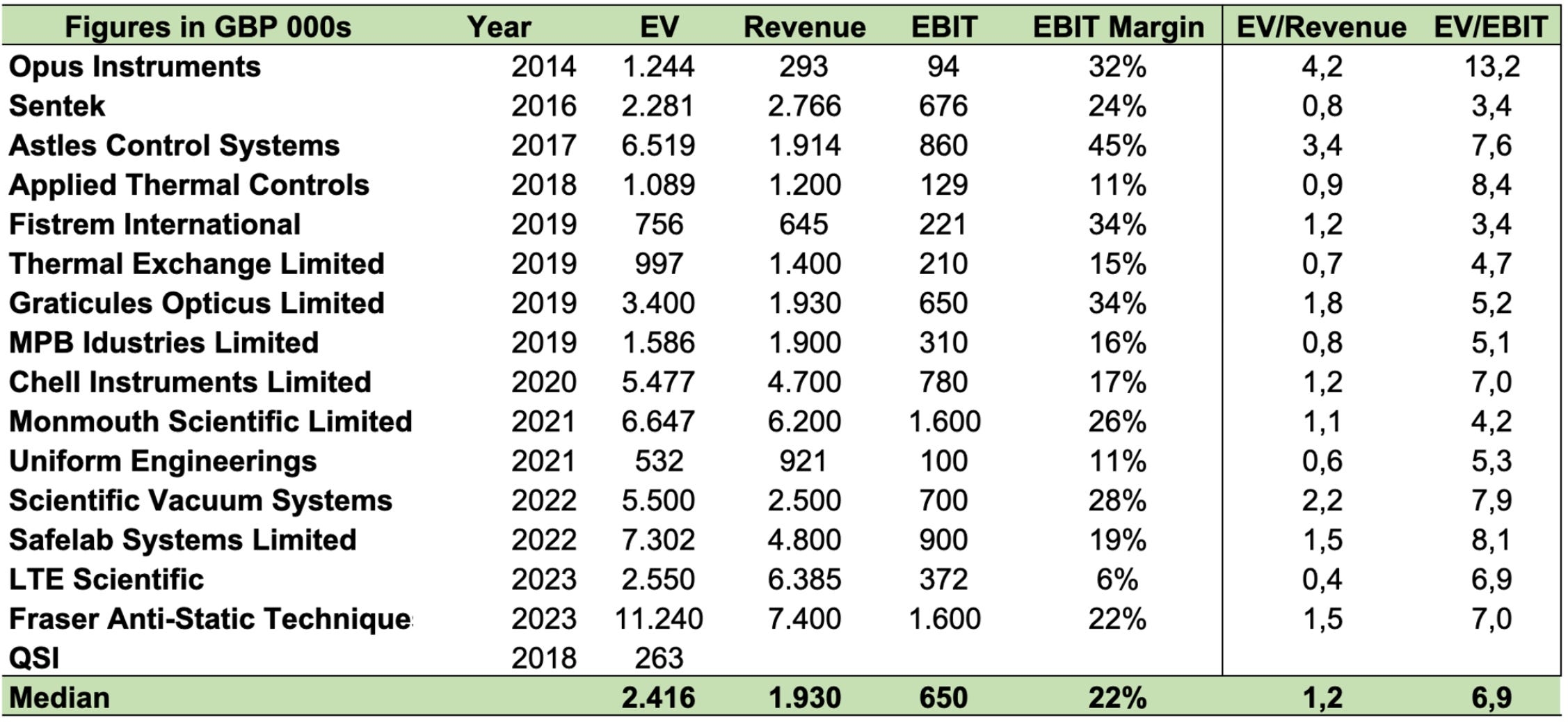

Como se puede observar, el precio medio es de entorno a 4-6x EBIT con un tamaño en ventas de £2 millones y márgenes EBIT del 22%.

Análisis de adquisiciones SDI / Fuente: Elaboración propia

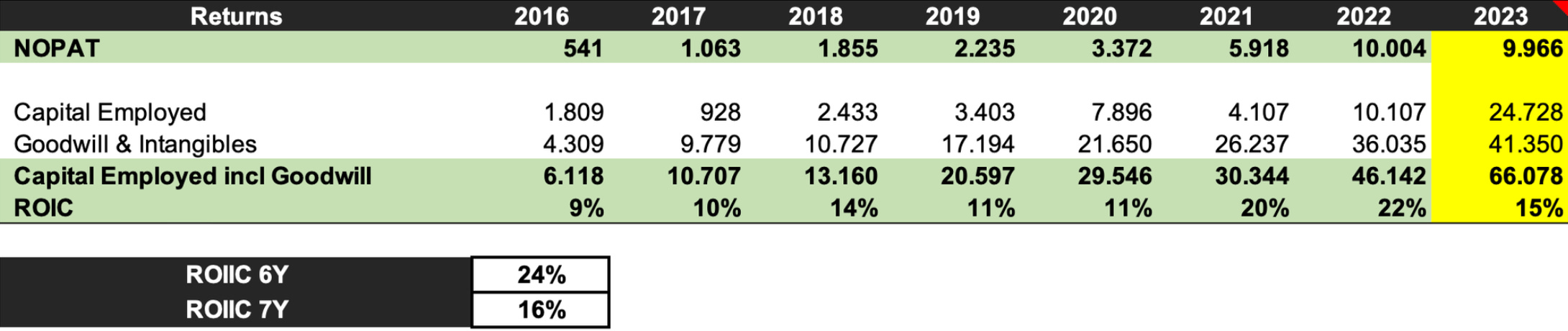

El ROIIC medio de la empresa teniendo en cuenta sus adquisiciones ha sido muy bueno. Los últimos 6 años ha sido del 24% sin contar 2023 por el impairment y por el aumento agresivo del WC (que aumenta el capital empleado, y por lo tanto reduce los retornos). Si lo contamos el ROIIC bajaría al 16%, aunque la empresa acostumbra a buscar IRRs del 16-20%.

ROIIC SDI / Fuente: Elaboración propia

A Mike Creedon se le contrató expresamente por sus capacidades de M&A y a día de hoy ha demostrado un gran historial. Sigue estando a cargo del M&A y él mismo visita a todas las filiales de manera recurrente cada 6 semanas, por lo que está en carretera 4 días a la semana, además de a las potenciales empresas que SDI quiere comprar.

Esto empieza a suponer un problema para el futuro de SDI, ya que a medida que crecen en filiales, el CEO sigue siendo uno, por lo que llegará un momento en el que no le dará tiempo a todo. Esto es algo en lo que profundizaremos algo más adelante en la tesis.

Esto es lo que dice Mike en la última call de 2023 sobre las adquisiciones:

“Number of targets currently. I think we've got 6 or 7 at the moment. We've got a couple in the U.S. Valuations, well, we've already discussed that already, we're looking between 4 and 6. The U.S., somebody actually mentioned about the U.S., is it a little bit higher. They're looking at 5 to 7. So all of the sort of ballpark, but we're not seeing anything sort of above that really.”

4. Equipo gestor

No hay más que mirar este gráfico para ver que desde que entró Mike Creedon en 2014 con su experiencia en M&A la empresa ha ido como un tiro, y aún teniendo en cuenta las últimas bajadas, la acción ha reportado un CAGR del 18% anual.

Gráfico de SDI dese 2014 / Fuente: TIKR.com

Esto es es lo que dijo Mike hace poco respecto a cuando entro en SDI:

Nunca he pensado en alejarme de las finanzas. Fue una situación en la que realmente no tuve elección. SDI tenía problemas financieros cuando me incorporé (por ejemplo, reportamos dos downgrades de beneficios en 6 meses). Debido a la situación de la empresa, mi jefe (el CEO anterior) dimitió. Me pidieron que asumiera que asumiera ese papel, así como el de CFO, hasta que la empresa se recuperara. Pero tardó más de lo que esperábamos, lo que significa que fui el único director ejecutivo hasta Julio 2018, cuando contratamos a John Abell como Director Financiero.

Aquí tenéis una breve descripción de la carrera y los intereses del CEO de SDI, recogido de la tesis de abril de 2023 de Fairway Research:

Antes de SDI, Mike se desempeñó como director financiero en Innovision Limited, una subsidiaria de la empresa que cotiza en NASDAQ, Leitch Technology Corp, y como director financiero de Ninth Floor plc, una empresa que anteriormente figuraba en la lista oficial.

En 2006, Mike fue nombrado director financiero interino de NextGen Group plc, una empresa que cotiza en AIM y que se centra en el diseño, fabricación y venta de servicios y equipos para el sector biotecnológico y farmacéutico, tras lo cual Mike actuó como director financiero de Durham Scientific Crystals Limited., empresa cuya actividad principal es el desarrollo, fabricación y venta de productos para el mercado de imágenes de rayos X.

Mike es contador público y obtuvo su MBA en Henley Management College. Lee entre 40 y 50 libros de ficción al año y viaja cuatro días a la semana a varias filiales en un coche de gasolina alquilado. Él personalmente conduce una camioneta, le gusta el tenis y la equitación. Sus libros de negocios favoritos son la biografía de Warren Buffet, Snowball, y sus cartas a los accionistas de Berkshire Hathaway. Es un admirador de Judges Scientific, que algunos consideran un comparable más grande de SDI y está siguiendo una estrategia de adquisición similar. Mike también es un admirador del enfoque de Mark Leonard en materia de fusiones y adquisiciones en Constellation Software.

Algo que se le critíca siempre a Creedon es que no tiene acciones. Yo personalmente se lo pregunte, y simplemente comenta que no tiene ningún tipo de interés en los mercados, que él solo quiere hacer bien su trabajo y devolver el dinero a los accionistas. Me recalcó mucho la idea de que ese dinero no es suyo, y que por lo tanto no lo va a usar a la ligera, que buscara las mejores oportunidades, y en el momento en el que no las encuentre lo devolverá.

“Mi función en SDI es crear valor para los accionistas. La empresa es propiedad de los accionistas (lo que a veces olvidan los directivos). Si no soy capaz de crear valor para los accionistas utilizando los recursos que tengo disponibles entonces, como estos son propiedad de los accionistas, deben ser devueltos mediante dividendos o recompra de acciones.

Para ello, no tengo ninguna preferencia por el medio que se utilice para devolver valor a los accionistas

Para mí soy una persona extraña en el sentido de que no me motiva personalmente el dinero. Mi salario históricamente sólo se ha incrementado cuando contratamos a un CFO que pide un salario superior al mío. Mi opinión es que me molesta que los directores de las empresas se crean los dueños de la empresa y sean recompensados generosamente por ello con grandes sueldos, primas y stock options aunque la empresa no sea rentable.”

Mike ha estado vendiendo recientemente algunas acciones, pero aquí os dejo la razón principal de la última venta:

“I sold it because there was a number of our employees and ex-employees we're going to sell stock. My job is to speak to you analysts or institutional investors. There was demand for shares. And we agree -- I think it was about 3/4 million in shares with FinCap sold.

And at the last minute, our employees and ex-employees backed out because the share price wasn't high enough for them. So I didn't mind I sold the stock. What have we done with it? Just look it in the bank, give some to my kids, so they can go on the housing ladder. I'm not that overconcerned about the money side. If I had 5 shares in it, I don't understand -- I'm not interested in the stock market. So for me, I think I do, hopefully, do a reasonable job for you guys as and to me are not motivated by having lots of shares in any business where I've said I don't follow the market, and I'm just being honest with you, I just have to be honest with the people at Mello and all the institutions where we've been going on today.”

Finalmente, aquí os dejo una tabla comparando su participación en acciones contra su salario como CEO.

Análisis de remuneración de Mike Creedon / Fuente: Elaboración propia

Los directivos firmaron un plan de inventivos en 2018 para garantizar a 10 años vista un máximo del 10% del capital en opciones en base a 50% evolución del BPA diluido a 3 años vista y 50% TSR respecto a sus competidores. Se pueden ejercer a los 3 años de que se hayan garantizado y cumplido con las premisas.

5. Competidores

SDI es un grupo lleno de empresas de nicho que en muchos casos no tienen competencia, crecen bastante a nivel orgánico y generan un FCF positivo. En concreto, destacan como ventaja competitiva: su know-how debido a que cada empresa de nicho destaca por su tecnología única (y se ha llegado ahí a base de inversión y experiencia). Además, también existen barreras de regulación que hacen que nuevas empresas no puedan entrar fácilmente al mercado en un segmento científico con una normativa estricta para empresas sin conocimiento y/o recursos.

En muchos casos, las filiales son líderes en sus respectivos mercados, y como estas empresas tienen tamaños de mercado reducidos por lo que comentamos, porque son de nicho, no tiene mucho sentido para grandes competidores dedicar recursos a un mercado que incluso dejaría de ser rentable si añadiéramos nuevos competidores, además del coste inicial que supondría sobre todo en I+D.

En UK tenemos a dos empresas con el mismo modelo de negocio que SDI, estos son Judges Scientific y Halma.

Gráfico comparativo / Fuente: Yahoo Finance

Judges Scientific: Otra empresa serial acquirer con sede en UK fundada en el año 2002 cuyo negocio está basado en el diseño, fabricación y venta de instrumentos científicos a nivel internacional, siendo su principal cliente las universidades. Es un negocio muy similar al de SDI solo que van a segmentos de nicho de mayor calidad. Desde su primera adquisición en 2005, ha adquirido 20 compañías, a las cuáles les ha dado autonomía y una mejora en la optimización de sus procesos. Judges, al igual que SDI, históricamente ha tenido una deuda menor de 2x EBITDA normalizado.

Halma plc: Otra empresa competidora de SDI y, aunque este si que es un negocio algo distinro, el mercado la ve, en cierto sentido, como un reflejo del futuro a donde SDI quiere llegar. Cotiza desde 1981 y ya es una empresa mucho más grande que Judges o SDI. Halma se dedica a la producción y distribución de soluciones digitales e instrumentos científicos a nivel internacional. Opera en sectores algo diferentes a SDI tales como Salud, Seguridad y Medio Ambiente y crece mediante un mix orgánico e inorgánico.

Introducidas estas empresas vamos a analizar ahora algo que hemos dejado a medias antes, y es, cuál es el siguiente paso que deberá dar SDI cuando Creedon ya no pueda llegar a todas las filiales él solo.

Fijemonos en Halma, el mejor serial acquirer de su clase para empresas manufactureras de nicho. En 1972, David Barber fundó la empresa con un conjunto claro de principios para crecer mediante adquisiciones:

Utilizar efectivo generado internamente, no capital.

Comprar negocios similares que ya tenga.

Centrarse en elementos adicionales, rara vez moverse a nuevas áreas.

Desde entonces, HLMA ha compuesto un EBIT del 15,3% y un dividendo por acción de 4% durante casi 50 años.

Y aquí podéis ver la importancia que le da el propio Creedon:

“Halma was the first business I looked at. Halma started exactly the same as us and the same as David did in the 1980s…They started getting bigger and bigger, buying bigger businesses. Then they started putting divisions and then managers and CEOs over the divisions. That is a structure that you do – I’m sure we will do it and David will do it – as you grow the businesses. What you don’t want to do is put a structure in place, at head office – which I’ve seen many times – where you say, now we’re going to buy the business; it kills it. These businesses run autonomously.”

Al no llegar el CEO a todo, durante los próximos cinco años, SDI y Judges Scientific necesitarán adquirir, fusionar e integrar más activos (como Halma), adquirir más empresas más pequeñas (como CSU) o adquirir empresas más grandes y administrarlas mejor (como DHR).

Hoy en día, SDI y JDG suelen comprar empresas con un EBIT de entre 1 y 2 millones de libras por un múltiplo de 4-7x EBIT. Después de la adquisición, cada negocio se trata como una filial independiente.

Ambas empresas enfrentarán un desafío similar al de HLMA en la década de 1980: ¿Cómo estructuramos el negocio para que siga creciendo ~10% de manera inorgánica?

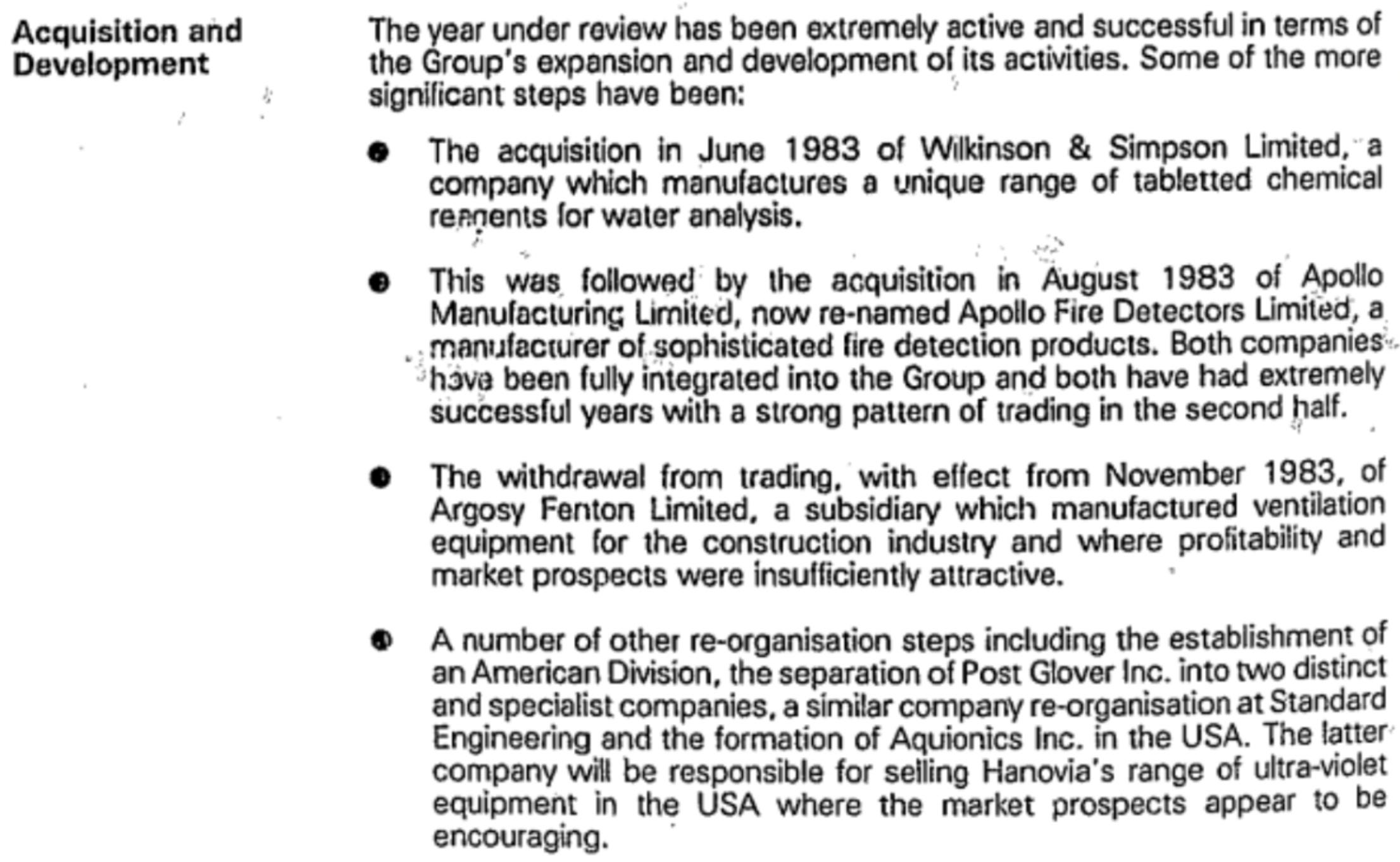

JDG y SDI están más cerca del modelo de CSU y Halma más cerca de Danaher. Desde el principio, Halma fusionó e integró empresas de su cartera. Por ejemplo, esto era del informe anual de 1983:

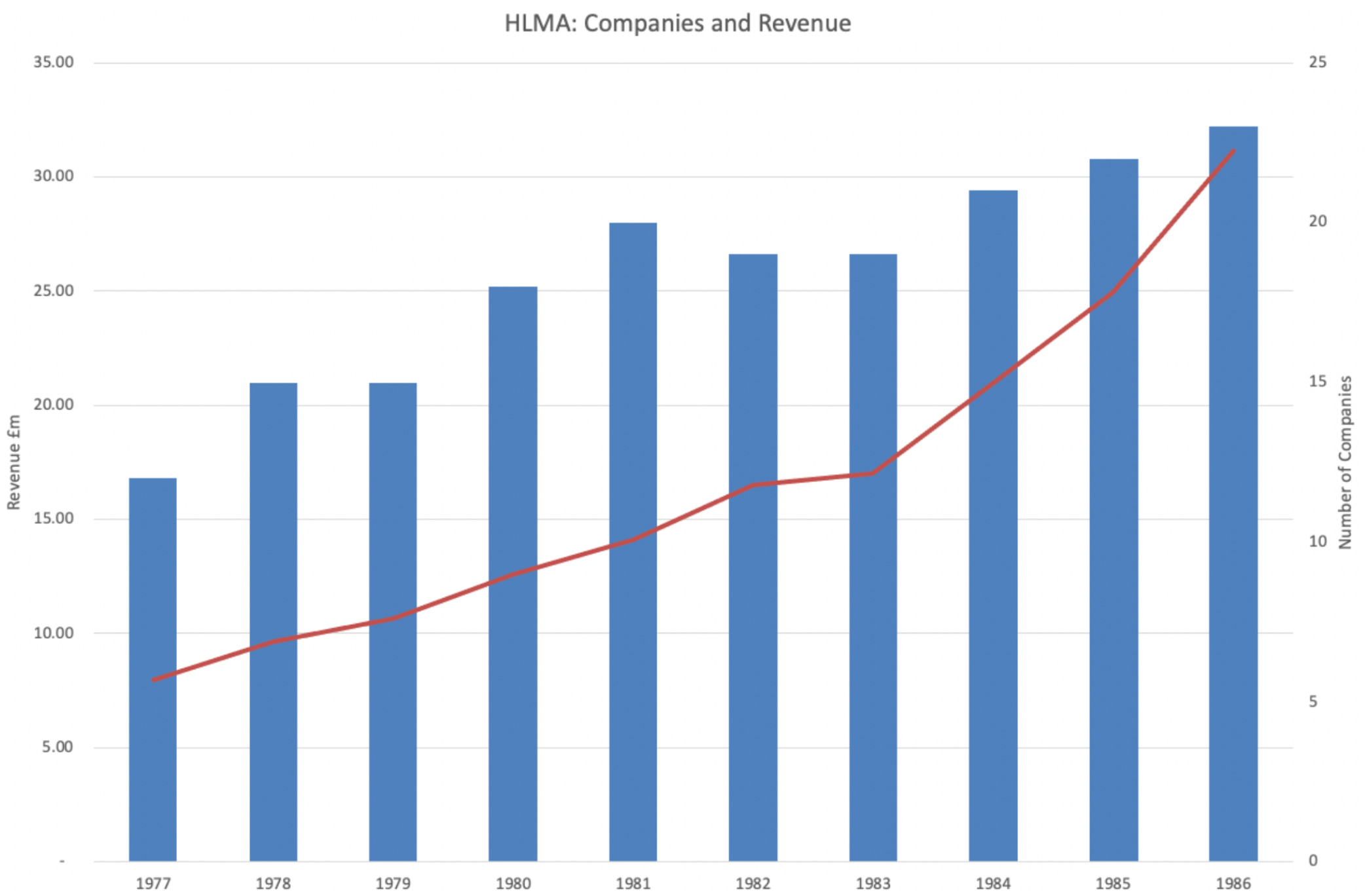

HLMA compraró, escindiró o fusionaró constantemente las empresas de su cartera. Esto aseguró que el número de filiales fuera manejable. De 1978 a 1986, HLMA tuvo constantemente entre 17 y 22 empresas operativas, pero los ingresos se triplicaron.

Empresas y ventas de Halma / Fuente: Inpractise

JDG y SDI también compartirán instalaciones y se integrarán cuando tenga sentido, pero no es una estrategia central como HLMA. JDG y SDI también operan más específicamente en productos de instrumentación científica que parecen tener muchos mercados finales diferentes. Esto dificulta compartir activos de fabricación, propiedad intelectual o distribución de ventas entre filiales.

A principios de los años 80, HLMA enfrentó un desafío operativo que iba más allá de 25 empresas y £100 millones en ingresos. En 1981, realizó un cambio fundamental: agregó cuatro divisiones, cada una bajo el control de un director ejecutivo divisional. En lugar de que cada empresa individual fuera un centro de beneficios, cada división se convirtió en su propio centro de beneficios.

En 1983, HLMA fue un paso más allá y delegó las responsabilidades de fusiones y adquisiciones al director ejecutivo de la división. En 1985, tenía cinco directores ejecutivos divisionales con plena responsabilidad de la asignación de capital y sus propias pérdidas y ganancias divisionales. Esto realmente liberó la escalabilidad potencial del modelo de HLMA.

Entre 1978 y 1983, los ingresos de HLMA crecieron un 12% anual. Durante los cinco años posteriores con el cambio de estructura organizativa, fue capaz de aumentar sus ingresos un 26% anual. Incluso adquirió 8 empresas en 1987.

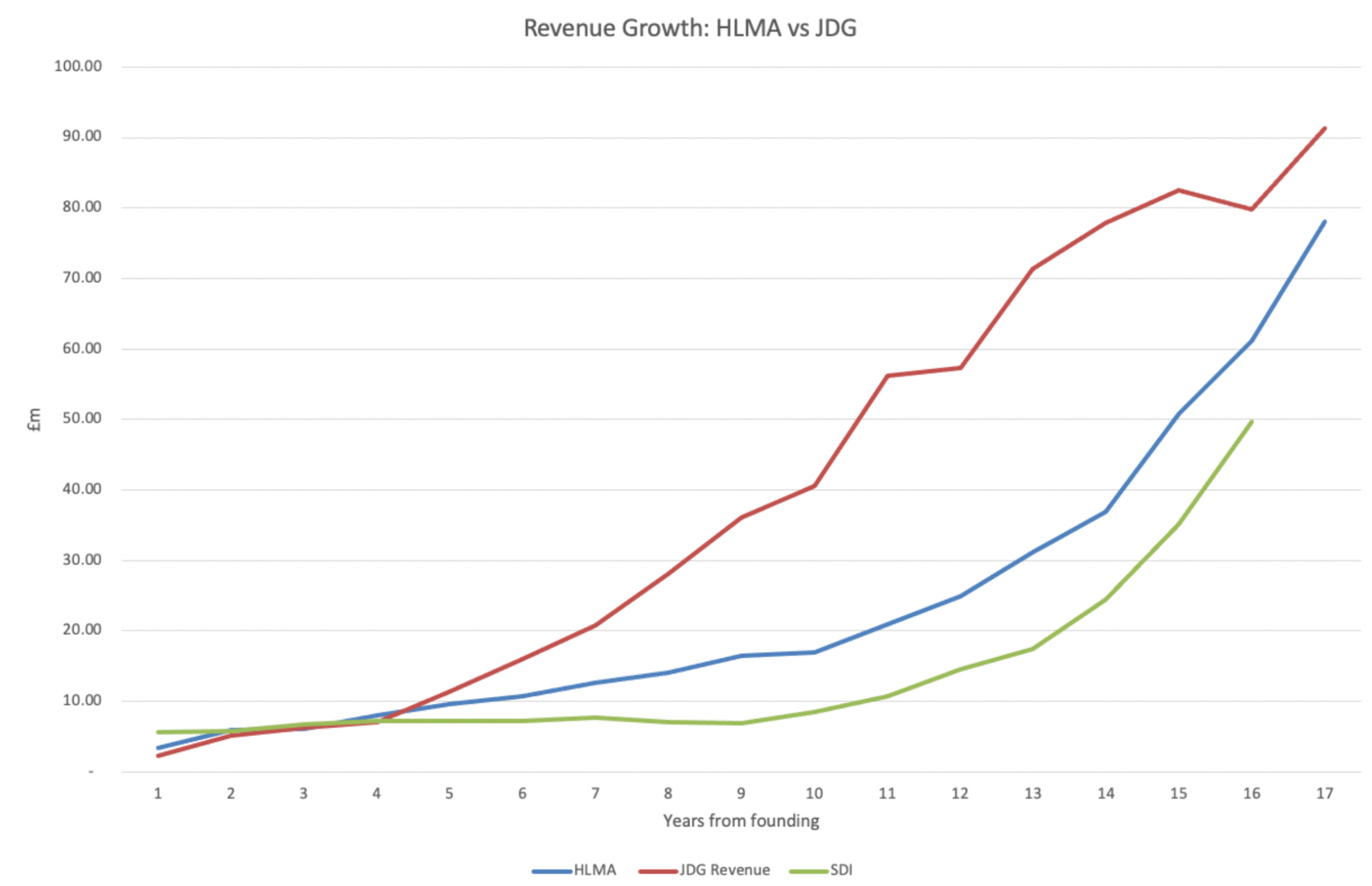

La estructura de HLMA es muy diferente a la de JDG y la SDI. Tanto Cicurel (Judges) como Creedon asignan el capital individualmente, nadie más tiene la responsabilidad de fusiones y adquisiciones. Este modelo ha permitido a JDG crecer más rápido que HLMA durante los primeros 17 años de su vida:

Crecimiento de empresas entre HLMA, JDG y SDI / Fuente: Inpractise

Pero eventualmente, con una sola persona asignando capital a unidades independientes, existen limitaciones en cuanto a escala.

Con unos ingresos de 150 millones de libras, creo que las fusiones y adquisiciones deben descender en la estructura empresarial para seguir creciendo a doble dígitos de forma inorgánica.

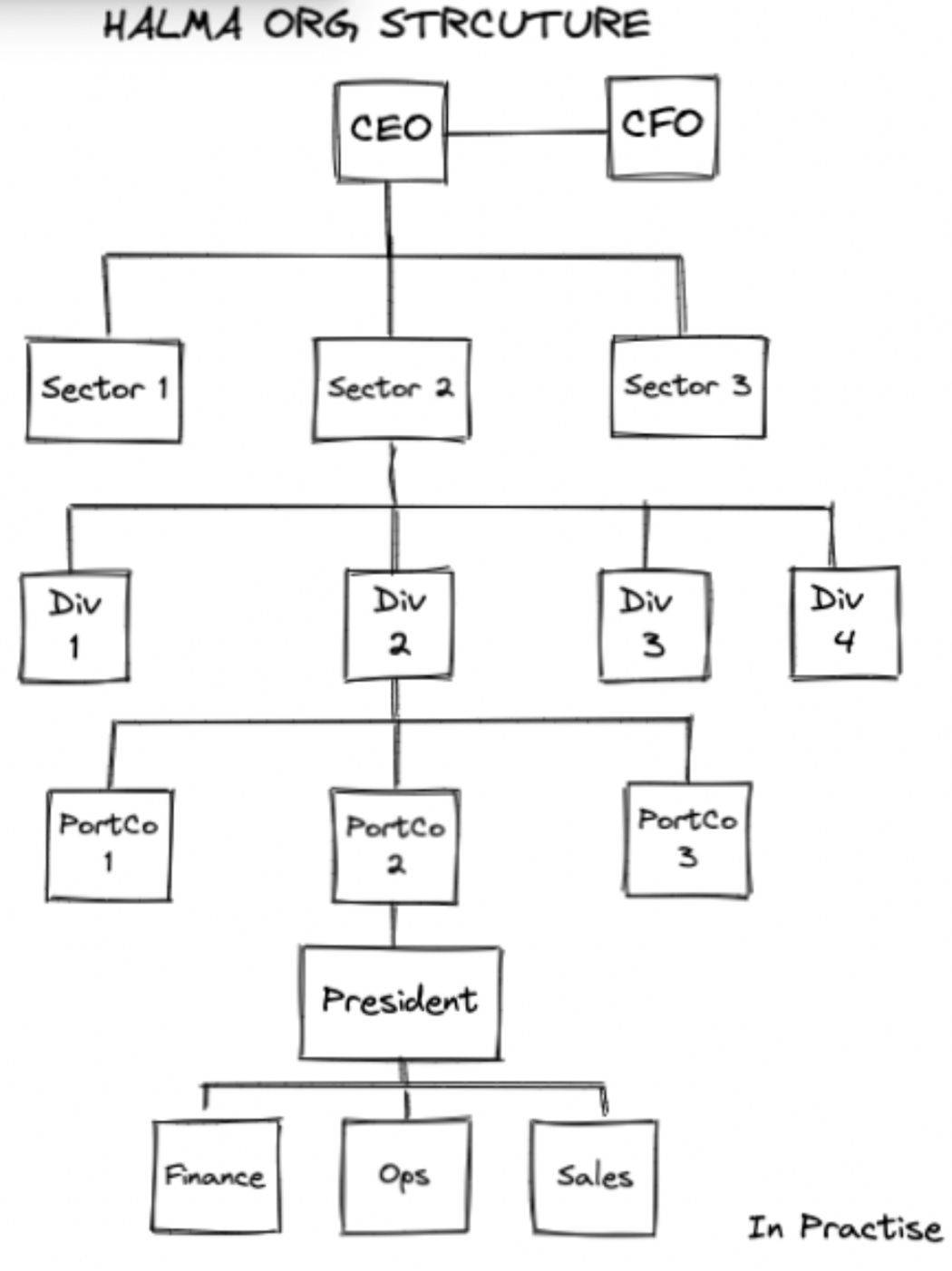

Halma agrupa activos en mercados finales con crecimiento estructural. Ahora cuenta con 50 empresas operativas con 3 sectores y 12 divisiones. Agregaron más niveles de gestión pero mantuvieron la responsabilidad de pérdidas y ganancias y fusiones y adquisiciones a nivel de división.

Estructura de Halma / Fuente: Inpractise

En los próximos años, a medida que SDI y JDG superen las 25 empresas operativas y alcancen ingresos de más de 100 millones de libras , se enfrentarán al “problema humano” de ampliar las fusiones y adquisiciones: delegar las fusiones y adquisiciones, el núcleo mismo de su negocio, en la organización.

Hay dos estrategias potenciales a seguir: replicar CSU o replicar HLMA.

CSU delega en los directores generales de las divisiones, pero mantiene los negocios de VMS independientes. HLMA delega en los directores ejecutivos divisionales, pero integra, fusiona e impulsa más sinergias después de la adquisición.

Creedon sugiere anteriormente que es probable que ambas empresas sigan la HLMA. Para Judges, con un ex jefe de Halma como director de operaciones, este parece ser el próximo movimiento estratégico dentro de cinco años.

Este es un cambio cultural y operativo significativo. A principios de la década de 2000, HLMA enfrentó enormes desafíos, independientemente de los más de 20 años de experiencia en fusiones e integración de filiales.

De 1985 a 1990, después de pasar a cinco estructuras divisionales, el crecimiento de los ingresos de HLMA se aceleró al 25% en comparación con solo el 12% de CAGR de 1980 a 1985. En 2003, el crecimiento de los ingresos estaba disminuyendo y las acciones de HLMA se redujeron a la mitad durante los siguientes 3 años.

En la década anterior al año 2000, HLMA se había expandido rápidamente de 30 a 45 empresas. Los directores ejecutivos de las divisiones no estaban capacitados y el capital se asignaba mal. Durante el auge tecnológico de los años 90, Halma entró en sectores mercantilizados de rápido crecimiento, como las resistencias eléctricas de alta potencia utilizadas en infraestructuras de telecomunicaciones y componentes de automóviles y locomotoras.

Sin embargo, está claro que existen algunas limitaciones humanas reales para un crecimiento inorgánico de dos dígitos a partir de unos ingresos de 150 millones de libras o 25 empresas.

6. Valoración

Asunciones:

Crecimiento orgánico: Normalizado y sin tener en cuenta los beneficios pandémicos aplico un crecimiento del 5%.

Crecimiento inorgánico: No van a haber adquisiciones en el año fiscal de 2024 debido a algunos problemas sin importancia que han retrasado dos adquisiciones, por lo que en el año fiscal 2024 no añado adquisiciones. A partir de ahí asumo un crecimiento del 15% que irá disminuyendo gradualmente. El múltiplo que aplico es de 6x EBIT en compañías que de media tengan un margen del 22%

Estimación de crecimiento inorgánico / Fuente: Elaboración propia

Márgenes brutos y EBITDA: Normalizando por el impairment supongo márgenes estables brutos del 64% y un margen EBITDA del 21%.

Deuda: se mantiene en el 1,5x

Interés sobre la deuda: 5%

No hay dilución de acciones ni recompras ni dividendos

WC: 12% sobre ventas

CapEx: 4,5% sobre ventas

WACC: 11%

Múltiplo FCF terminal: 12x (Bastante conservador)

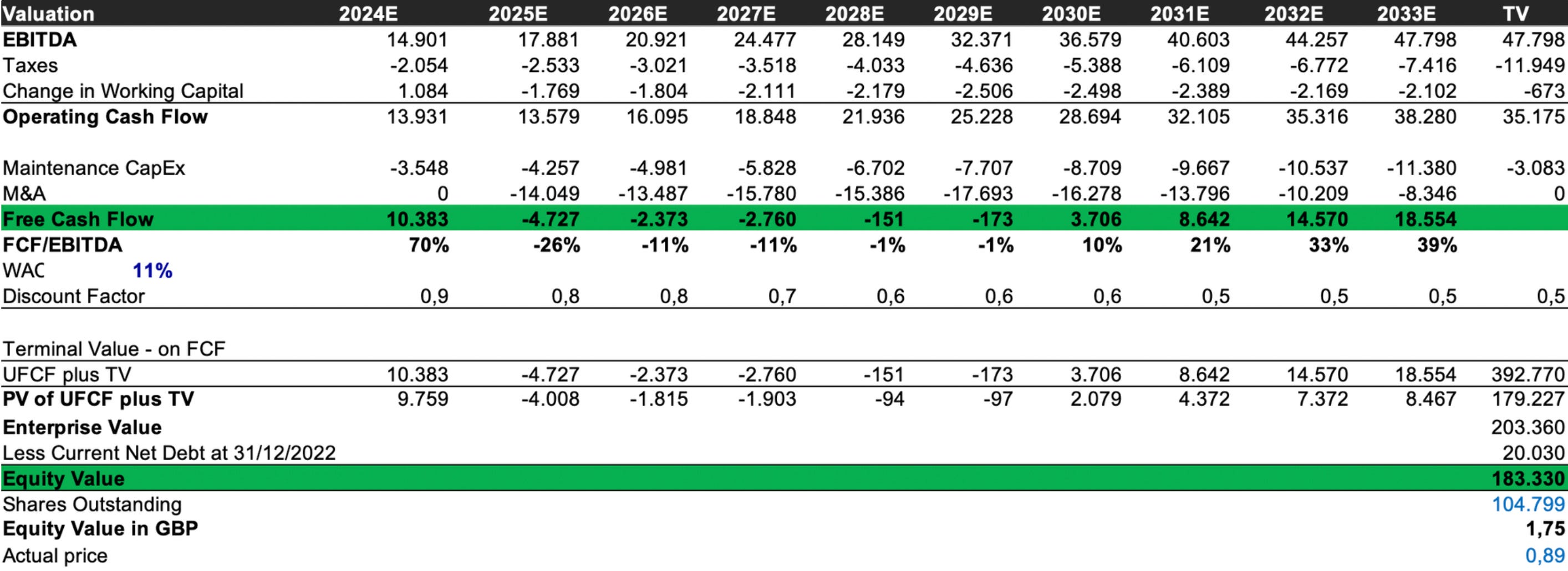

Valoración por DFC / Elaboración propia

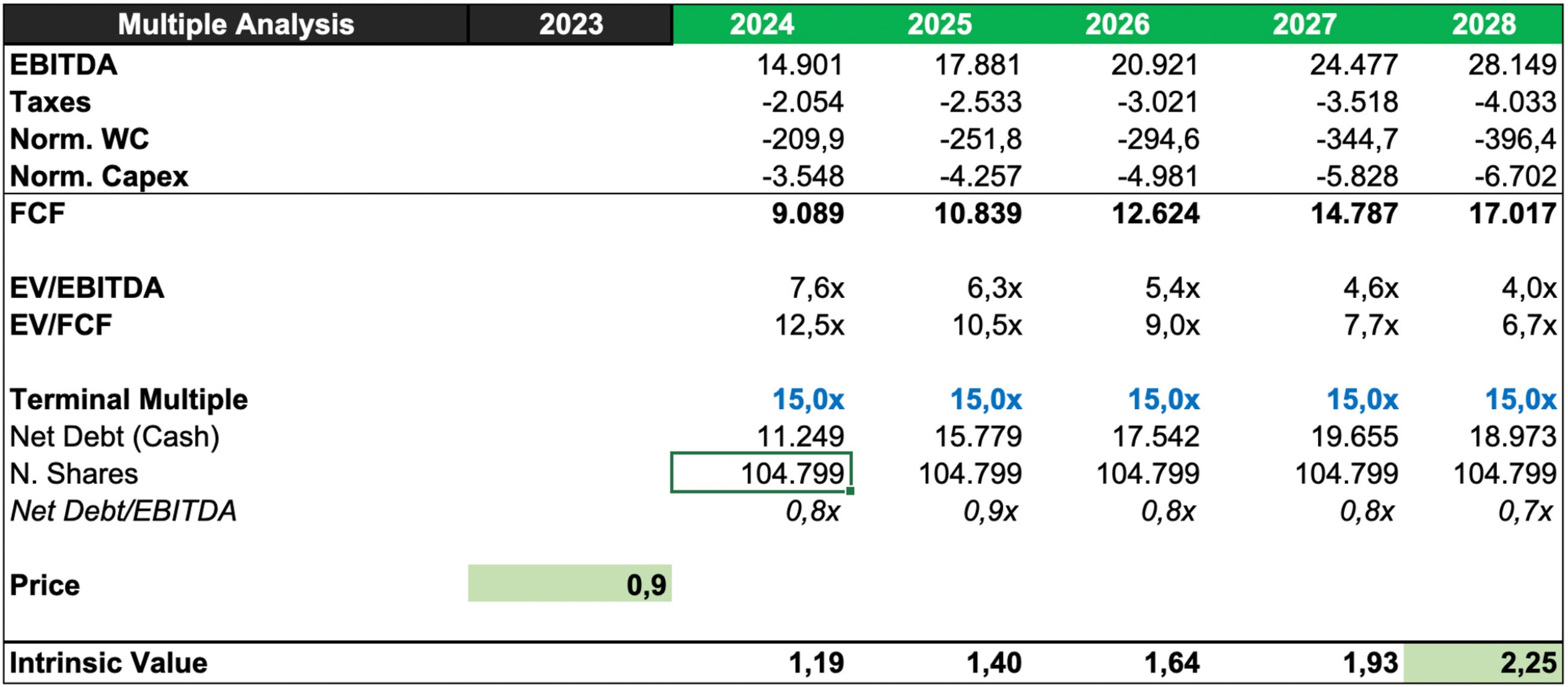

Escenario por múltiplos a 15x FCF (aunque quiero ver cuanto dinero entra en WC en el H1). La empresa normalizado cotiza a somo 12,5x FCF, cuando empresas como JDG o Halma suelen llegar a las 20x.

Valoración por múltiplos / Elaboración propia

Riesgos:

Tipos de interés: Es una empresa que opera con deuda y ante esta subida de tipos la cosa se puede complicar, de hecho, hablando con el equipo gestor no descartaba la idea de emitir acciones.

Persona clave: Mike Credon. Aún no ha comentado nada sobre su retirada, de hecho el CEO de Judges sigue operativo a sus 70 años, pero la pérdida de Mike sería de vital importancia.

Descentralización del M&A: Como hemos analizado, será clave analizar cómo la empresa expande sus responsabilidades de M&A, ya que es una parte muy importante de su negocio.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Se ha ido Mike, clave en la tesis. Que opinas, motivo para deshacer la posición en pérdidas?

gran trabajo adria, justo compre hace un par de semanas me viene al pelo esta tesis!