TESIS KRI KRI MILK

Small cap desconocida, resistente, creciendo al 20% y a PER 10x

Hoy os traigo una nueva tesis de inversión de una empresa que he estado estudiando recientemente. Se trata de una small cap griega de 320€ millones que cumple con las características para ser una muy buena inversión.

Empresa fácil de entender

Creciendo a doble dígito en un sector estable

La familia al cargo tiene el 70%

Sin deuda

En plena expansión europea

A una valoración atractiva

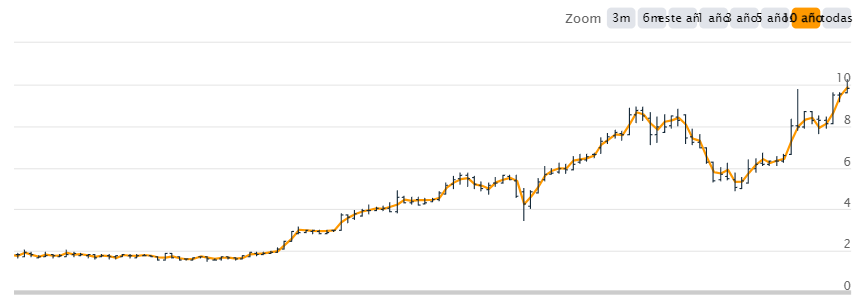

Los últimos 10 años ha crecido en bolsa a un 19% anual

Cotización de la acción / Fuente: TIKR

Dicho esto, vámonos directamente a Grecia para analizar Kri Kri Milk ($KRI).

Pero antes, sin embargo, tengo un anuncio importante!

Si eres un inversor, analista, empresario o simplemente te gusta aprender a analizar empresas, te tengo que recomendar la nueva edición del curso de los Locos de Wall Street: “Análisis Financiero, Valoración y Modelización de Empresas”

Yo, personalmente, lo he hecho 2 veces y me ayudó a encontrar trabajo como analista en un fondo de inversión español. De hecho, pasé a un nivel mucho más profesional y ahora incluso doy algunas clases en el curso.

Si estás pensando en hacer algún curso de bolsa, este es el tuyo:

200 horas de formación en Análisis, valoración y modelización.

Los mejores profesores como Edgar Fernández Vidal, Antonio Hidalgo, Che Cabello, Francisco Parga, “Fuco”, Dani Castrillejo.

Clases en directo y en diferido + tutorías. Todo 100% online.

Soporte de apuntes en PDF.

Modelos de empresas y excels descargables.

Te dejo los índices de las dos partes del curso para que tengas una idea de la calidad del contenido:

Si estás interesado, tengo algo que te va a gustar. Para los suscriptores de este substack, tienes un descuento de 322€ eurazos con el CODIGO “ADRIAYM1P” hasta el 14 de febrero que empieza el curso. Solo con este enlace pinchando aquí.

NO tardes mucho porque hay plazas limitadas!!

Y por último, si te gustan estas tesis que voy subiendo, te recomiendo suscribirte al blog de manera gratuita aquí debajo para estar actualizado y unirte a una comunidad de más de 6.000 personas.

Ahora sí, seguimos con Kri Kri

Modelo de negocio e historia

Kri Kri Milk se dedica a la fabricación y distribución de yogures griego y helados. Se trata de una empresa familiar fundada en 1954 por George Tsinavos (quien a día de hoy sigue siendo el mayor accionista).

En 1954 tan solo era una pequeña pastelería en Serres (Grecia) que producía y distribuía helados y dulces a nivel local. Y de hecho, al principio, empezaron a vender helados con vendedores ambulantes y carritos que utilizaban hielo y sal para enfriar los helados.

En los años 60 aparecieron en el mercado de Serres los primeros congeladores eléctricos para helados. Y fue a partir de ahí cuando la empresa se fue adaptando y se trasladaron a unas nuevas instalaciones de propiedad privada. Unos años más tarde, Kri Kri ya adquirió su primera línea automática de producción de helados, lo que marcó el inicio de una nueva era, ya que todo antes era a mano.

En los años 80 y 90 construyeron una nueva fábrica (1987) y empezaron con la producción de yogur tradicional de leche de oveja y de vaca elaborado con leche fresca de Serres.

A mediados de los años 90, Kri Kri abrió una sucursal en Ática y poco a poco fue construyendo una red de distribución de sus productos en toda Grecia.

Así, en 2006, decideron salir a bolsa con una IPO en Atenas. Se utilizaron 6 millones de euros de capital recaudado para construir una nueva fábrica de yogur.

Como digo, Kri Kri vende todo tipo de helados y yogurts, además de leche:

Sin embargo, tienen un tipo de yogurt especial.

Como he comentado, ellos trabajan en Sierres, el sitio griego donde más leche se produce, específicamente el 50% de la leche de Grecia. Lo que hace Kri Kri es recoger la leche fresca de granjas locales y se la lleva a sus fábricas en pocas horas. De hecho, su radio con las granjas es de un radio de 40 km máximo.Como se recoge el mismo día, solo se necesita una pasteurización y eso mantiene la mayoría de los componentes nutritivos de la materia prima.

Kri Kri fue en 2012 la primera empresa de Grecia con yogures 100% de leche griega creados en menos de 24 horas.

El yogur de Kri Kri es diferencial porque es realmente de denominación griega. La definición dice así:

“Es un tipo de yogur que se ha colado para eliminar el suero, lo que le da una consistencia entre la del yogur y la del queso, conservando al mismo tiempo el característico sabor amargo del yogur. Debido al proceso de filtrado para eliminar el exceso de suero, incluso las variedades sin grasa son ricas y cremosas.”

Vamos, se trata de un tipo de yogur más sano y con mejores propiedades como norma general, pero luego hay muchos subtipos. El yogur griego se está extendiendo en Europa occidental y también en Estados Unidos por sus propiedades y calidad.

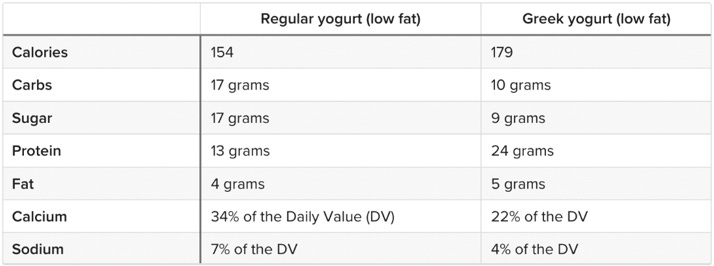

Este crecimiento se ha creado debido a sus características nutritivas ,que hacen al griego un yogurt más saludable. En la siguiente table podemos ver la diferencai de un yogur normal y uno griego. El griego tiene el doble de proteínas que el yogur normal y menos sodio, carbohidratos y azúcar y requiere de mucha más leche que el yogur normal para hacer un lote del mismo tamaño.

Fuente: Healthline

El yogurt griego como tal no está registrado en PDO (Protected Designation of Origin), pero por ejemplo, en UK, podemos encontrar la diferencia entre Yogur Griego y Yogur al “estilo” Griego desde 1980 después de un litigio de empresas griegas.

Enteneidndo como funciona la empresa, podemos ya ver que se trata de un negocio sencillo de entender. Kri Kri crea el yogur y los helados y los manda diariamente a diferentes cadenas de supermercados y pequeños puntos de venta.

Gran parte de su venta es local, de hecho, Kri Kri tiene presencia en todos los supermercados de Grecia. Sin embargo, la empresa cada vez está acelerando más el proceso de exportación a otros países como UK o Italia.

La mayoría de estas ventas fuera de Grecia son “private label”, es decir, que Kri Kri vende su yogur como marca blanca y el cliente final utiliza su marca. En concreto, opera en 24 países de Europa, Balcanes y Oriente Medio.

Clientes de Kri Kri importadores

El marketing que utiliza la empresa es el clásico, con publicidad intensa y promociones paralelas dirigidas en la tienda. Alguna vez han hecho campañas interesantes como la de 2009 con una estrella griega, Sakis Rouvas, que se asemeja mucho a lo que aquí sería el “Kalise para todo” de Andrés Iniesta.

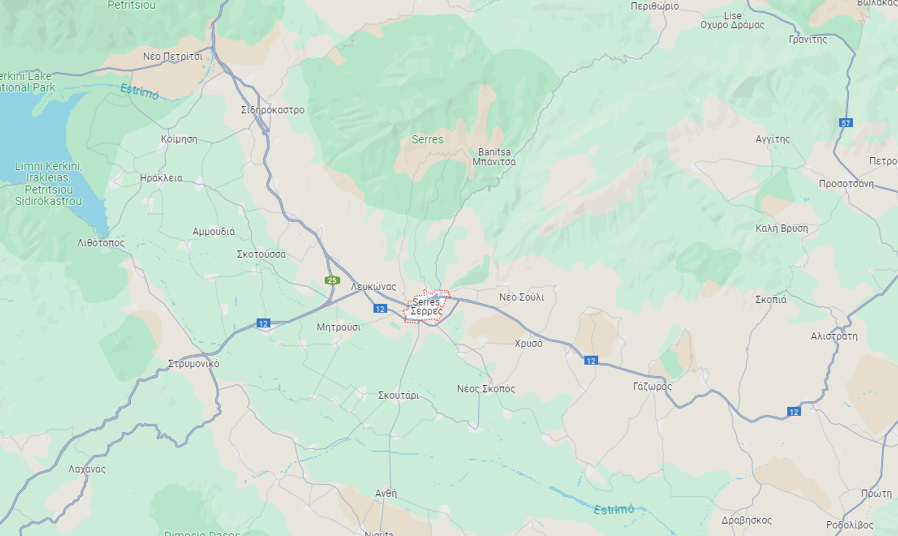

Como ya hemos visto, la empresa opera en Sierres, al norte de Grecia, y luego tienen otro centro de distribución en Aspropirgos, región de Attica.

Localización de la empresa

La empresa actualmente tiene dos fábricas independentes:

1. Fábrica de 51.000 m2 de lácteos con uso de leche griega y capacidad para 200 tn.

Fábrica de 22.000 m2 para la producción de helado. Llegan a las 9.500 toneladas de producción anual y producen unos 100 millones de helados durante la temporada fuerte.

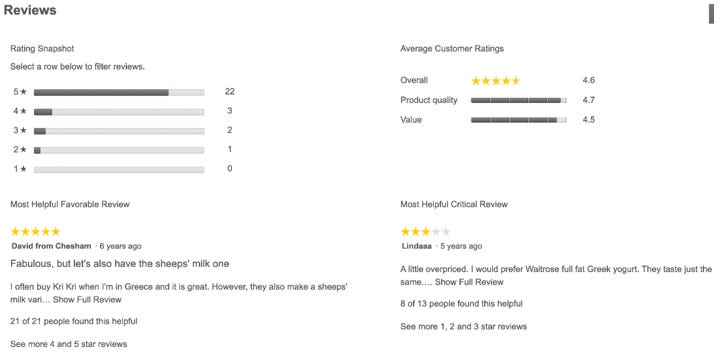

En general, si buscamos sus productos, aunque hay de todo, en general las reviews son positivas y rondan las 4,5-4,8 estrellas.

Sector

Realmente podríamos esperar que este sector no tuviera crecimiento, pero sobre todo la parte de yogur griego está creciendo y se espera que siga haciendolo a buen ritmo los próximos años.

Yogur:

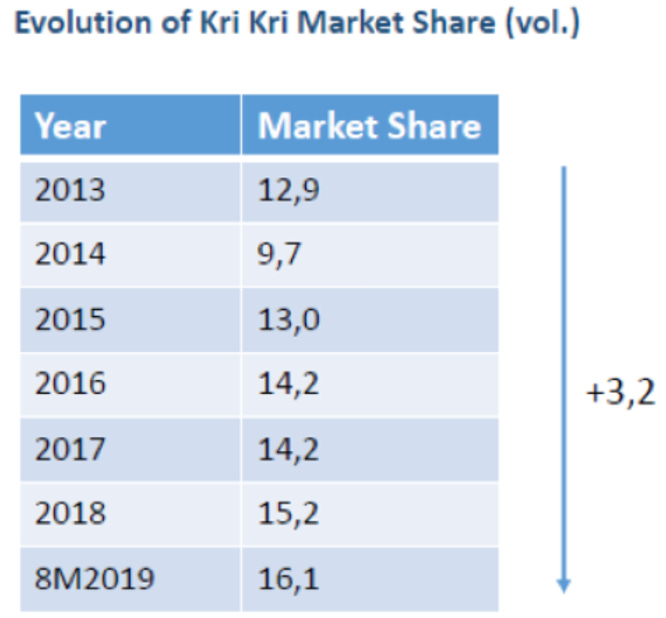

En cuanto a los yogures, la empresa tiene una cuota de mercado del 17% en Grecia y es el segundo player.

El tamaño de mercado del yogur se espera que sea de $51,2 Bn a nivel mundial para 2024, mientras que el de yogur griego tiene una cuota de $7,8-8 Bn.

Aunque al principio, yo, personalmente, pensaba que estos yogures no tenían tanto crecimiento, realmente parece que no es así, y se espera que el sector crezca al 8% durante los próximos años según Statista.

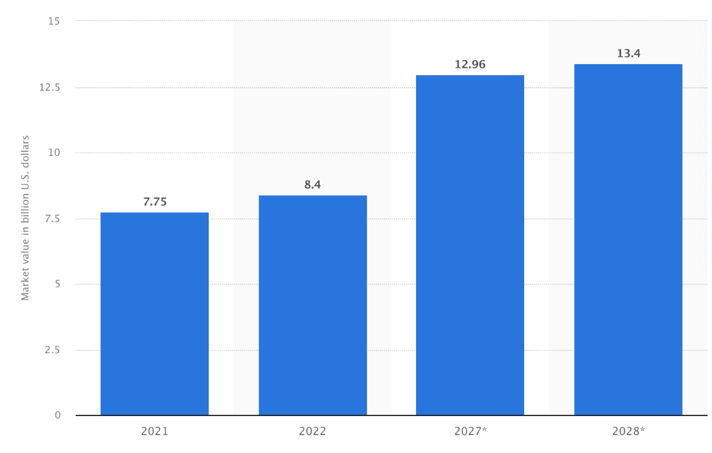

Se trata de un CAGR esperado de 2021 a 2028 del 8%, nada mal.

Valor de mercado del yogur griego a nivel mundial de 2021 a 2028

Future Market Insight

En Grecia, los ingresos en el mercado del yogur ascenderán a $480 millones en 2024. Se espera que el mercado crezca anualmente un 3,93% (CAGR 2024-2028). Aproximadamente un 1,78% de 2023 a 2028 vendrá por subida de precio y un 2% por volumen.

Statista

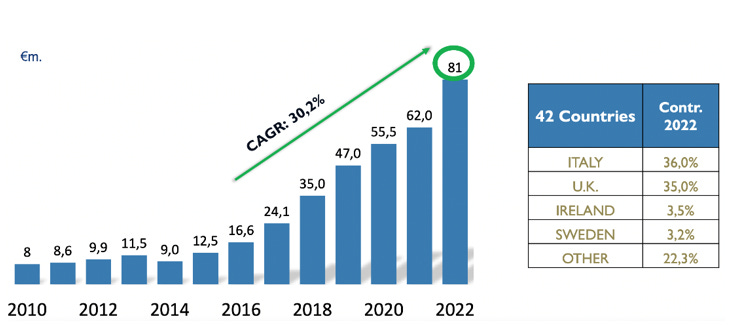

Sin embargo, es importante destacar que la mayoría de yogures son exportados. Grecia es el 4º país que más yogures exporta con una cuota de mercado del 7,24% después de Alemania (24%) y Francia (12,3%). Esta cuota de mercado ha ido intementandose desde el 3,1% en 2009.

Su exportación se centra sobre todo en Europa, vendiendo el 42% a Italia y el 22% a UK.

Para poner un ejemplo, podemos mirar Estados Unidos, donde el crecimiento del yogur es muy grande. El consumo de yogur en el país ha aumentado desde el año 2000, cuando se consumían alrededor de 1.800 millones de yogur anualmente. En 2022, esa cifra ascendía a más de 4.600 millones.

En 2022, las ventas de yogur en Estados Unidos ascendieron a más de $7.200 millones. El año anterior, el yogur griego representó aproximadamente el 51% de las ventas de yogur en Estados Unidos.

Esto, podría ser debido a la mayor conciencia sobre los beneficios nutricionales y de salud que aporta el yogur griego.

Una encuesta realizada en 2022 mostró que casi el 40% de los estadounidenses informaron haber comprado productos lácteos como el yogur griego para mejorar su salud digestiva.

De hecho, por ejemplo, los boomers son la generación que gasta más dinero en yogur griego por visita al supermercado, pero los consumidores de todas las generaciones gastan al menos $5, $6 o más en yogur griego cada vez que compran.

En cuanto al yogur normal:

Se proyecta que el mercado norteamericano del yogur griego crecerá un 10,8% por ciento CAGR entre 2020 y 2027.

En Italia, los ingresos en el mercado del yogur ascenderán a $3.260 millones en 2024. Se espera que el mercado crezca anualmente un 4,78% (CAGR 2024-2028).

En UK, los ingresos en el mercado del yogur ascenderán a 3.420 millones de dólares estadounidenses en 2024. Se espera que el mercado crezca anualmente un 2,06% (CAGR 2024-2028).

Por lo tanto, el yogurt de normal crece a un 3-4%, mientras que el griego a un 10%.

Helado:

Aunque empezaron vendiendo helados, actualmente esa es la pata con menor peso en las ventas, por lo que no le daramos tanta importancia como al yogur. Aún así, las características actuales en cuanto a exportaciones (que es una gran parte de la tesis) son muy parecidad.

Kri Kri en este segmento aún vende poco fuera, pero crece a doble dígito en las exportaciones. Por lo que, de momento tiene más importancia el sector local, pero no creo que esto siga mucho más así. En lo que va de 2023 la empresa vendió el 80% dentro de Grecia.

Es importante entender que, por ejemplo, el yogur, por razones de caducidad y de transporte, no se podría vender bien en USA, siendo Grecia el país exportador. Aún así, hay muchos otros países donde vender como Italia o UK.

En cambio, el helado sí se puede distribuir con mayor facilidad, y por eso, USA, tal y como comentó el equipo gestor en la última call, podría ser un target para la empresa los próximos años. Aún así, también tienen que explorar países más cercanos.

Los tres principales fabricantes de helados de Grecia son Evga, comprada por Unilever; Delta, que ha sido comprada por Nestlé; y Kri Kri, la única empresa puramente griega con sede en Serres, Grecia.

Fundamentales

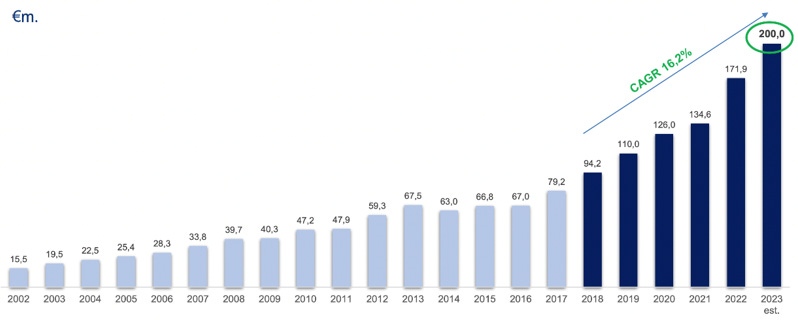

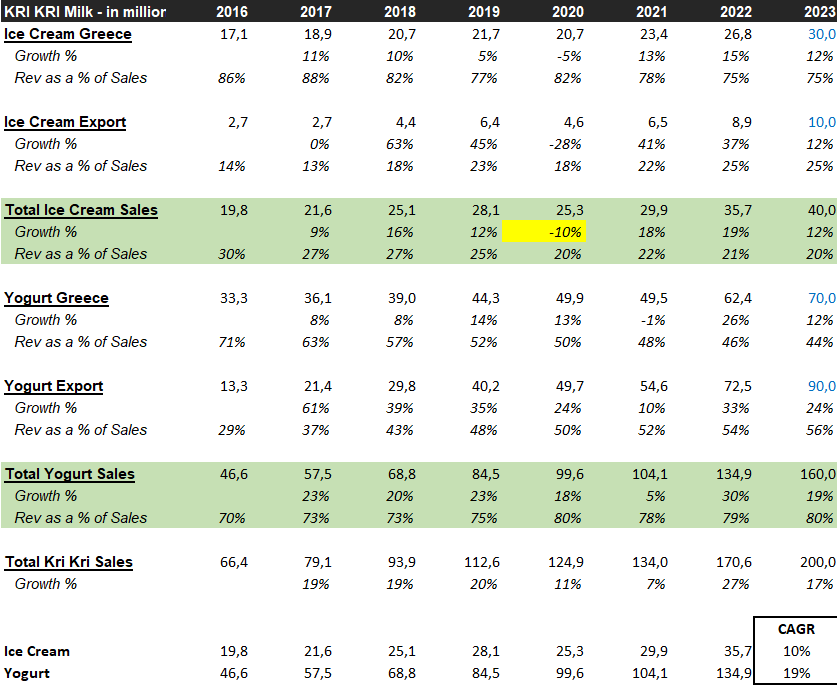

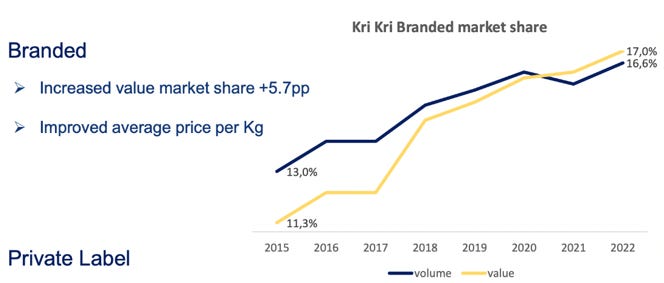

Kri Kri ha tenido crecimientos excelentes los últimos años con un CAGR del 16,2% de 2018 a 2023, lo cual es impresionante para una empresa de este segmento.

Esto ha estado, sobre todo, liderado por las exportaciones.

Aquí podemos ver un análisis histórico de los segmentos principales de Kri Kri. A destacar:

Ambos segmentos han crecido a doble dígito desde 2016, pero el yogur dobla el crecimiento del helado.

La mayoría del crecimiento, tanto en helados como en yogures, proviene de las exportaciones.

El peso de venta de helados sobre ventas totales ha disminuido del 30% al 20%, mientras que los yogures han aumentado del 70% al 80%.

Análisis de segmentos

Los yogures se venden ya más fuera que en la propia Grecia y estos tienen incluso mejores márgenes que el propio segmento local y que los helados. Recordemos que la mayoría se venden como marcas privadas o private label, en concreto el 80-85% de las ventas fuera de Grecia.

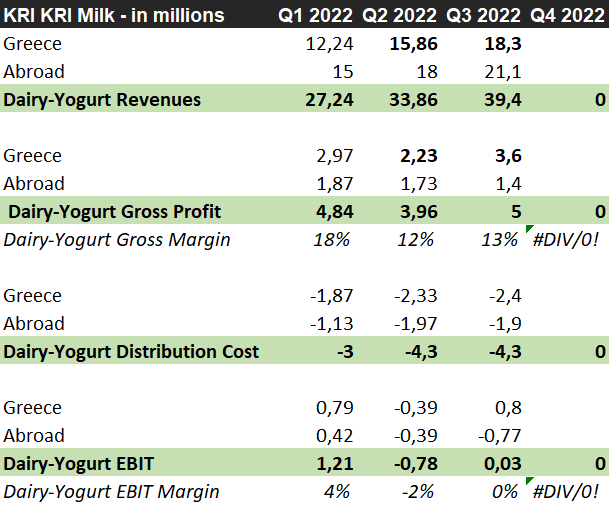

De hecho, en 2023, después de una gran época de inflación, los márgenes EBIT están siendo superiores al normalizado clásico de la empresa del 12-13%. Ahora mismo, en los últimos trimestres, el segmento de yogures ha llegado a estar por encima del 20%.

Últimos trimestres segmento yogures

La empresa tiene buenas perspectivas de futuro si sigue ejecutando así, pero es cierto que tiene un limite, por lo menos a nivel geográfico. En su actual localziación, Serres, hay suficiente para llegar a 500 millones de euros en ventas. Sin embargo, a partir de ahí tendrán que buscar otras zonas. De momento, tienen un gran margen de crecimiento hasta llegar a ese nivel, ya que están en 200 millones.

Hay que destacar también que la empresa sufrió en 2012-2014 por un incendio donde se les quemó una planta en Serres. Además de que, en 2016, perdieron a uno de sus principales clientes, Marinopoulos SA, ya que se declaró en quiebra.

Esos años invirtieron en una planta nueva con el doble de capacidad que la anterior, y por ello aumentó el CapEx. Aún así, un Capex normal sería del 3-4% sobre ventas.

A partir de ahí, parece que las nuevas fábricas están más modernizadas que la competencia y tienen mayor capacidad. Sin embargo, eso para mi no es una ventaja competitiva.

También destaco que los proyectos de inversión con un presupuesto total de 26,6 millones de euros se han incluido en la Ley de Desarrollo 4399/2016 y por ello pueden recibir una subvención del 35% como desgravación fiscal.

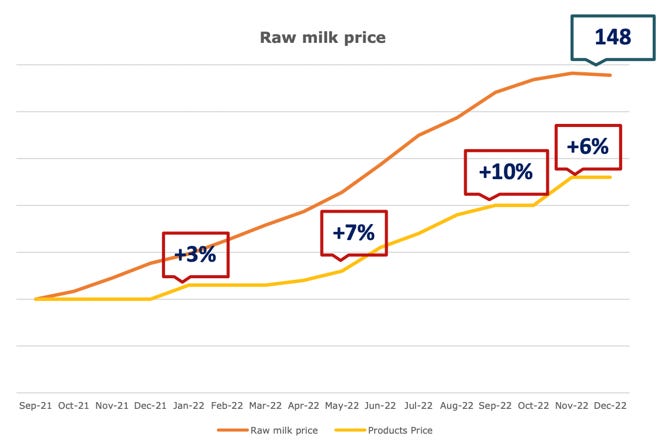

Ahora, ¿Qué ha pasado desde el momento inflacionario de 2022?

Pues que los márgenes se redujeron drásticamente.

Se puede ver que los precios de la energía se duplicaron y el coste de transporte tuvo un aumento del 13% en 2022. Esto aumento los costes en 3,3 millones de euros y 1 millón de euros por costes adicionales de transporte.

¿Cómo respondió la empresa?

Hizo 4 rondas de aumentos de precios de productos, en total lo subieron un 26% para sufragar el aumento de costes. Aún así, esto no fue suficiente y el margen se comprimió. Además de que la subida media de 2022 fue del 12%, ya que hay un retraso normal en la subida de precios y la otra parte de la subida se ha visto en 2023.

Así lo explica el CFO:

“Para responder a este entorno altamente inflacionario, procedimos a una serie de aumentos de precios de nuestros productos. Al principio nos mostramos reacios y nuestros clientes no estaban dispuestos a aceptar nuestras listas de precios revisadas. Pero cuando estalló la guerra en Ucrania y la inflación se estaba extendiendo a todos los sectores económicos, logramos aumentar el nivel de precios de nuestros productos en un 26% en promedio en el caso del yogur.”

“Por supuesto, el desfase entre el aumento de los precios de las materias primas y el aumento de los precios de los productos afectó gravemente a nuestros márgenes de beneficio. Por tanto, en el segmento del yogur, nuestra rentabilidad es sólo marginal en 2022.”

“Por otro lado, hay una parte de los aumentos de precios de los productos que ocurrieron en 2022, que se espera que se vean en 2023 en el año en curso. Como puede ver, si fijamos 100 como nuestro precio de yogur en 2021, el nivel de precio actual en el segmento de yogur es 126 y el aumento de precio promedio en 2022 fue del 12%. Esto deja aproximadamente más de 10 puntos porcentuales de crecimiento de las ventas, junto con una mejora en el margen bruto que se verá en el año en curso.”

A parte de los costes energéticos, lo más importante por lo que la empresa no pudo mantener los márgenes fue que el precio de la leche se le disparo.

Y esto es entendible, pero también debo decir que el equipo gestor no optó por ningún hedge de la leche de manera efectiva. Dicen que intentaron desarrollar algunos modelos econométricos para pronosticar mejor los precios de las materias primas, pero no fue efectivo.

Por todo esto, los márgenes EBIT normalizados son del 13%, pero en el periodo inflacionario bajaron a incluso el 0%. Aquí el ejemplo de los yogures:

Estimaciones

El equipo gestor parece bastante conservador puesto que han subido ya varias veces el guidance. Este año esperaban 200 millones en ventas, es decir, un incremento del 16% para 2023 y un EBIT de 25 millones, es decir, un margen del 12,4%.

Sin embargo, la situación ha sido más positiva por la bajada de la inflación y el target es de 200 millones en ventas, pero un EBIT de 33 millones o 16,5% de margen.

Aunque la empresa ha experimentado elevados crecimientos los últimos años, no esperan que esto sea lo normal:

“Este es un objetivo muy desafiante. Creo que podemos lograr un crecimiento de dos dígitos en las exportaciones de yogur, pero por encima del 12% será difícil durante los próximos cinco años porque también el nivel actual ha aumentado significativamente.”

Los precios de las materias primas en el período actual muestran una tendencia a la baja y esta tendencia a la baja también les da margen para algunos descuentos adicionales sin afectar a su presupuesto.

Si es necesario, van a ofrecer algunos descuentos a sus clientes porque este año el objetivo principal es no perder negocio. Por ello, creen que pueden mantener el nivel de margen EBIT del 12% en el medio plazo.

“Creemos que un nivel de EBIT de más de 12% es sostenible y, para el futuro, podría lograrse a mediano plazo.”

En cuanto a la reinversión del negocio:

“En cuanto al CapEx, nos retrasamos aproximadamente un 30% de la capacidad adicional de nuestra instalación de producción de yogur. Y esta cifra es alta para 2023, pero esperamos disminuir en 2024. Y esperamos que, en 2024, menos de 10 millones de euros de CapEx.””

La mayor parte de su plan de CapEx es ampliar sus instalaciones de producción y también su almacén de almacenamiento y también nuevas líneas de producción y aumentar la capacidad, principalmente para la fábrica de yogur.

Estiman que el CapEX de mantenimiento anual rondará los 2 millones de euros, ya que la mayor parte de nuestra maquinaria es nueva y no necesita mucho mantenimiento.

La empresa reparte un dividendo de entorno al 50% payout y no espera hacer adquisiciones.

EQUIPO GESTOR

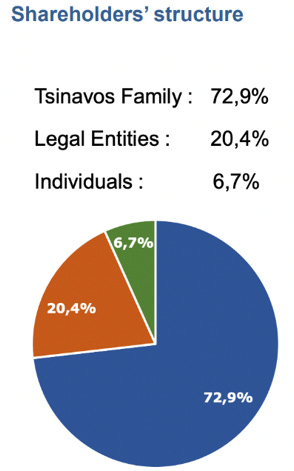

Kri Kri es una empresa familiar respetada en Grecia bajo el cargo del CEO y fundador, Mr. Panayiotis Georgios Tsinavos, el cual lleva 38 años en la empresa. El skin in the game en este caso es extremo, puesto que tiene 32,8 millones de euros en patrimonio, lo cual equivale al 73% del total y tan solo cobra unos 350.000€.

George Tsinavos estudió Administración de Empresas en la Universidad de Macedonia y luego hizo un Mater en Administración de Empresas y Marketing de la Universidad Pace, Escuela de Negocios Lubin en Nueva York.

Trabaja en la Compañía desde 2009. Ha sido miembro de la dirección comercial de la empresa y Supply Chain Manager. Es Director General Adjunto de la Compañía desde principios de 2022. Habla inglés con fluidez.

Konstantinos Sarmadakis, es el CFO.

Konstantinos Sarmadakis es licenciado en Economía por la Universidad de Macedonia y máster en Economía Financiera por la Universidad de Cardiff, Gales.

Comenzó a trabajar para la Compañía en 2004, inicialmente como analista financiero. Desde 2009 ocupa el cargo de Director Financiero de la compañía.

Hablan inglés con fluidez y se ve el esfuerzo que hacen al publicar en inglés y ser más aceptados por los inversores.

COMPETIDORES Y VENTAJA

Kri Kri es el 2 productor de yogures en Grecia con el 17% de la cuota de mercado vendido en el 100% de los supermercados griegos.

El segmento de los helados está dominado por pocas marcas, dos de sus mayores competidores fueron comprados por multinacionales como Nestle, lo que me hace pensar que la empresa puede ser carne de OPA.

Estos son algunos de sus competidores:

- Fage International S.A. (El principal en Grecia)

- Chobani Holdings LLC

- Delta Foods

- Danone

- Nestle S.A

- Algida (helados).

- General Mills, Inc.

- Parmalat S.p.A

He leído sobre las condiciones y ventajas de un yogur de denominación griega y no convencional, y de la tendencia alcista por los hábitos más saludables de la población. Sin embargo, aunque obviamente solo pocas empresas pueden ofrecer esos yogures como denominación griega, creo que NO es una ventaja competitiva.

La verdad, no creo que la gente se vaya al supermercado a analizar si el yogur que pone griego, como aquí en España Oikos, sea originario de Grecia o no. Por lo tanto, eso lo descarto, aunque es inegable que cada vez más gente busca productos más saludables y con menores grasas como los de Kri Kri.

Ahora, aunque es más flojo, si puede existir un poder de negociación con los proveedores, es decir, las granjas.

Lo que si que puedo considerar más ventaja son las economías de escala que pueda tener sobre todo con las exportaciones y de una dilución de los gastos operativos que harían expandir aún más los márgenes.

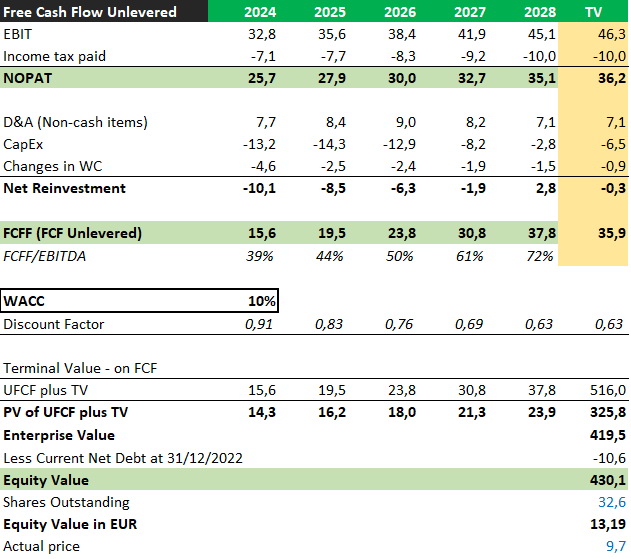

Valoración

Teniendo en cuenta una valoración conservadora en que:

La empresa crezca dos años a doble dígito y luego vaya decayendo hasta el valor terminal.

Manteniendo un margen EBIT 15% (que tendré que estudiar con mayor profundidad) porque considero que el equipo gestor está siendo muy conservador)

La valoración es de 11x FCF cuando perfectamente podría cotizar a 15x.

Aqui os dejo un resumen del primer DCF que hice:

Como reflexión final, decir que he hecho este primer estudio sobre la empresa y hay cosas que me han gustado mucho, pero lo que me preocupa es la falta de ventaja competitiva clara. Si hay alguien que domine sobre el sector o sobre la empresa y quiera hablar conmigo puede enviarme un correo a info@adriarivero.com y estaré encantado de hablar con él.

Riesgos

Que la gente no analice si el yogur es de denominación griega o no.

Marcas blancas con menores precios.

Subida de precios de las materias primas.

Cambios de gustos en la sociedad.

Subida de tipos por deuda variable por uno bono que tiene.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

En este rubro hay mucha competencia, supongamos que se expanden y llegaran a USA, no sé hasta llegará el crecimiento, puedan competir con las marcas muy fuertes y precio; Entiendo que es un producto organico y saludable.

Al ser private label y le hacen un rebranding, creo que es "facil" prescindir de ellos si se pasan en precios o sus competidores mejoran sus fabricas(y sus precios), una lucha de enficiencia pienso que es un punto negativo. Aunque que crezcan en Volumen pienso que es mejor que crecer por precio, tengo amigos que han bebido Cocacola toda la vida y la diferencia es tan alta en precio (casi el doble) que se pasan a marca blanca.