TESIS GREEN LANDSCAPING $GREEN

TESIS GREEN LANDSCAPING $GREEN

Un negocio simple, rentable y limpio... Para toda la vida.

En el mundo de la inversión, a veces nos queremos complicar mucho la vida buscando ideas de inversión dificiles porque pensamos que cuánto más dificil y cuánto más trabajemos, más recompensa tendremos. Eso realmente no es así, y en muchas ocasiones es más importante entender las cosas de manera simple y sencilla, ya que eso no altera nuestra recompensa final.

En este caso, os traigo una tesis sobre una empresa del estilo “simple y sencillo” que llevo siguiendo hace unos tres años y que, aunque salió a cotizar hace poco (2017), su progreso es impresionante y ha dado muchas alegrías. Ya no solo a nivel fundamental, sino que en bolsa ha tenido una revalorización del 277%.

Cotización desde su IPO

Los últimos 3 años ha conseguido un crecimiento medio del 40% anual en ingresos y un aumento del 90% en EBITA.

Tiene una posición financiera sólida.

Opera en un sector resistente a las crisis con contratos a 5-7 años y alta predictibilidad.

El equipo gestor está alineado y posee un 40% de las acciones.

Domina los paises nórdicos y ha empezado a expandirse por Europa, por lo que se estima que el crecimiento siga siendo elevado.

Cotiza a una valoración atractiva.

Dicho esto, vámonos directamente a Suecia para analizar Green Landscaping ($GREEN):

Compañía: Green Landscaping

Ticker: $GREEN

Mercado de valores: Suecia

Capitalización bursátil: $400 millones

Precio de cotización actual: SEK 74

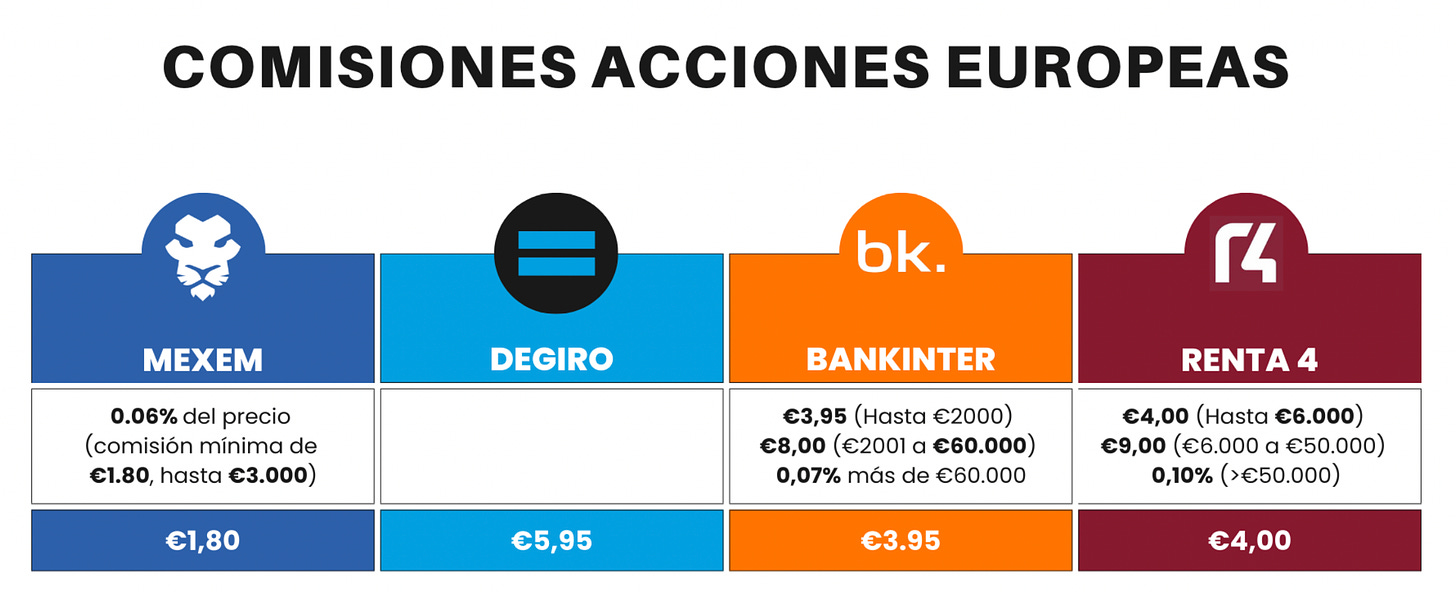

Disponible en broker: MEXEM

Esta acción la podréis encontrar en Mexem, que es el broker que yo utilizo y con el cual tengo mi posición en Green.

Para los que queráis algo más de información, deciros que Mexem actúa como introducing broker para Interactive Brokers, es decir, Mexem es una empresa afiliada que ofrece sus mismos productos y servicios como operar en 150 Mercados, 33 Países y 27 Divisas.

¿Por qué escoger Mexem en vez de IB?

A diferencia de IB, Mexem tiene muchos productos mejorados para el cliente hispano:

Un tipo de cuenta con apertura más ágil.

Comisiones y costes diferentes (dtienen comisiones más bajas para invertir en empresa Europeas como Green).

Comparativa de comisiones europeas

Servicio de Atención al Cliente español que IB no tiene.

Ahora, además, para los suscriptores de este substack, os he conseguido una oferta con la que podáis bajar más las comisiones!!

Si os creáis una nueva cuenta con Mexem tendréis un rebate de comisiones del 20% durante 3 meses hasta 250€. Es decir, que si gastáis 100€ en comisiones, se os devolverán 20€ hasta un máximo de 250€. Me parece una gran oferta.

Si queréis abrir una cuenta, os dejo el enlace pinchando aquí,

Y también os dejo un tutorial que subí hace poco pinchando aquí en el que os explico como usar la plataforma desde 0.

Y por último, si os gustan estas tesis que voy subiendo, os recomiendo que os suscribáis al blog de manera gratuita aquí debajo para estar actualizado y uniros a una comunidad de más de 6.000 personas.

Ahora sí, seguimos!

1. Descripción de la empresa

Green Landscaping es una compañía líder en los países nórdicos dentro del sector de mantenimiento de áreas y zonas verdes. Se creó en 2009, pero decidió salir a bolsa en 2017 debido a la mayor facilidad para financiar su crecimiento y para tener acceso a los mercados de capital con una nueva estrategia de adquisiciones.

La empresa ofrece tres tipos de servicios:

1. Mantenimiento de zonas verdes (50% de las ventas): Consiste en la limpieza, corte de césped, cuidado de plantas y árboles y mantenimiento de carreteras durante épocas de invierno.

2. Construcción de parques y jardines (35% de las ventas): Diseño y planificación de entornos al aire libre.

3. Servicios de nicho (15% de las ventas): Consiste en la remoción de nieve y hielo, mantenimiento de instalaciones deportivas y cuidado de árboles.

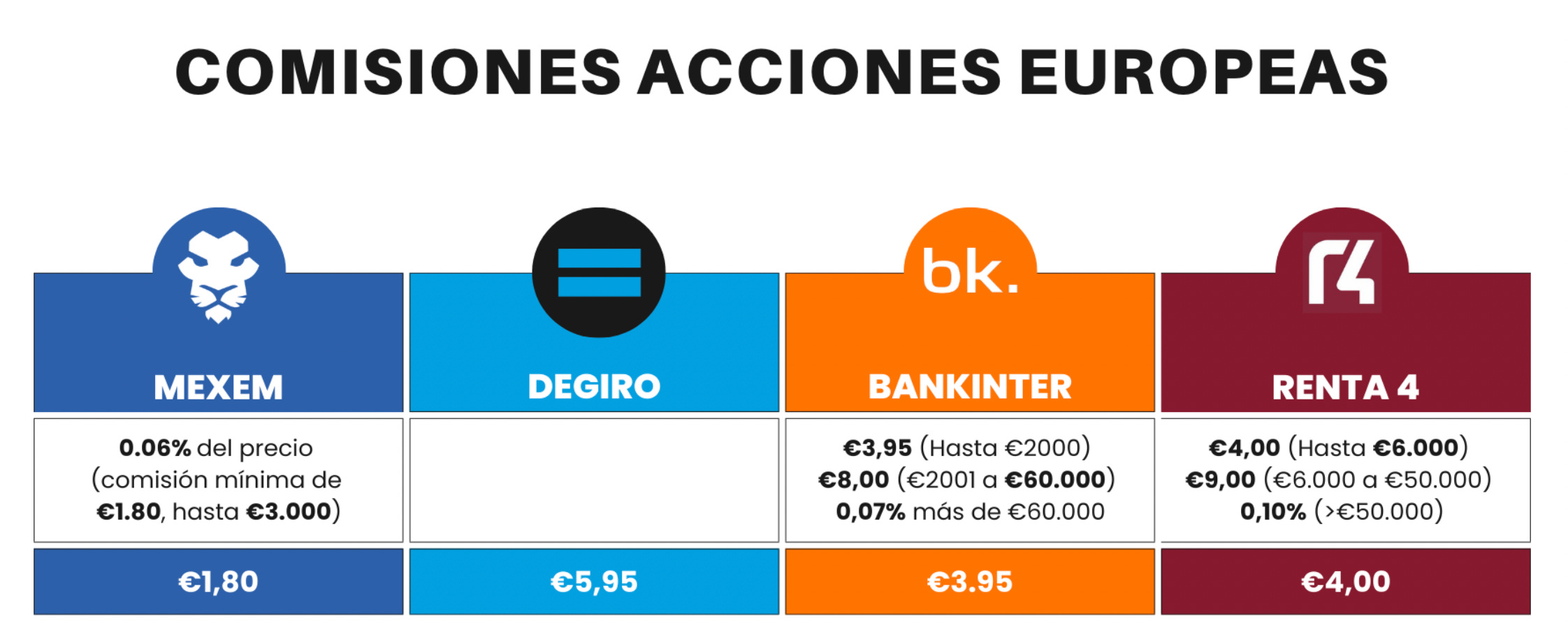

Evolución de las ventas por segmento operativo. Solo tengo los datos hasta 2018 debido a que posteriormente la segmentación de las ventas se ha ido cambiando como veremos posteriormente. Actualmente el mantenimiento supone un 50% aproximadamente.

Los clientes de la compañía pueden ser privados (32%) o públicos (68%). Por un lado, los clientes privados acostumbran a ser empresas grandes con propiedades, donde los procesos de licitación pueden ser abiertos o cerrados, y donde importa más el precio que la calidad.

Por otro lado, los clientes públicos suelen ser municipalidades, el propio gobierno sueco o administraciones públicas que acostumbran a necesitar servicios para propiedades municipales, escuelas, hospitales, parques, etc. El cliente público se fija más en la calidad y suele adquirir contratos más grandes y a más largo plazo.

El tamaño de los contratos puede variar, los más pequeños pueden rondar SEK 1 millón, mientras que los más grandes oscilan los SEK 10-15 millones. La clave de Green es que al generar SEK 4.800 millones en ventas no tiene ningún tipo de dependencia con uno o varios clientes, de hecho, tiene miles de clientes que crean un portafolio muy diversificado en ingresos.

2. Sector y contexto

Green empezó su negocio en Suecia, y actualmente lidera el sector. A medida que crece se está adentrado en otros países nórdicos como Noruega (desde 2020), Finlandia (desde 2021), Lituania e incluso ya ha entrado en paises centricos como Alemania (2023) e incluso Suiza. El objetivo final es convertirse en la empresa líder dentro de los países nórdicos y expandirse por Europa. Es por ello que considero que aún tiene mucho crecimiento por delante.

Estamos ante una industria muy fragmentada que se compone en Suecia básicamente por 6.300 empresas pequeñas lideradas por pequeños emprendedores. De todas ellas, Green solo considera 2 como competidoras directas a nivel nacional y 2-5 a nivel regional.

El objetivo del grupo es consolidar este mercado a partir de adquisiciones estratégicas y grandes para entrar en el país, como recientemente ha hecho en Alemania, y posteriormente hacer múltiples adquisiciones pequeñas. Green es un tipo de empresa que se conoce como serial acquirer.

El mercado estimado en los mercados nórdicos es de SEK 90 mil millones, siendo Suecia el más grande con SEK 33 mil millones.

La posición de Green Landscaping como líder de mercado en una industria contracíclica y altamente fragmentada establece una base idónea para un crecimiento continuo y de creciente rentabilidad. Es una de las pocas empresas que tiene como core focus todos los servicios en Suecia.

La entrada del mercado noruego en 2020, al finlandés en 2021 tiene mucho sentido, ya que realmente existe una misma cultura y procedimientos que en Suecia. Se trata de mercados muy fragmentados en los que no lidera ningún player, y, por lo tanto, las principales empresas tan solo acumulan una cuota de mercado que oscila el 4-11%. Green tiene la oportunidad de establecerse en estos países utilizando la misma estrategia que la ha hecho líder en Suecia.

Además, Suecia es el segmento com peores márgenes, mientras que los demás paises son mucho más rentables. Esta es una de las razones por las cuales Green también la empresa ha ido expandiendo su margen operativo de negativo al 8%.

Y también, es importante entender que mientras los paises nórdicos son fácilmente dominados por Green, no pasa lo mismo, por ejemplo, en Alemania o Suiza. Son paises más competitivos con algunos players grandes. Por ello, aunque obviamente es bueno que siga creciendo su TAM, será importante ver como se enfrenta a esta competencia.

El mercado alemán va a ser un mercado mucho más competitivo al haber compañías más grandes en el juego, por lo que será necesario vigilar con atención cual es el progreso en este área.

También, comentar que realmente no toda esa parte del mercado está externalizada a terceros como Green, en Suecia es el 70% aproximadamente del mercado, por lo tanto estaríamos hablando de SEK 23.100 millones efectivos. Eso llega hasta 2020 donde se añade el mercado noruego con SEK 18.000 millones de los cuales solo el 50% se externaliza. Posteriormente, se ha añadido Finlandia en 2021 con SEK 7.500 millones efectivos, lo cual, como se puede observar en la tabla hace un mercado objetivo de unos SEK 40.000 millones.

Por último, faltaría añadir la participación de Lituania (aunque es poco) del mercado alemán y del mercado Suizo en la ecuación. Mercados que aún debo estudiar más profundamente.

Lo importante es ver que cada vez la empresa se avalanza hacia un mercado más grande. Green ha multiplicado sus ingresos por 6x de 2017 a 2022, y su cuota de mercado, aunque ha aumentado bastante (del 3,88% al 11,38% apox.), sigue siendo muy pequeña, y más si contaramos ahora los últimos mercados. Por ello, creo que la empresa sigue teniendo opcionalidad de crecimiento siempre que la estrategia siga funcionando como hasta ahora.

Cuota de mercado estimada de Green

Mercado potencial en los paises nórdicos

En Suecia, donde se encuentra el core business actual de Green, las tendencias y vientos de cola son muy claros. Varios municipios se han propuesto un objetivo ambicioso en el que ninguno de los residentes suecos deberá tener una distancia superior a los 300 metros entre su vivienda y una zona verde.

Se espera también que la población de Suecia crezca a un ritmo elevado. En enero de 2017 esta era de 10 millones, pero ya se esperan 11 millones de residentes en 2025. El aumento de la población genera una mayor tasa de urbanización, y, por lo tanto, un aumento de demanda de zonas y áreas verdes.

Este mercado no es de gran crecimiento, pero se estima que siga aumentando de manera orgánica entre un 3-4%, lo cual va en línea con el crecimiento de los últimos años y supera el crecimiento del PIB.

Crecimiento del sector

Algo importante, y a destacar, es que se trata de un sector es resistente a las crisis. La principal razón es que, sean clientes públicos o privados, tienen contratos cerrados a largo plazo, y, además, estos siguen manteniendo sus zonas exteriores como calles, jardines o árboles haya una crisis o no. En la crisis financiera de 2008, el PIB real de Suecia se contrajo en un 5,2% y el sector de la construcción cayó hasta en un 17%, mientras que el gasto municipal en mantenimiento de áreas verdes se mantuvo en un 3,9%.

Esto también se debe a que su mayor parte de clientes provienen del sector público, y para estos, el gasto en mantenimiento y expansión de áreas verdes tan solo supone un 1% de su gasto total.

Reacción del sector en la crisis de 2008

Es resistente, pero no immune al ciclo. El impacto más probable de una recesión es que el crecimiento se desacelere o que se frene totalmente, pero no una caída en ventas. La empresa además cree que podría mantener de que los márgenes. Es cierto que estos contratos son resistentes, y además están indexados a la inflación, por lo que adaptan sus precios poco a poco.

El equipo gestor prefiere reducir las ventas para mantener el margen, ya que no es bueno aumentar las ventas a cualquier coste (i.e. bajando precios), como hicieron varias compañías del sector en la crisis financiera de 2008. Una razón, aparte de que se reduce el margen, es que cuando llegue la recuperación, tendrás más capacidad disponible que si has estado aceptando todos los proyectos que se te ponían por delante, con bajos márgenes.

Cabe destacar que el mercado no es tan cíclico, pero si tiene un componente estacional. Normalmente, el primer trimestre del año suele ser más bajo de lo normal debido al clima y la retiniencia del sector público y privado de gastar gran parte del presupuesto a principios de año.

Las ventas y beneficios también se ven impactados positivamente por meses con mayor necesidad de mantenimiento de áreas verdes, que generalmente ocurren entre los meses de junio y septiembre. El cuarto trimestre de Green generalmente suele ser el que obtiene las mayores ventas y beneficios debido a que se gasta el valor restante del presupuesto.

Ventas por segmentos

3. Modelo de negocio y fundamentales

En 2019 empezaron a reportar con una nueva segmentación, y es por ello que os muestro el gráfico de abajo desde ese punto. Sin embargo, en 2023 vuelven a cambiarla, ya que ven que ahora segmentan 6 territorios y les parece demasiado. Van a reportar a Suecia como único segmento, aunque ellos a nivel interno seguirán distinguiendo entre Norte, sur, mid y Estocolmo.

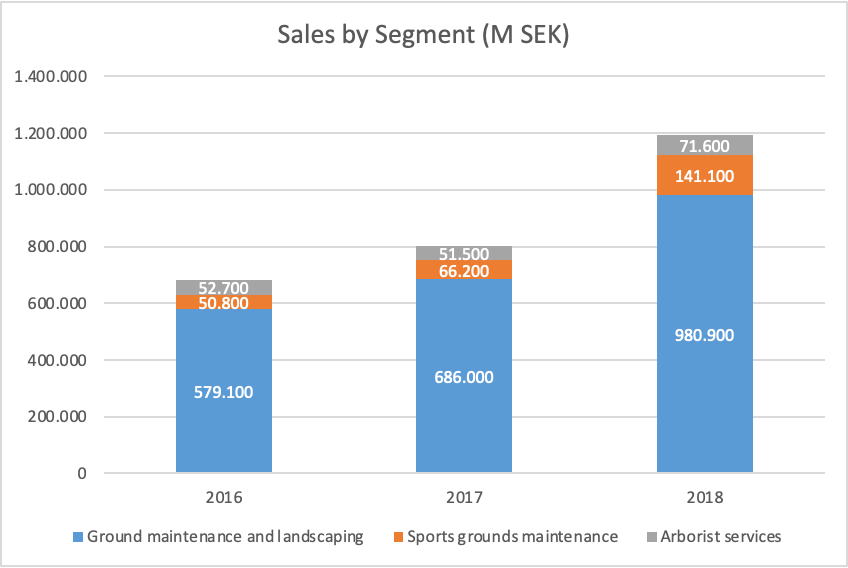

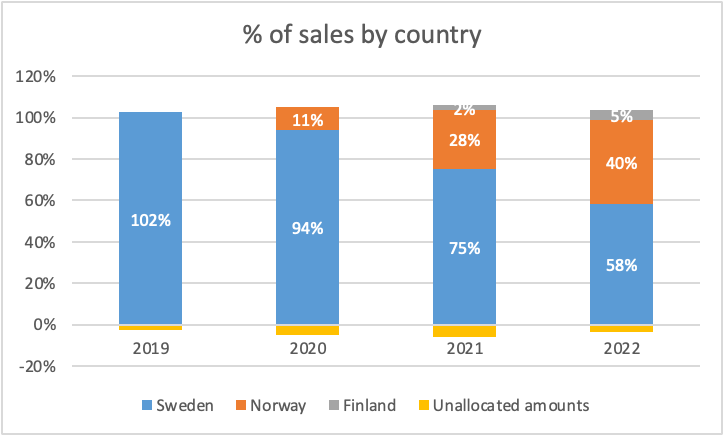

Las ventas se han visto aceleradas por la entrada en Noruega en 2020 y por la entrada en Finlandia en 2021, además de las demás ya comentadas. Por lo tanto, va bajando su exposición a Suecia, lo cual ya no solo es positivo a nivel de diversificación, sino también de rentabilidad, ya que es el país con peores márgenes.

Evolución de ventas por país

% de ventas por país

En Suecia, su región core, los precios dependen de la región en la que nos encontremos, por ejemplo, los precios en las zonas metropolitanas pueden ser un 10% superiores, mientras que en el norte son un 5% inferiores a la media nacional.

En el caso de los demás paises la situación es más positiva:

Dinamarca: Los precios son aproximadamente un 10% superiores a los de Suecia.

Noruega: Los precios son más elevados que en Suecia y las principales empresas tienen mejores márgenes que Suecia.

Finlandia: Los precios son aproximadamente un 10% inferiores porque los salarios también son menores, y además, se trata de un país con menor crecimiento y población.

La información de los precios la compartió Carlos Santiso, quién también escribió una tesis sobre la empresa y la tiene en su cartera con su fondo Icaria Capital Dinámico. Os recomiendo que lo sigáis en Twitter @IcariaCap

Como ya he comentado, los precios de los contratos están ligados a la inflación, pero se deben ir revisando y pueden tardar en adaptarse:

“Entonces tiene razón en que es principalmente en los contratos a largo plazo donde tenemos estas cláusulas indexadas. Y en realidad no es el mismo tipo de problema que otros negocios porque cotizamos con mucha frecuencia para poder ajustar los precios allí. En términos de cuándo sucede esto, se hace cuando el contrato ha comenzado normalmente, y eso generalmente es durante la primavera o el otoño, esos son 2. Pero puede suceder en cualquier mes del año. Y lo que hemos visto es que el índice más común ha aumentado hasta un 11%, un 12% a partir de este verano. Por lo tanto, esperamos revisiones bastante grandes en lo que respecta a los precios en los próximos meses y trimestres.” Carl-Fredrik Meijer

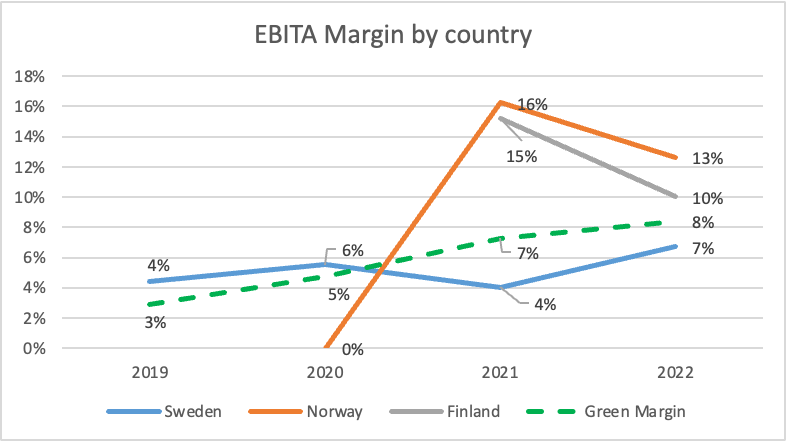

El margen de la empresa se ha ido expandiendo a medida que ha entrado en otros paises con precios superiores y comprando empresas con mayores márgenes. Los márgenes suecos, que actualmente tienen el mayor peso sobre las ventas, son entorno al 4-5%. En el medio plazo, el segmento Stockholm, que suele ser el más flojo, podría arrojar según el equipo gestor un margen del 6%.

Sin embargo, los demás países (aunque esos no son márgenes normalizados a largo plazo) están por encima de los suecos. El planteamiento de Green desde su IPO era llegar a un margen EBITA del 8%. La empresa ha conseguido lo que prometía, y ha pasado de 0% a ese 8% en pocos años. Aunque viendo que con los demás paises el margen se podría incluso superar, en mis estimaciones mantengo el 8% en el largo plazo.

Margen EBITA por país

El modelo de negocio de esta empresa, como digo, es muy sencillo, se dedica a monetizar sus servicios a partir de contratos con miles de clientes. Los contratos privados se suelen encontrar via managers regionales, mientras que los públicos con bases de datos.

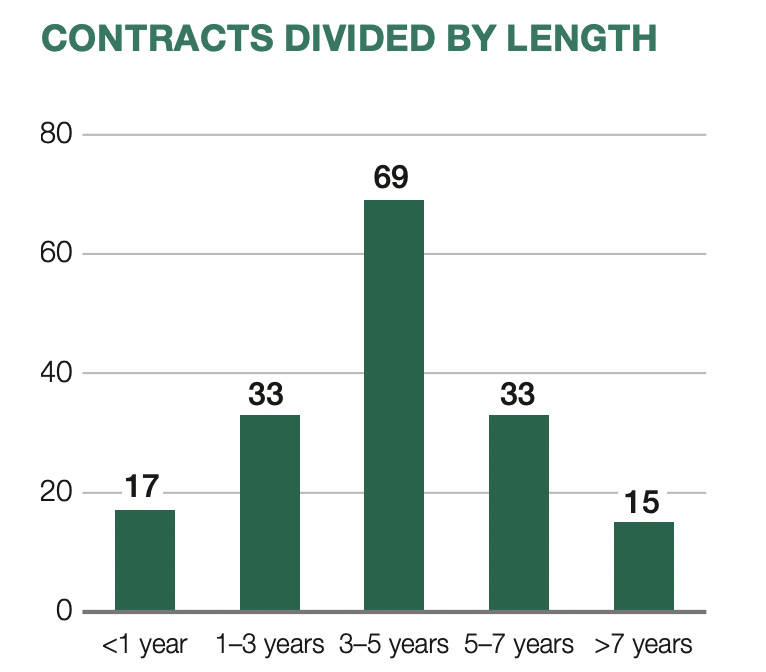

Estos contratos pueden ser fijos o por proyecto. Lo mejor para la compañía es tener un gran peso en contratos fijos, los cuales suelen durar 3-5 años y generan ingresos recurrentes y predecibles. Es por ello, que el 70% son de este perfil, por lo menos desde que hay datos disponibles (68% en 2016).

El negocio se orienta sobre todo hacia el sector público, ya que este tipo de clientes ofrecen contratos a 5-7 años de media prorrogables por periodos idénticos. Aquí un ejemplo de 2016 donde vemos que los más comunes son los de 3-5 años (aunque los últimos años han cambiado algunos segmentos y se esperan contratos algo más cortos):

Contratos de 2016 divididos por duración

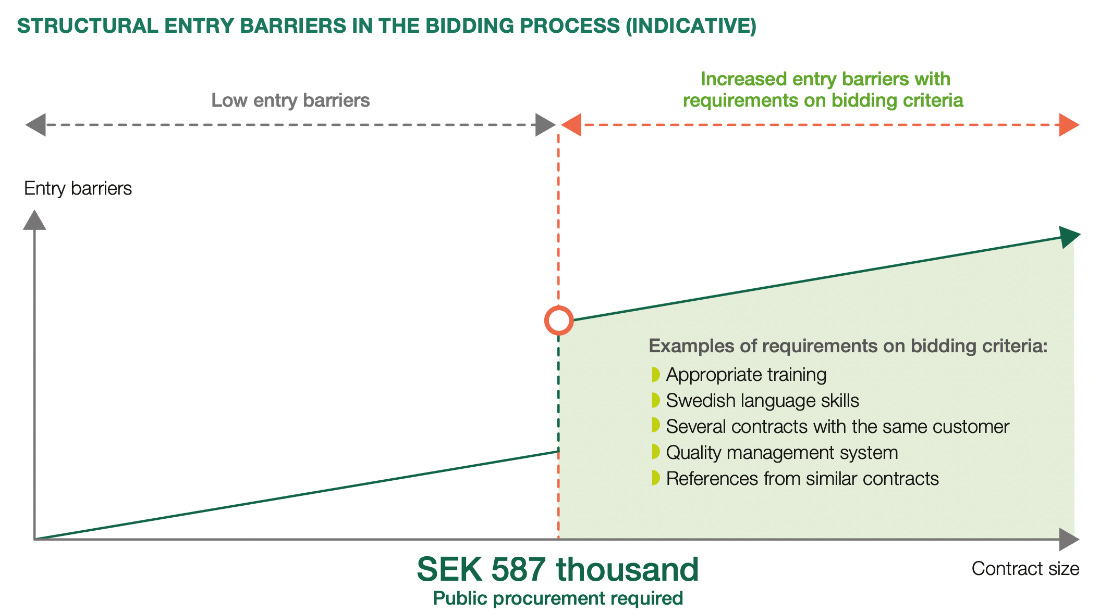

Estos contratos se suelen adquirir a través de procesos de licitación si se superan los SEK 587.000, (los contratos más pequeños de Green son de SEK 1 millón).

Así, las empresas deben cumplir con ciertos requisitos como:

Certificaciones.

Solidez financiera.

Ofrecer diversos servicios.

Habilidades lingüísticas.

Garantía de calidad.

Portafolio de proyectos anteriores.

Estuctura de procesos de licitación

Estos requisitos son una de las claves del éxito de Green, ya que generan grandes ventajas competitivas. Gracias a los procesos de licitación se crean barreras de entrada para compañías más pequeñas que no llegan a cumplir con todas las condiciones. Los clientes, por lo tanto, suelen seguir trabajando con los mismos proveedores a largo plazo.

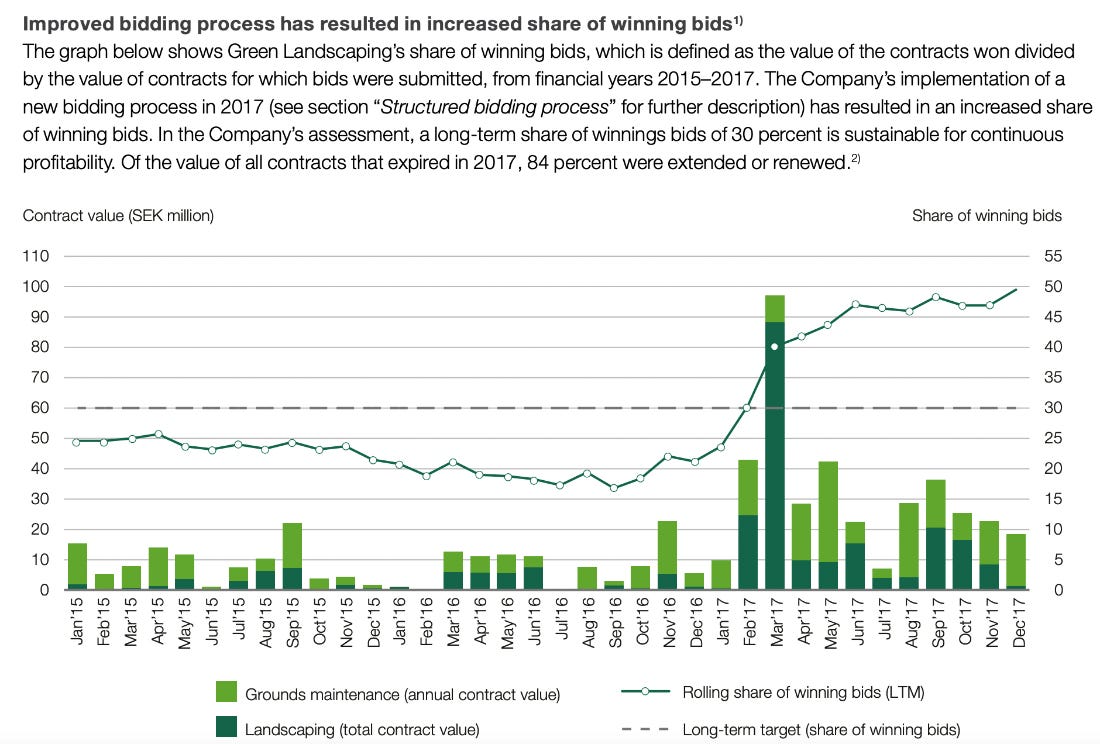

Para comprobar esto mismo, podemos ver como su estrategia de adquisiciones funciona a través de la evolución del porcentaje de contratos ganados sobre los totales en los que han participado. Vemos un gran aumento de contratos ganados desde que empezaron a utilizar la nueva estrategia en 2017.

% de contratos ganados por Green / total contratos (Hasta 2017)

Esto comento el equipo gestor en 2020:

Solo para darle una idea de qué tipo de trabajo estamos haciendo y cómo se ve en nuestro negocio. Aquí tenemos un ejemplo del encaje de Linköping, donde anteriormente teníamos una empresa, Green Östergötland, y luego adquirimos Thormans en la misma ciudad. Y tienen un municipio con Lejonfastigheter, y tuvieron un proceso de licitación con 3 contratos y pudimos ganar 2 de 3. Y lo que fue significativo en este proceso de licitación fue la evaluación: estamos viendo un enfoque y un enfoque eficiente. hacia el aspecto de calidad del mismo.

Y si miramos la competencia comparada con nuestras empresas, vimos claramente que de 200 puntos posibles que los postores pudieron lograr, nosotros obtuvimos 161 y 154 mientras que el promedio fue 89. Entonces, en cuanto a calidad y las empresas que tenemos, vemos que tenemos ventaja sobre la competencia. Y sobre todo, así es como operamos, tenemos 2 empresas en 1 área y están compitiendo por los contratos, tanto con otros competidores como entre ellos mismos.

Las necesidades de working capital en los nuevos contratos es evidente. Los clientes a veces dan algunos adelantos, pero es raro. Lo normal es que el dinero inicial lo ponga la propia Green. Los proyectos de landscaping requieren una inversión de WC mayor que los contratos de mantenimiento. El WC lo financian completamente con caja interna y no recurren a deuda. Históricamente, supone tan solo un 3% sobre las ventas totales. Según ellos, probaron el factoring, pero no les acabo de cuadrar.

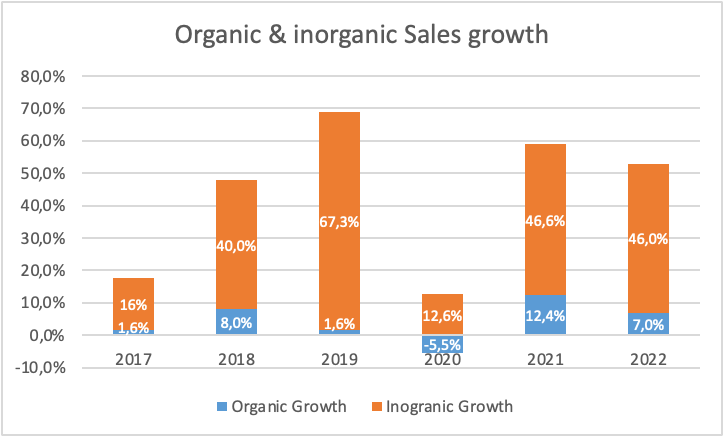

La empresa tiene un crecimiento orgánico complementado con muchas adquisiciones, como he comentado antes, se trata de una empresa serial acquirer con un modelo “roll up”, es decir, que hace muchas adquisiciones recurrentes pero del mismo sector y servicio. De media, está creciendo a un 5% orgánico y el inorgánico varia mucho dependiendo de las oportunidades que encuentren, pero desde 2017 ha obtenido una mediana asombrosa del 43%!!

Crecimiento en ventas orgánico e inorgánico

Green utiliza un sistema descentralizado en el que cada vez que se adquiere una nueva entidad, el CEO o los fundadores de dicha empresa pasan a ser accionistas de Green Landscaping. Así, consigue que cada CEO tome sus propias decisiones a nivel regional y local, pero que a la vez se puedan nutrir del grupo para conseguir mayores contratos, precios más favorables por volumen y crear ventas cruzadas.

Los contratos que van de 0,5 a 5 millones SEK los pueden hacer las propias empresas locales y los managers regionales, pero los superiores a 5 millones SEK tienen que ser en colaboración con el equipo gestor central.

La empresa busca adquirir compañías que sean rentables, con un buen equipo gestor y que tengan una fuerte presencia a nivel local. Green al final decide crecer comprando otras empresas, ya que es menos arriesgado que solo hacerlo de manera orgánica. Ya no solo adquieren nuevos contratos e ingresos, sino que también ganan escala, conocimiento local, ventas cruzadas y otro tipo de sinergias (pero “siergias soft” nada muy relevante).

Green suele realizar dos tipos de adquisiciones:

Adquisiciones pequeñas:

Ventas entre SEK 30-200 millones.

Empresas con portafolios rentables.

Fácil adquisición de sinergias por escala.

Conocimiento y experiencia local.

Adquisiciones grandes:

Ventas superiores a los SEK 200 millones.

Posicionamiento estratégico en el mercado.

Empresas con portafolios rentables.

Conectan Green Landscaping con regiones internacionales.

Estas últimas las suelen hacer cuando entran en un país, como en Alemania, para consolidarse en el mercado. Ahí suelen pagar un poco más, pero le veo el sentido si luego pueden seguir ejecutando su estrategia.

Una muestra de la inteligencia del equipo gestor es el timing de las adquisiciones. Green consiguó aprovechar la crisis para adquirir SEK 600 millones a través de 7 adquisiciones en tan solo el año 2020.

Las adquisiciones son pagadas normalmente con una mezcla de caja, deuda y emisión de acciones. Aunque no soy gran fan de esta estrategia, la emisión es necesaria hasta cierto punto para seguir con el modelo descentralizado que permite a los CEOs y fundadores vendedores pasar a ser accionistas de Green y tener alineación.

Suelen comprar unas 5-6 empresas de media al año y añaden unos SEK 736 millones en ventas al grupo. Han ganado más de SEK 4.000 millones en ventas desde 2017 haciendo M&A y han invertido SEK 1800 millones. Los múltiplos que están pagando son muy bajos, con una media de 0,44x ventas.

Análisis de adquisiciones de Green

Como se puede ver en la tabla anterior, la empresa en 2023 ha aumentado mucho los múltplos hasta 1,53x ventas debido a la adquisición en Alemania. Cuando entra en un mercado, como he comentado, hace una adquisición más cara y de calidad para poder posteiormente consolidar el mercado. Además, la primera empresa alemana comprada tiene márgenes EBITA más elevados que la media del grupo, en concreto del 12-13%.

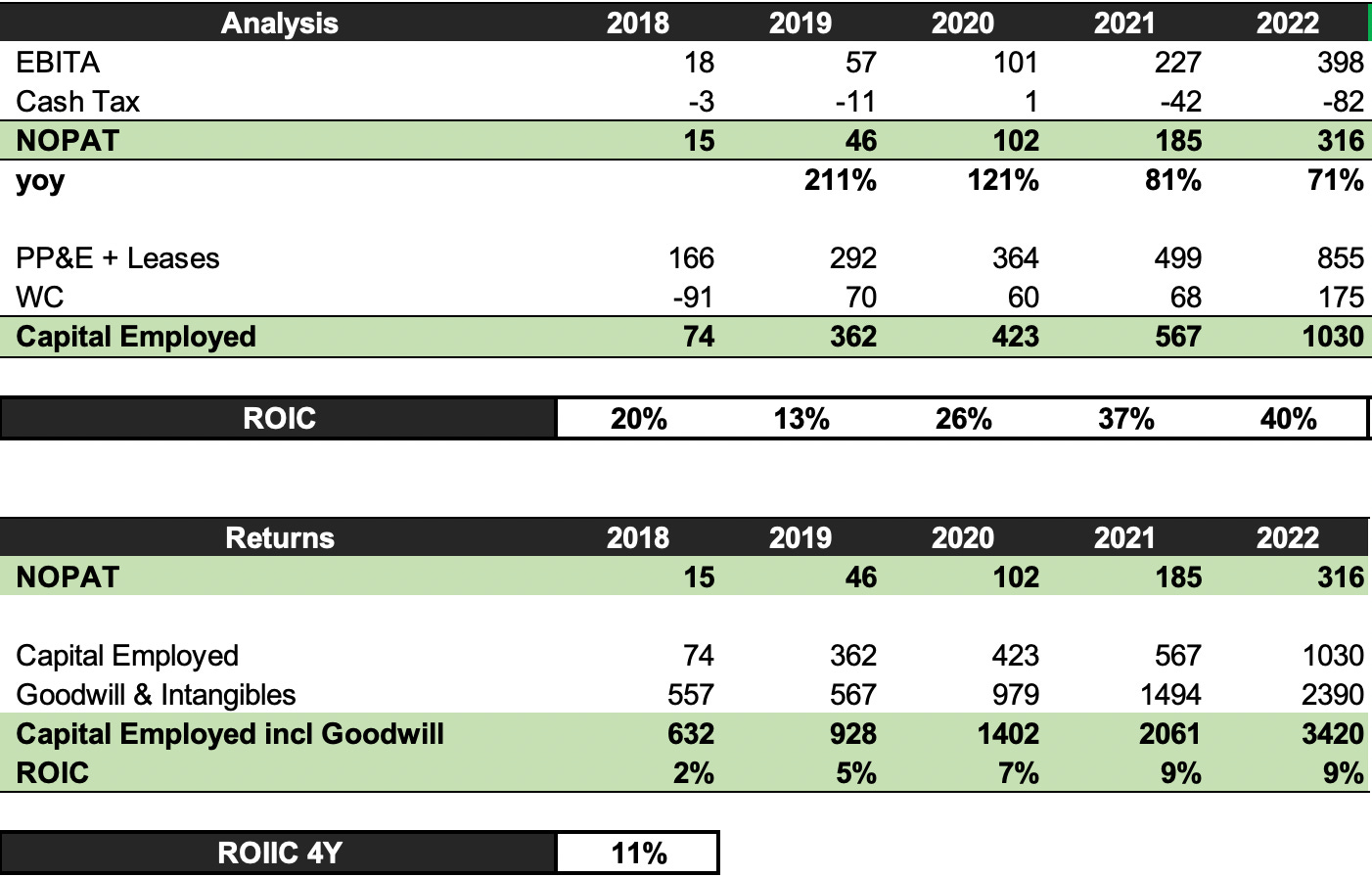

El negocio core, de por si, ha tenido un gran ROIC desde 2018 con una media impresionante del 27%, aunque no tiene demasiada importancia mirarlo, ya que la empresa casi no tiene activos físicos. Casi todo es mano de obra, es decir, trabajadores, y esos no se están teniendo en cuenta.

Lo más relevante sería analizar el retorno en las adquisiciones, ya que la empresa puede crecer en ventas comprando, pero puede que esas compras sean caras y no aporten valor. Este no es el caso, ya que por el momento el trackrecord de Green haciendo adquisiciones es decene, obteniendo un ROIIC del 12% los últimos 5 años.

ROIC core y ROIIC con adquisiciones

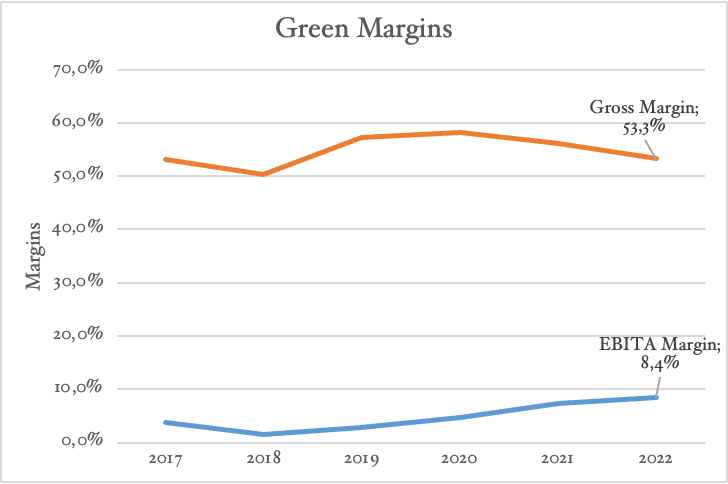

La empresa parece haber sufrido mucho en los años 2015, 2016 y 2017, pero esto no es realmente así. Green inició su actividad en 2009 a través de la consolidación de 4 compañías diferentes. Desde ese momento, no conseguía ser rentable por sus operaciones y necesitaba un cambio de dirección para crear un plan empresarial atractivo. En 2015, con la entrada de Johan Nordström como nuevo CEO, la empresa pasó al siguiente nivel, ya que se decidieron sacrificar 3 años completos para cerrar contraros no rentables y crear una plataforma optimizada. Esta permite absorber todo el crecimiento futuro a través de la implementación de mejoras de eficiencia y de gestión.

Las iniciativas para incrementar la optimización y eficiencia en los procesos internos permitieron que la empresa mejorase de 2015 a 2017 sobre todo a través de la reducción de costes administrativos y de fuerza laboral. Así, su margen EBITA drásticamente.

Márgenes Green

Aquí os comparto algunas de las claves para aumentar tanto el margen del 1% en 2016 al 8% compartido por el gran Carlos Santiso después de hablar varias veces con la empresa:

• Mejorar el negocio en Estocolmo

• Han conseguido contratos más “sanos” (“more healthy tenders”), con mayores márgenes.

• Han cambiado el management de muchas compañías.

• Han descentralizado el grupo. Más responsabilidad a nivel de compañías.

• Han generado sinergias con las adquisiciones.

• Han adquirido compañías con mejor margen que el Grupo

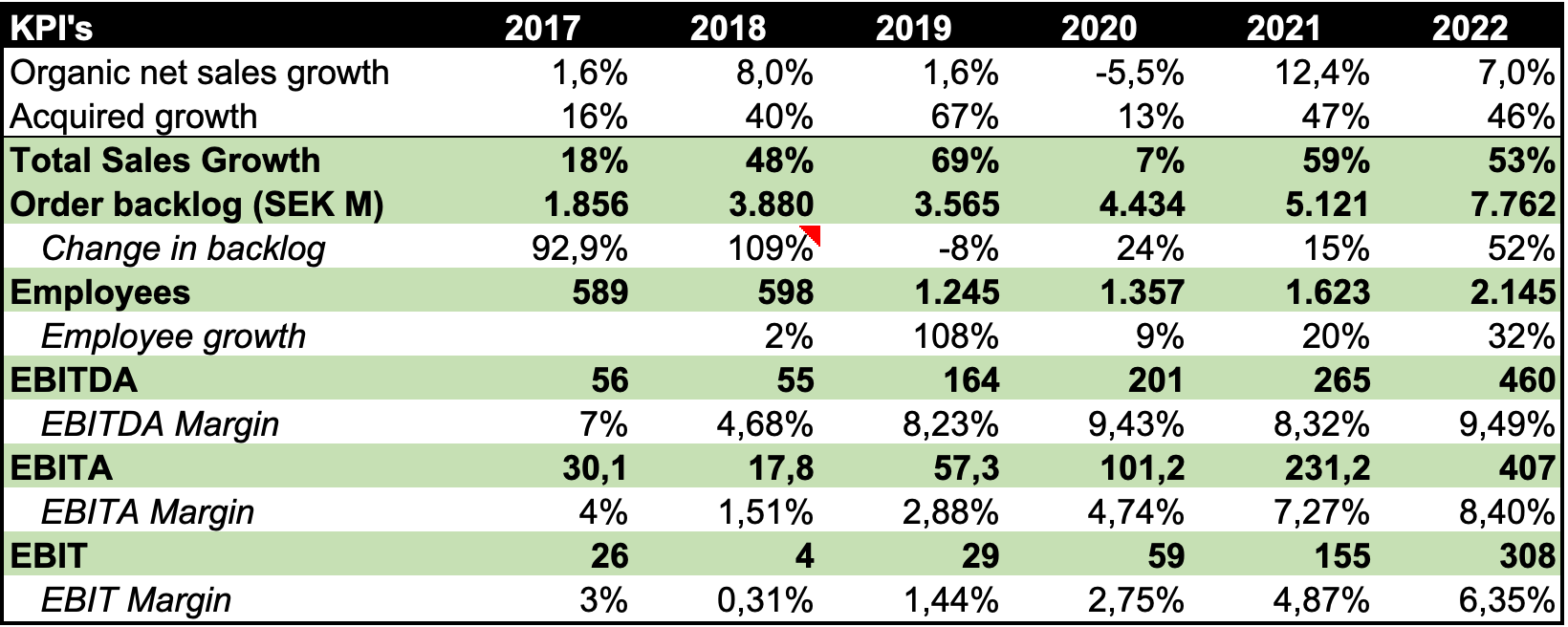

KPI’s Green

En 2022, el backlog de la compañía estaba en máximos históricos y sobrepasaba los SEK 7.700 millones. Al final, os pondré una actualización de la tesis.

Evolución del backlog

El segmento de mayor peso en ventas, de Mantenimiento de zonas verdes se reconoce a partir de percentage of completion. Son contratos normalmente normalmente de 3-4 años con opción con opción para extender.

Green es una empresa que, al contrario de lo que se podría pensar, no requiere casi de reinversión. El grupo tan solo requiere de trabajadores medianamente cualificados, herramientas que no sufren de obsolescencia tecnológica y furgonetas que pueden alquilarse. Esto provoca que el CAPEX de la empresa sea de media menor al 2% sobre las ventas, algo ridículo.

Los objetivos de la empresa son muy claros:

Crecimiento orgánico e inorgánico del 10%.

Margen EBITA del 8%.

Deuda Neta/EBITDA de 2.5x.

Repartir un dividendo del 40% (aún no, sino en el largo plazo si no ven más oportunidades).

Desde 2016 hasta 2018 sí que lo han cambiado un poco, puesto que antes tenían objetivos un poco más agresivos, como un crecimiento orgánico del 5% añadido a un crecimiento inorgánico del 15%, pero las demás métricas se han mantenido constantes.

En los últimos 3 años el crecimiento ha sido 4 veces superior al objetivo y me pareceque el guidance, por lo menos a corto plazo, es muy conservador. De hecho, en mis estimaciones espero que siga superando ese 10% debido a la expansión fuera de Suecia e incluso de los países nórdicos que tiene en mente el equipo gestor. Ellos mismos comentan en 2021:

Esa estrategia prácticamente seguiría siendo la misma. Y cuando observamos lo que está sucediendo en Dinamarca, Alemania, Francia, Inglaterra, etc., o en el Reino Unido, vemos que hay similitudes en el mercado, lo que significa que no tenemos que cambiar la estrategia si decidimos ingresar. uno de esos mercados. Entonces esa es la ventaja.

El apalancamiento actual se encuentra según la empresa en 2,4x deuda neta sobre EBITDA, pero si descontamos los arrendamientos operativos resulta en un apalancamiento de tan solo 1,8x.

El dividendo es algo que la compañía contempla a largo plazo, visión que me parece correcta, ya que actualmente puede ofrecer más valor a los accionistas a través de las adquisiciones y la consolidación del sector.

4. Equipo gestor

Green Landscaping tiene un gran equipo gestor liderado por su CEO Johan Nordström. Él fue quien implementó en 2015 la plataforma optimizada de eficiencia y rentabilidad que está absorbiendo un crecimiento muy elevado cada año. El propio CEO tiene una participación del 6,4%, lo cual equivale a un patrimonio de SEK 272 millones, mientras que tiene un salario de tan solo SEK 4,4 millones. Esto representa una gran alineación con el accionista.

Análisis salario y acciones CEO Green

No solo Nordström tiene un incentivo en acciones, sino que el conjunto de todo el equipo gestor acumula aproximadamente un 20% de las acciones, incluyendo miembros del consejo como Staffab Salén (16%).

Mayores accionistas

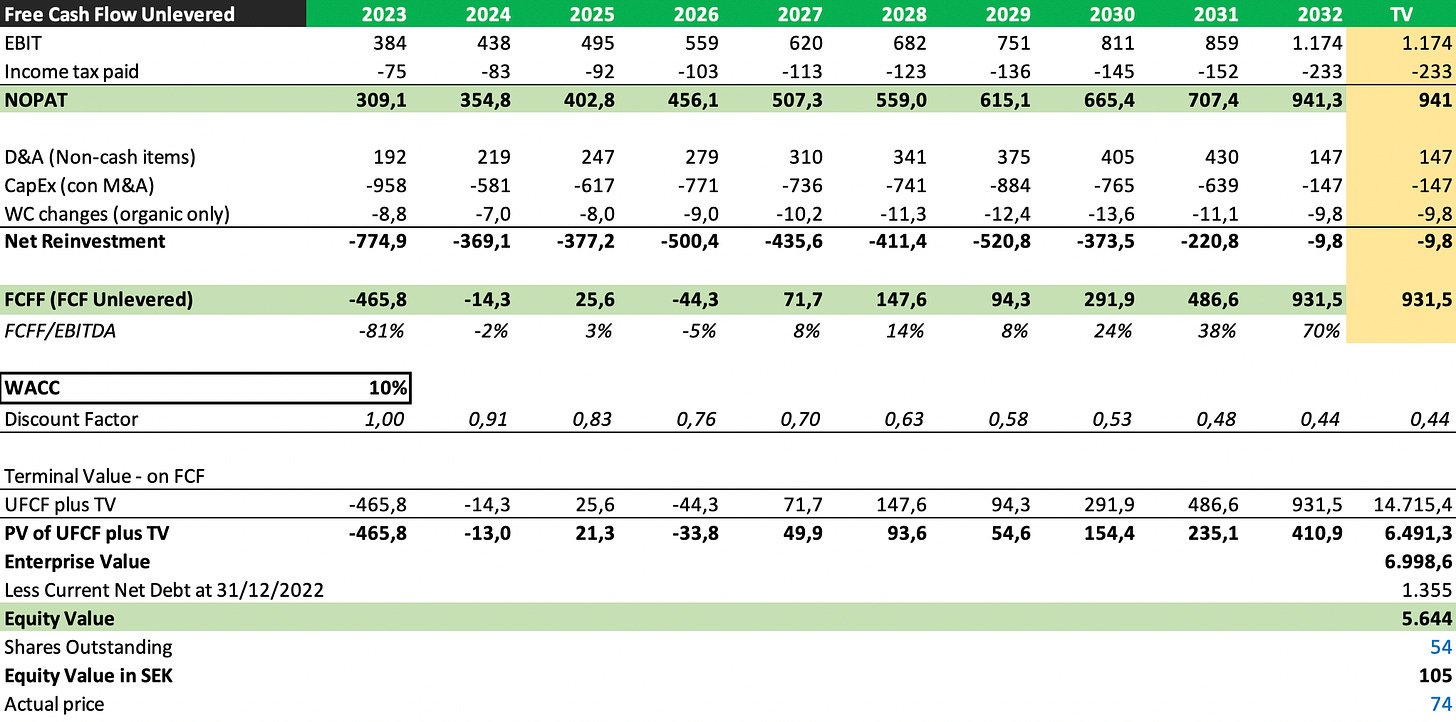

5. Valoración

Para la valoración utilizaré un DCF con las siguientes asunciones:

Crecimiento organico del 4%

Crecimiento inorganico del 15% disminuyendo progresivamente hasta ser algo residual.

Adquisiciones a múltiplo sobre ventas de 0,6x aumentando progresivamente.

Margen bruto del 43%

Margen EBITA del 8%.

Tax 28%.

WC orgánico del 3% sobre ventas.

Capex del 3%.

DCF propio

Así, podemos ver que el valor objetivo actualmente estaría entorno a los 105 SEK por acción.

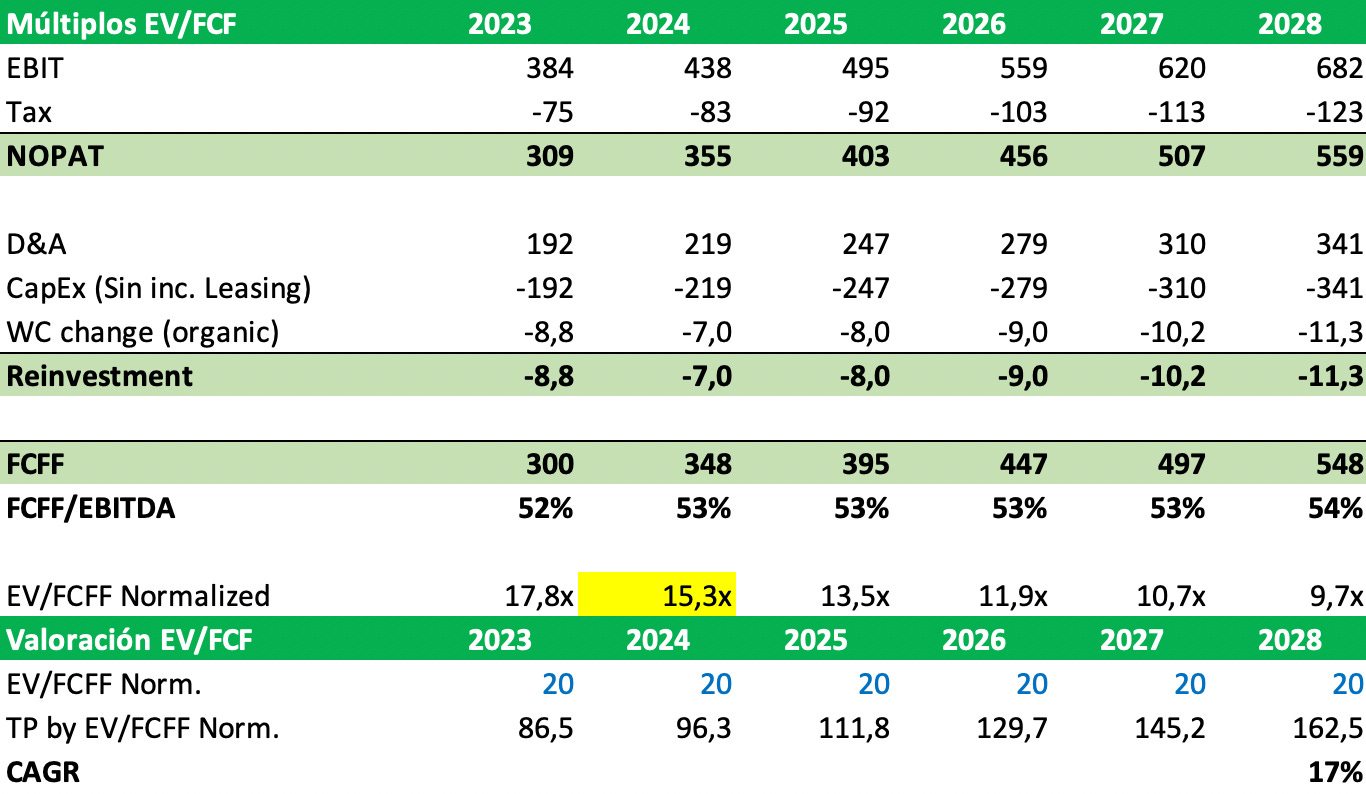

Por múltiplos, de manera normalizada la empresa estaría a 15x FCF de 2024, por lo que me parece un precio muy razonable. Por las características del negocio considero que puede cotizar perfectamente a 20x.

Valoración por múltiplos

Por último, añado una breve actualización de los resultados de los 9 meses de Green Landscaping:

Crecimiento: Crecimiento orgánico del 0% e inorgánico del 22% en el Q3. La situación en los países nórdicos está algo más débil sobre todo en la parte de real estate y muchas empresas están intentando pasarse al landscaping, por ello ha aumentado la competencia ocasional.

Finlandia y el resto del mundo junto con Alemania siguen ganando peso en ventas aportan aproximadamente el 15% de los ingresos y el 43% del EBITA.

Márgenes: El Margen EBITA ha sido del 9% este trimestre (el objetivo siemrpe ha sido llegar al 8%) y un 8,5% en los 9 meses de 2023.

Generación de caja: Este trimestre hay una salida de caja operativa de -2 m SEK. Por lo general, el tercer trimestre preparan los proyectos para otoño, por lo que esto implica una acumulación natural de Working Capital. Sin embargo, lo que realmente ha pasado es que las cuentas a cobrar se cobraron pasado el 20 de septiembre porque el último día de mes era fin de semana. Es decir, los pagos se recibieron después del final del trimestre.

También comentan que hubo un retraso en los trabajos en Suecia, en concreto en dos empresas, y que los clientes retrasaron el inicio de los proyectos porque primero querían cuadrar sus presupuestos, pero ahora ya se han empezado. El segmento Suecia sigue siendo el de menor calidad, aunque su peso en el mix de negocio va bajando.

Esto no es algo que me preocupe, y la empresa en lo que va de año genera 300 M SEK en cash flow operativo con un apalancamiento 2,5x Deuda Neta/EBITDA.

Adquisiciones: En junio entraron en Alemania con una la compra de Schmitt & Scalzo que hizo 13€ millones en 2022. En octubre han adquirido otra empresa alemana de mantenimiento y ladscaping más pequeña con ventas en 2022 de 3€ millones y un margen superior al de Green.

Comentan que siguen trabajando para expandirse a Alemania, Austria y Suiza.

Por último, os recuerdo de nuevo que si queréis abrir una cuenta con Mexem tenéis el enlace aquí mismo.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.