TESIS BASIC FIT $BFIT

TESIS BASIC FIT $BFIT

Cadena de gimnasios líder, creciendo al 20%, con retornos del 30% y a 9x FCF

Hoy os vengo a hablar de una empresa que he estado analizando las últimas semanas. Al principio no me convencía para nada viendo sus números desde fuera, pero poco a poco he ido encontrando una joya escondida debajo de la superficie.

Se trata de una empresa que:

Creciendo al 20%

Retornos en clubes maduros del 30%

Sector con gran crecimiento por aumento de la penetración en Europa

El fundador tiene el 14% de la empresa

Tiene una ventaja competitiva oculta

En esta publicación nos quedamos en Europa para hablar de Basic Fit, una small-mid cap de 1.700€ millones de capitalización que opera la cadena de gimnasios con mayor crecimiento de Europa.

También encontrarás el análisis de la empresa paso a paso en mi canal de Youtube:

Sin embargo, antes de empezar, solo deciros que, si queréis echarle un vistazo rápido a la empresa, una gran opción es Tweenvest. Se trata de una plataforma financiera que proporciona información para ayudarte a tomar tus propias decisiones de inversión. Con ella puedes acceder a:

Filtraje (Screener) de acciones

Más de 15 años de información financiera

Carteras de superinversores

Ratios y valoraciones de acciones de todo el mundo

Accionariado de las empresas

Mucho más.

Y todo de manera GRATUITA!! Así que si te interesa, pincha aquí

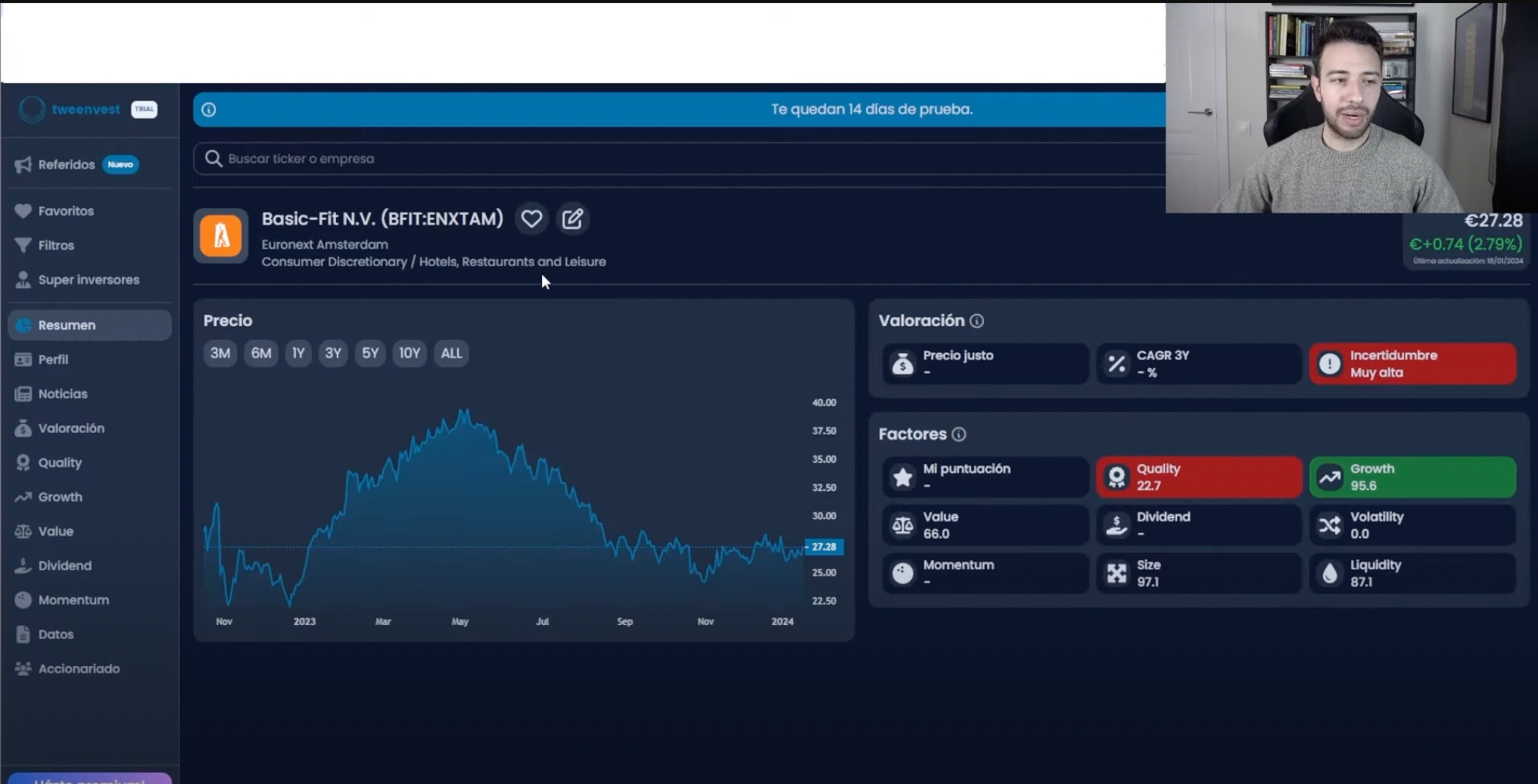

Basic Fit en Tweenvest

Ahora sí, seguimos con la empresa.

Basic Fit es una empresa muy malinterpretada. Se trata de una compañía con muchísimas depreciaciones contables (debido a su crecimiento) que enmascara un flujo de caja libre positivo y una clara rentabilidad del 30% en sus gimnasios maduros.

La empresa, al operar en el sector de los gimnasios low-cost es percibida por el mercado como una commodity sin ventajas competitivas. Sin embargo, posteriormente veremos como realmente consigue tener un moat claro que le permite tener éxito en su etapa de crecimiento.

Además, al tener mucha estructura de alquileres (su coste principal) parece una empresa muy apalancada.

Todo esto, unido a que el negocio lo ha pasado muy mal en el Covid, (por razones obvias) puede haber dejado una buena oportunidad para invertir en la empresa.

Modelo de negocio e historia

Para entender un poco de donde viene Basic Fit, repasemos rápidamente su historia. Los inicios de Basic Fit se basan en otra empresa, HealthCity, la cual se fundó a través de una fusión en 2004 entre el exjugador profesional de tenis Rene Moos (actual CEO y fundador) y Eric Wilborts.

Health City empezó con un concepto de fitness de mercado medio-premium (50-100€ al mes) con 11 clubes en los Países Bajos. Los clubes incluían instalaciones como piscinas, saunas y áreas de bienestar.

Con el tiempo, consiguieron crecer de 11 a 100 clubes en tan solo 10 años. Sin embargo, las demás cadenas se estaban expandiendo y Health City podía ser expulsada del mercado si no conseguía seguir con su crecimiento, ya que en ese momento no tenían deuda y estaban concentrados en un flujo de caja positivo.

Así, la empresa en esos años empezó a ver una oportunidad y quiso introducirse en un nuevo concepto de fitness, algo más centrado en una buena relación calidad-precio.

Para dar el paso, en 2010 adquirieron Basic Fit y 28 de sus clubes en Holanda, y transformaron los clubes HealthCity a clubes Basic Fit. Fue a partir de ahí cuando empezaron una mayor expansión y en 2011 entraron en España y Francia.

En 2013, tras la decisión final de centrarse en el segmento low-cost, Basic Fit se escindió de HealthCity. René Moos se centró, total y exclusivamente, en la nueva marca. La idea era copiar la estrategia de gimnasio de Planet Fitness en Estados Unidos. A finales de año, Basic Fit ya operaba 199 clubes.

El 10 de junio de 2016, Basic Fit empezó a cotizar en el Euronext Amsterdam bajo el ticker BFIT y consiguió pasar a su siguiente fase de crecimiento. Tan solo un año después, ya se convirtió en el gimnasio con mayor crecimiento de Europa y aprovecho para expandirse mucho en Francia (principal país actualmente). La empresa sigue teniendo planes ambiciosos y, por ejemplo, en 2022 se lanzó a Alemania.

Así, llegamos a la actual BFIT, la cadena de fitness low cost más grande y de más rápido crecimiento en Europa, medida por el número de clubes y miembros.

Cotización Basic Fit

¿Cómo funciona el modelo de negocio de la empresa?

Pues obviamente la empresa opera gimnasios, y, por lo tanto, necesita espacios físicos. BFIT concretamente alquila los locales y edificios que opera generalmente con unos plazos que van de entre nueve y veinte años.

La empresa normalmente trata de construir un nuevo club en un área de al menos 30.000 habitantes, y, por lo general, construye cuatro tipos diferentes de ubicaciones:

- Ubicación independiente (371 m2)

- Ubicación de centro comercial (entre 370 - 557 m2)

- Ubicación en el centro de la ciudad (278 m2 – 600 m2)

- Ubicación de Gran Formato (generalmente hasta 910 m2).

Aproximadamente tardan entre 10 -12 semanas en habilitar un gimnasio (suponiendo que tengan un sitio que esté despejado y provisto de servicios normales como gas, agua y electricidad).

Lo normal es comenzar a promocionar el sitio unos tres meses antes de su apertura. Una vez abierto, se considera que, de media, el gimnasio alcanza su madurez al cabo de dos años.

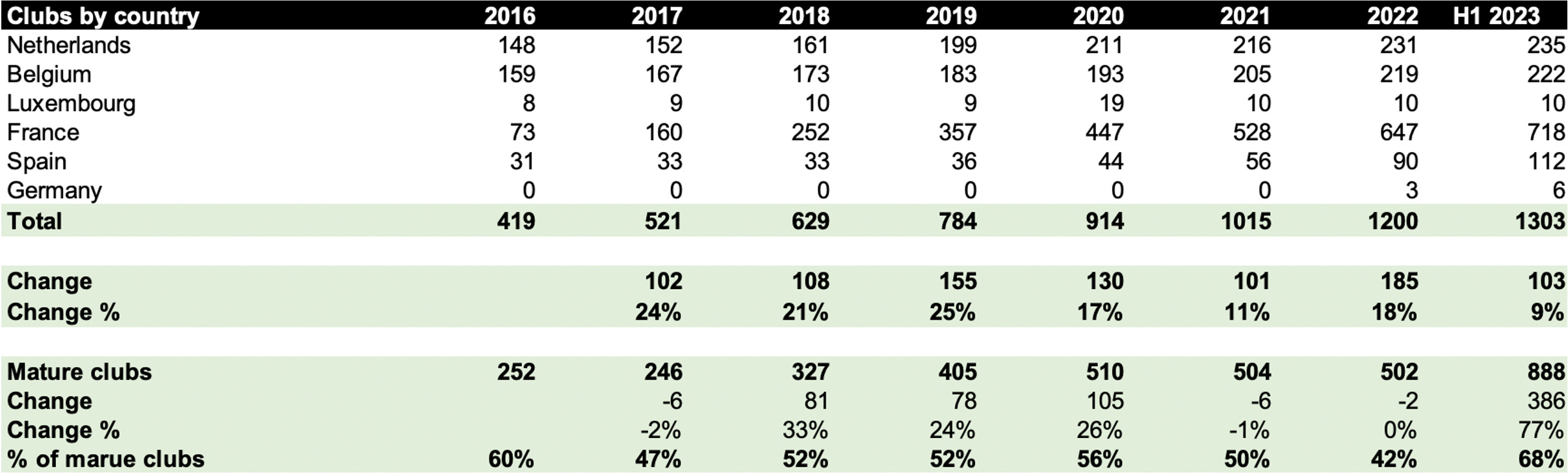

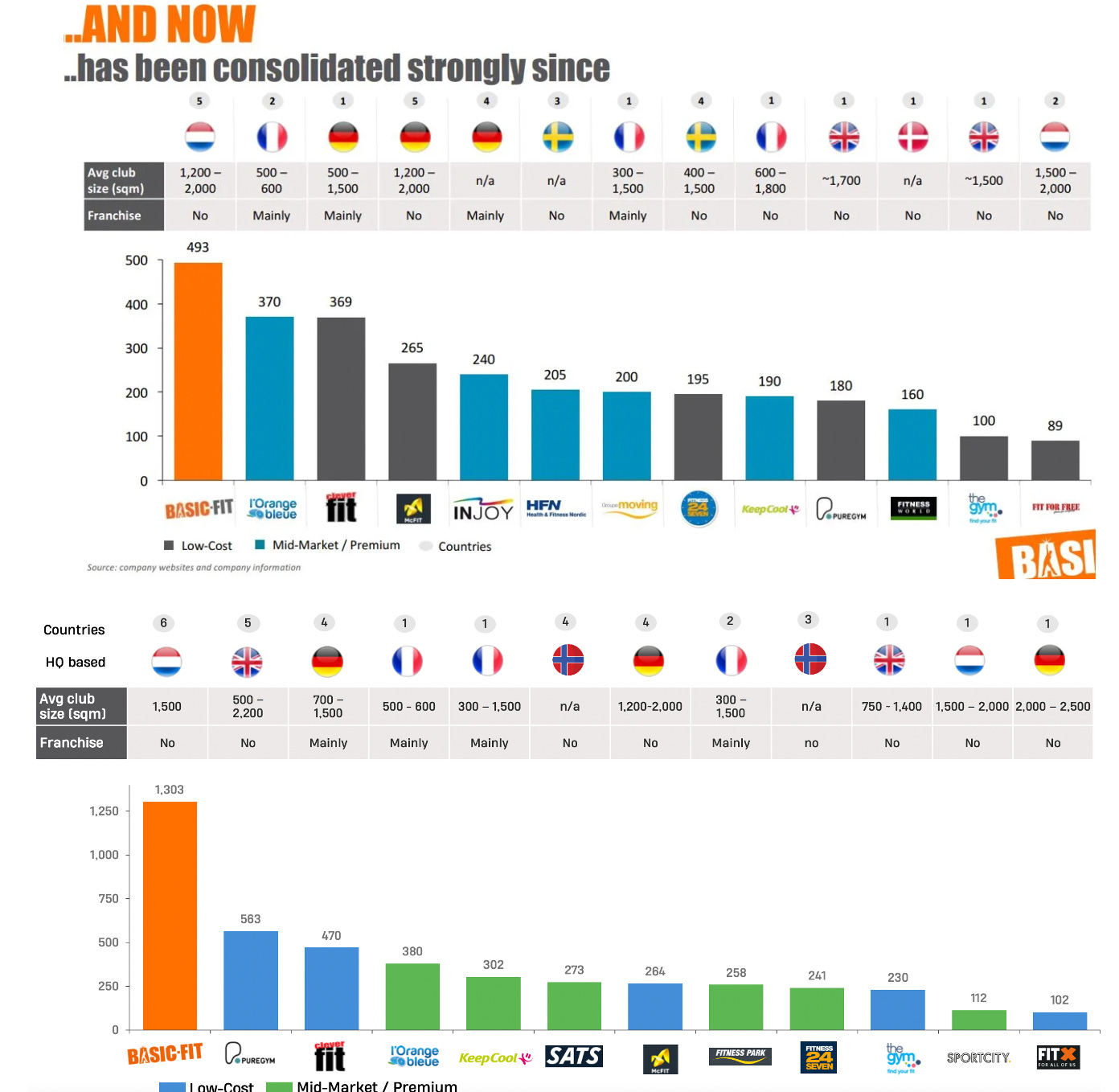

BFIT opera en toda Europa, pero sobre todo tiene una gran exposición en Francia (780 tiendas) y en Países Bajos (238 tiendas).

En total tiene 1.402 clubs vs. los 1.200 clubs que tenía en 2022.

Crecimiento de los clubs el último año a dic 2023

La empresa está creciendo en los principales países europeos, pero es muy destacable ver el gran crecimiento que está teniendo en Francia y el que empieza a tener en España, ambos países con características similares.

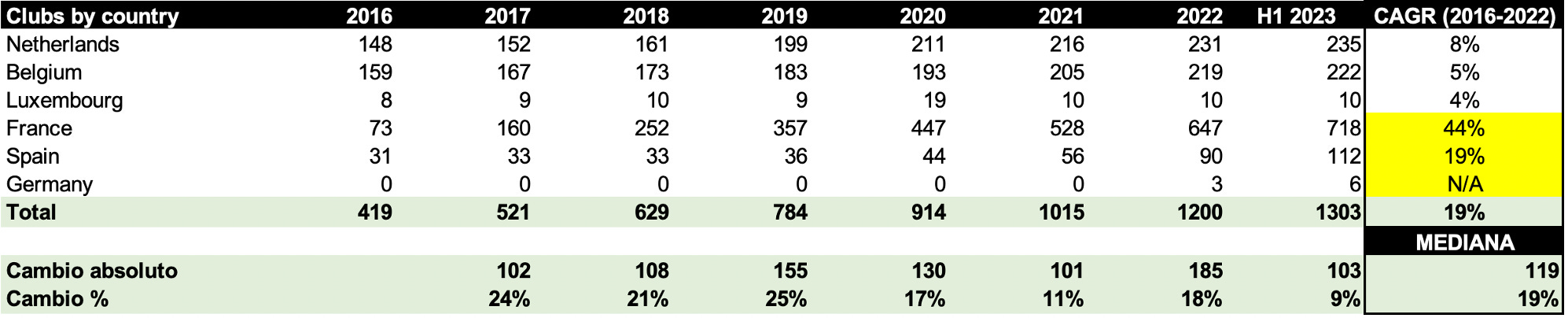

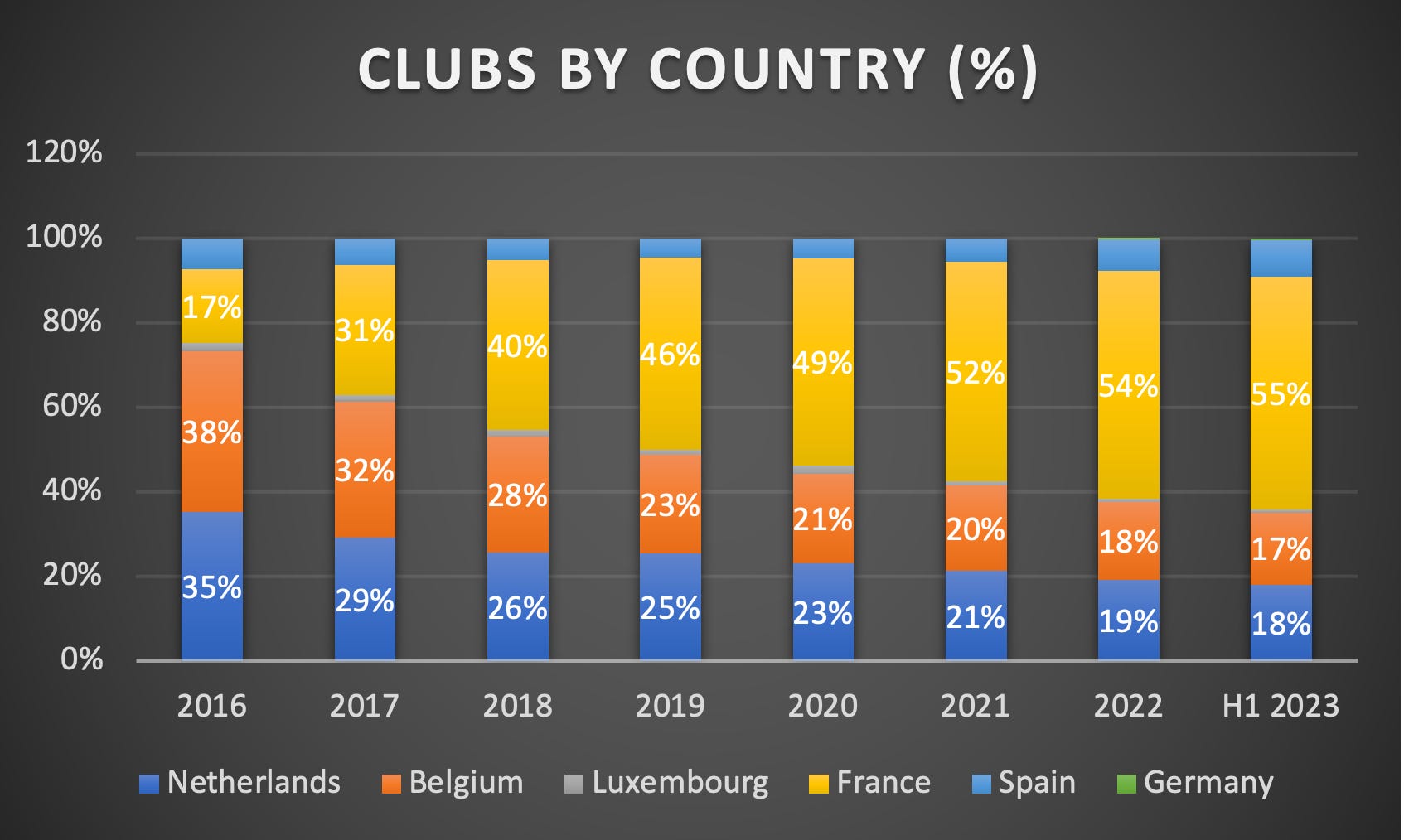

Clubes por país (2016-H1 2023)

La compañía los últimos años se ha centrado en Francia, por eso que el peso de los clubes franceses ha pasado del 17% al 55%, y esto ha hecho rebajar el peso a Bélgica, incluso a España, siendo de los países que más crece.

Club por país 2016-H1 2023 (%)

BFIT, por su modelo de negocio, sufrió bastante en 2020 y 2021 por la pandemia, ya que la mayoría de los clubes estaban cerrados. Sin embargo, después del impacto del COVID, la empresa se ha recuperado muy bien hasta estar abriendo ahora mismo unos 70 clubes por trimestre.

Clubes totales por trimestre (Q1 2021- Q3 2023)

Una vez el club se abre, llega a breakeven a los 7 meses y a su madurez de media con 3.300 socios.

¿Cuál es la estrategia de marketing para conseguir esa cantidad de miembros?

Comienzan con el marketing de distribución exclusiva, entregas de Royal Mail, redes sociales y entrega de folletos fuera de los centros, para garantizar que el mercado sepa que llegarán en los próximos tres meses.

Como parte de eso, ofrecen descuentos, como no pagar las matrículas u ofrecer un precio más bajo, si el socio se compromete a firmar antes de la apertura.

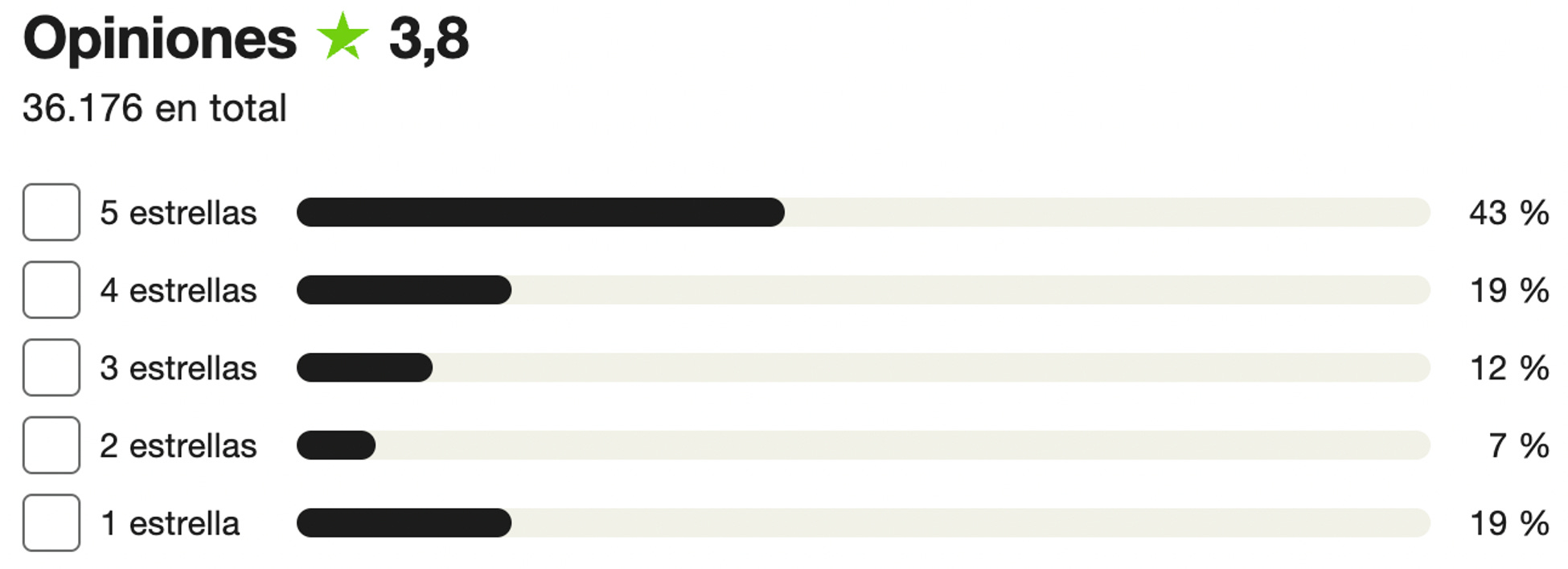

Una forma de medir la calidad del servicio es mediante las puntuaciones de Trustpilot.

En España, donde están entrando de manera agresiva, la puntuación no es mala, es del 3,8. La mayoría de gente que da malas puntuaciones se queja por falta de máquinas, de atención y mucha saturación de gente.

Trust Pilot España

El churn normalizado de la empresa es del 4% al mes. La duración media de la estancia de un miembro de Basic Fit es de 22 a 23 meses, lo que, por breve que parezca, en realidad es mucho más largo que la media internacional de menos de 12 meses y ha aumentado desde los 19 meses que tenían cuando salieron a bolsa.

Sin embargo, esta métrica no tiene mucho sentido debido a cómo opera el sector. El periodo de afiliación suele estar en los 10 meses, pero la mayoría de estos gimnasios tienen perfiles concretos como estudiantes. Estos van y vienen varias veces por año. O por ejemplo, hay otros miembros que quieren utilizar el gimnasio en invierno y otoño, pero quieren correr o andar al aire libre cuando hace mejor tiempo. Por ello, es más importante medir el retorno de los miembros. En concreto el 25% de los miembros que se unen cada mes suelen regresar.

Churn rate BFIT

La empresa ha conseguido crecer su base de miembros a un muy buen ritmo, llegando a un CAGR del 19% de 2016 a 2022, y pasando entre medias por el COVID.

Miembros por año

De hecho, los últimos trimestres el crecimiento está siendo muy positivo.

Crecimiento de los miembros por trimestre

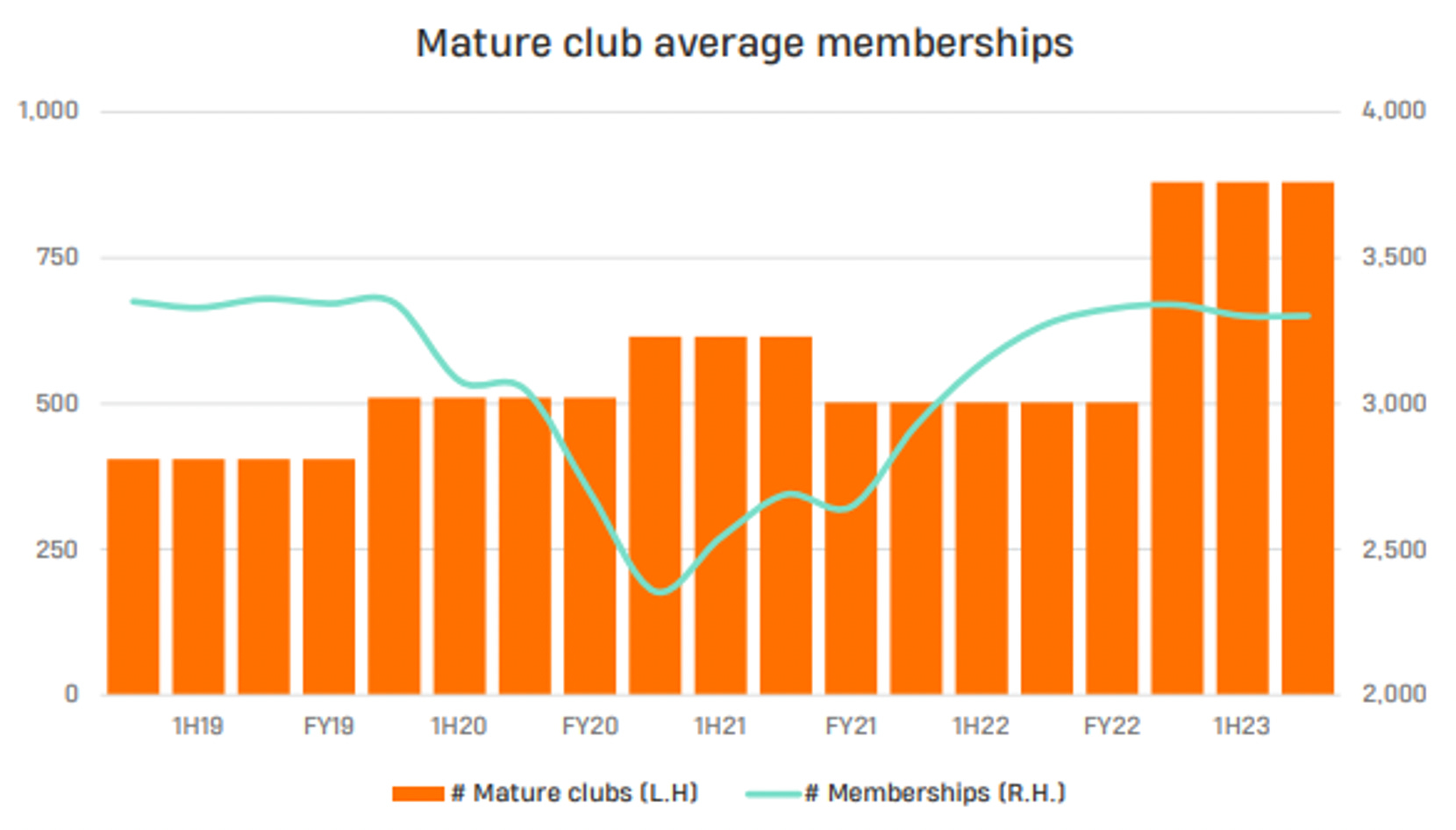

La media de membresías en un club maduro es de 3.300, eso es lo que ya podemos ver en el primer semestre de 2023:

“Nuestros 888 clubes maduros finalizaron el primer semestre del año con un promedio de 3.301 membresías.” CEO

Actualmente, el porcentaje de clubes maduros es del 70% sobre el total. Los últimos años desde la pandemia, el porcentaje de clubes maduros se ha mantenido más bajo debido a que ajustaron temporalmente su definición de “club maduro” y solo incluyeron clubes que ya habían alcanzado la madurez al comienzo de la primera ola de contagios en marzo de 2020.

Es por eso, por lo que desde 2023 se observa aumento significativo en el número de clubes maduros, ya que han vuelto a su definición original.

Número de clubes maduros y miembros por club maduro

Análisis de clubes maduros por país

¿Qué hay del precio por socio?

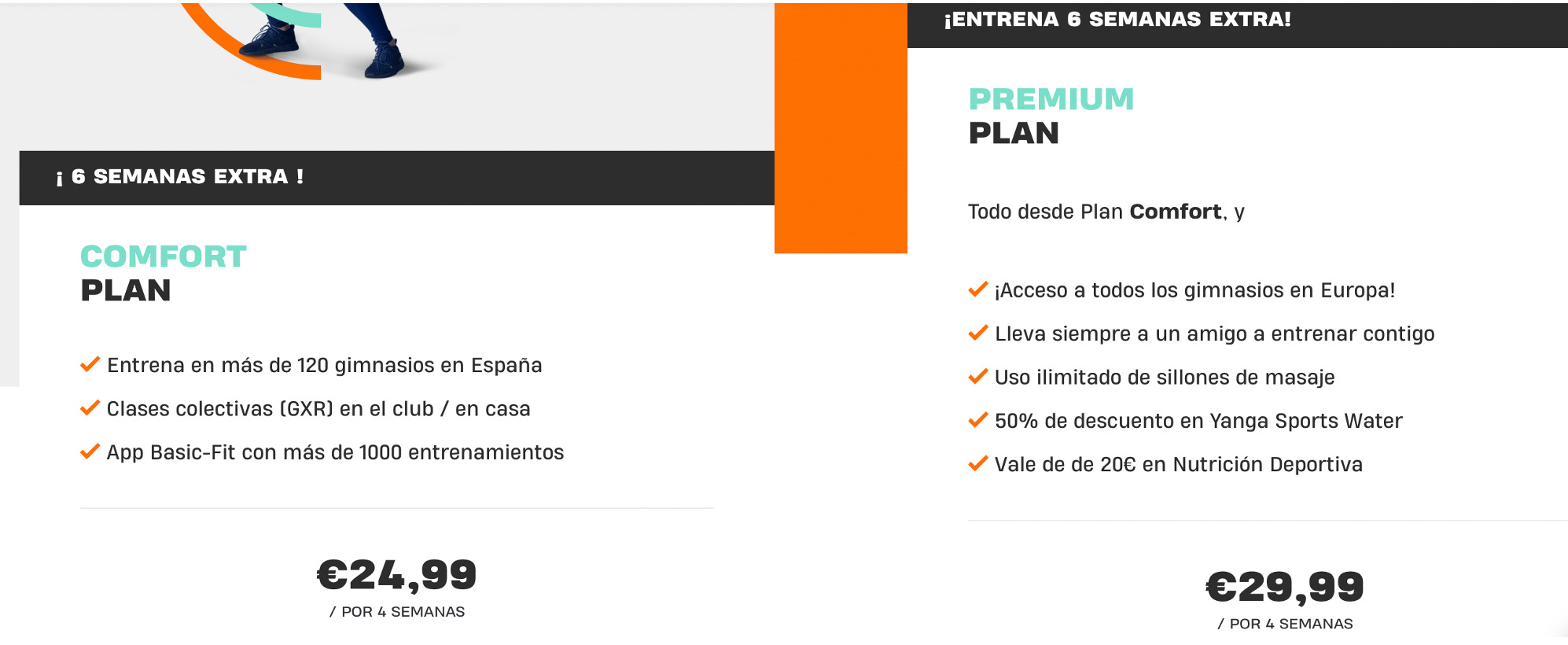

Al principio, el precio de las membresías mensuales se diferenciaba en 3 grupos.

Básica a 19,99€: Solo acceso a un club.

Confort a 24,99€: Acceso a todos los clubes de un país.

Premium por 29,99€: Acceso a todos los clubes de todos los países y puedes traer siempre a un amigo.

No obstante, esto ahora ha cambiado y a partir de agosto de 2022 la suscripción confort ha substituido a la básica. Ahora, con la básica, un miembro sólo puede entrenar en un club, mientras que, con la premium, los socios tienen acceso a todos los clubes de todos los países.

Por lo tanto, el precio medio de las suscripciones va a aumentar, de hecho, ya lo está haciendo, ya que la nueva suscripción supone un aumento de 5€ en comparación con la suscripción básica que reemplazó. Sin embargo, este aumento de precio es sólo para nuevos miembros.

Precio de suscripción en España

Todos estos cambios dieron como resultado un rendimiento por miembro de menos de 20 EUR en 2018 a más de 23,50 EUR este año.

Precio medio de suscripción por mes

A parte de esta subida de 5€, el precio medio también ha aumentado debido a que los suscriptores premium se han doblado desde 2021 y ya son el 44% del total desde el 23%.

Según René Moos, el coste de captar un nuevo cliente es de unos 30€, mientras que su ARPU actual por cliente ronda los 250€.

Además de ganar dinero con las suscripciones, también tienen otros ingresos residuales:

Deportes acuáticos

Entrenadores personales y fisioterapeutas autónomos (honorarios por operar en el club)

Máquinas expendedoras de alimentos y bebidas

Publicidad digital de terceros como Gymshark o H&M

Aún habiendo subido los precios, siguen siendo uno de los gimnasios más baratos de todos. Por ejemplo, aquí en España son de las mejores opciones.

Crossfit (629): 93,5€

Brooklyn Fitboxing (156): 60€

Basic Fit (90): 24,99€

DiR (89): 39,90€

Altafit (85): 35,90€

Synergym (64): 32,99€

Vivagym (57): 28,90€

Supera (43): 18,44€

A pesar de haber subido estos 5€ siguen teniendo precios entre un 14-17% más bajos que la competencia. Y, además, crecen a un mayor ritmo. En 2022 abrieron 182 clubes contra 103 juntos de los 29 competidores principales juntos.

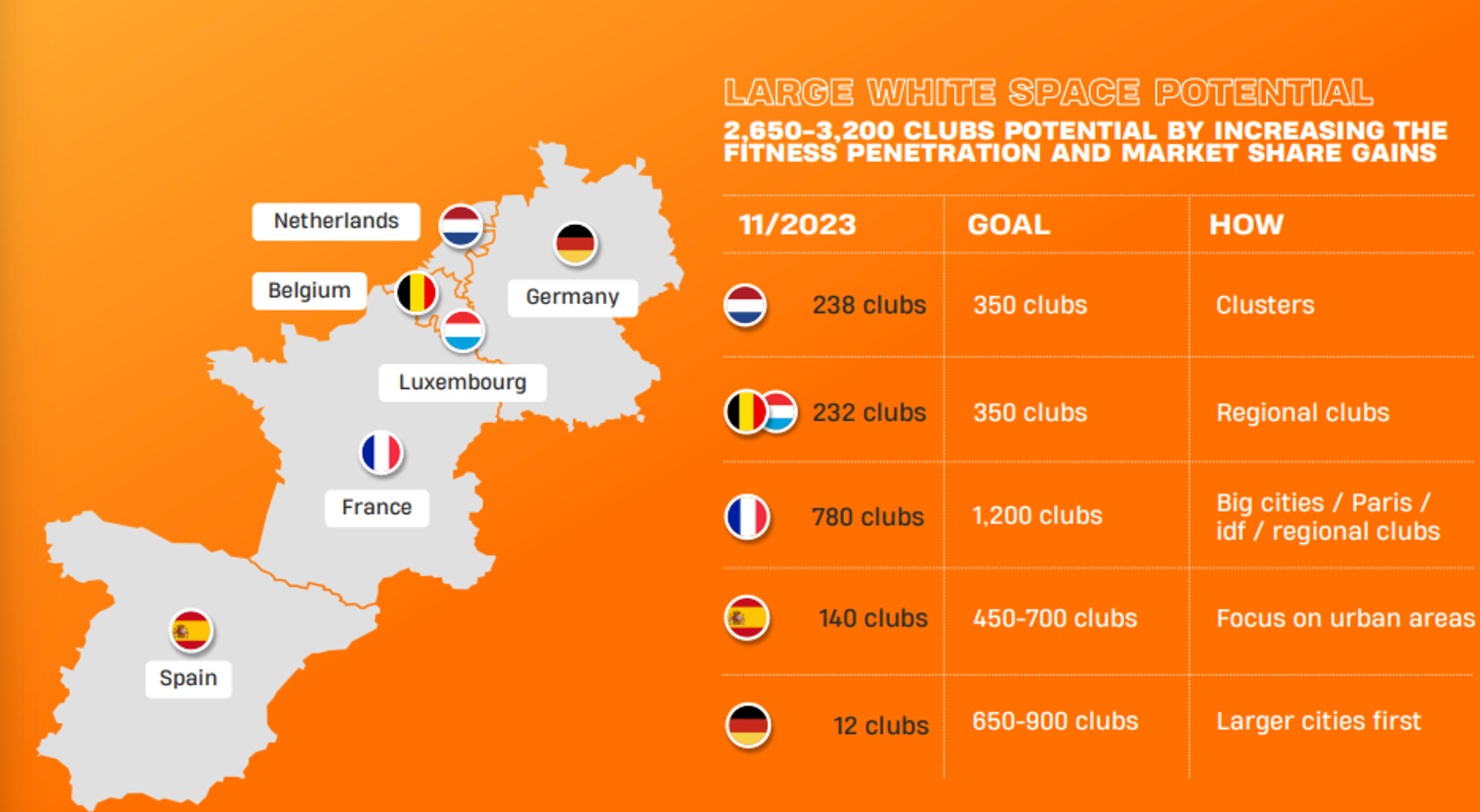

Esto lo está haciendo en los demás países de Europa. Por ejemplo, ha entrado recientemente en Alemania donde quieren abrir 650-900 clubes.

Objetivos de clubes por país

Alemania es un lugar interesante, ya que, en conjunto, los 8 jugadores más grandes, solo poseen el 15% del mercado. Además, alrededor de 10 millones de miembros del fitness pagan hoy en día una media de 45€ al mes. BFIT actualmente están cobrando 19,99 € por 4 semanas, el 50% de la cuota media alemana. Sin embargo, no todo es tan bonito, y en Alemania también hay otros competidores low cost grandes como McFit.

SECTOR

El sector de los gimnasios de bajo coste tiene dos principales drivers:

1. Los gimnasios públicos y del mercado medio con costosas instalaciones están desapareciendo a medida que el mercado se bifurca entre ofertas de gama baja y alta.

2. Mayor penetración del fitness en el mundo desarrollado.

Esto ha llevado a que actualmente a que empresas como Planet Fitness posea aproximadamente el 20% del mercado estadounidense, las cadenas del Reino Unido como Gym Group tengan aproximadamente el 12% del mercado y BFIT tenga una participación menor, pero creciente en el fitness europeo.

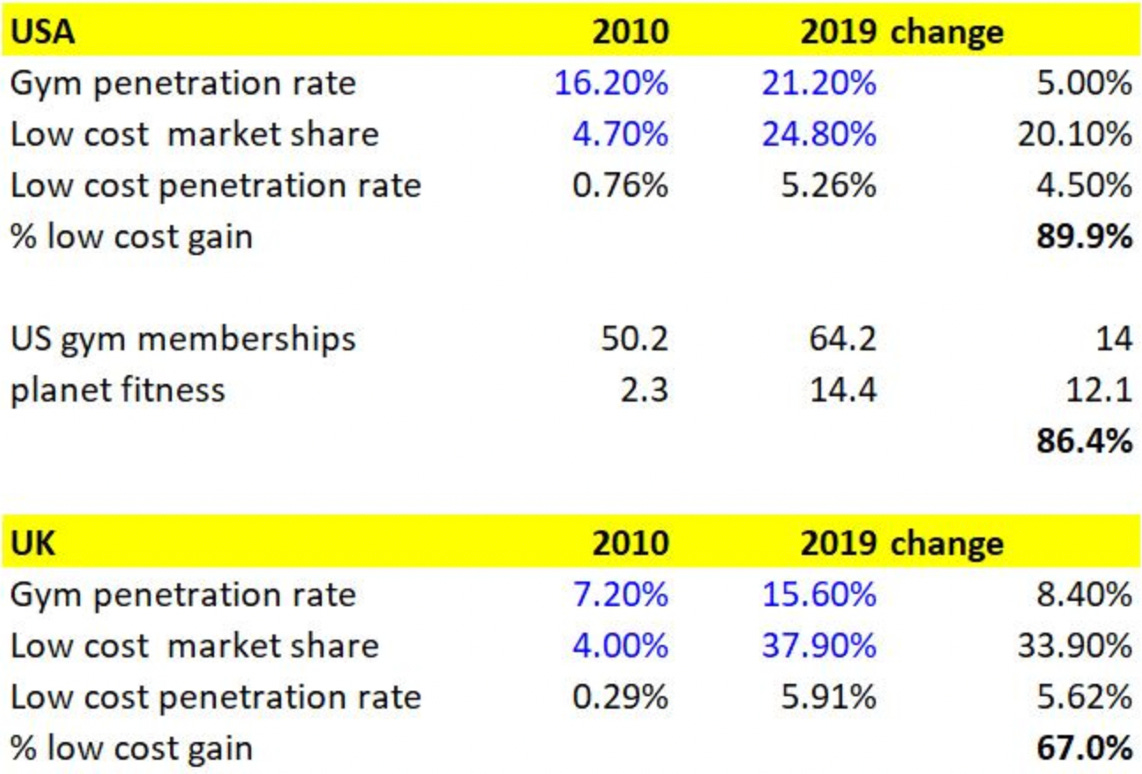

Los gimnasios modernos se originaron en Estados Unidos y las primeras cadenas llegaron a Europa en los años 80. Desde entonces, se ha visto un crecimiento constante en el número de clubes y el fitness se ha convertido en una de las actividades deportivas más populares en toda Europa. Al mismo tiempo, el porcentaje de personas que son miembros de un gimnasio, también conocido como tasa de penetración, sigue siendo relativamente bajo en la mayoría de los países europeos.

En una tesis de Dantes Capital vi algo interesante que comenta y que realmente es así. Durante la última década, la gran mayoría de los nuevos miembros de gimnasios pertenecían al segmento de bajo coste: el 90% en Estados Unidos y el 67% en el Reino Unido. El aumento de suscripciones de Planet Fitness equivalió al 86% de nuevos miembros de gimnasios en los EE. UU., lo que es claramente es una señal de comportamiento monopolístico. Esto es bastante inusual en la industria de los gimnasios, donde en teoría el producto vendido es un commodity.

Tesis Dantescapital

BFIT cree que pueden conseguir una penetración del 22% en Europa al igual que lo ha conseguido USA.

Penetración de gimnasios low cost en Europa

En Alemania, por ejemplo, esperan abrir unos 30 clubs en dos años. Se trata de un país con 84 millones de habitantes y solo una penetración de mercado del 12%.

ESTRATEGIA Y VENTAJA COMPETITIVA

¿Cómo consiguen crecer tanto y tener los precios más bajos?

Los gimnasios son negocios con altos costes fijos y tienen un elevado apalancamiento operativo.

Aunque el modelo low cost sea fácil de replicar, no lo es a escala. En estos casos, el negocio con mayor escala tiene ventajas competitivas en costes.

El bajo coste es el núcleo de todo lo que hace la empresa. De hecho, todo está diseñado para que sea lo más rentable posible y para maximizar costes como la energía y el uso del agua.

Empezando por los trabajadores.

Mientras que un operador medio gasta un 25-30% de su facturación en personal, BFIT gasta entorno a un 15%.

Basic Fit ha estado invirtiendo en sistemas de monitoreo en tiempo real de última generación en sus clubes para poder reducir significativamente la presencia de empleados. El uso de estas cámaras, que pueden detectar movimiento, acciones e incluso voces elevadas en un entorno de gimnasio, y puede ayudar a la empresa a reducir a un empleado por ubicación.

Por esta razón, tiene un número de empleados menor que la mayoría de los gimnasios de su tamaño (que normalmente emplean alrededor de 6 personas por ubicación). En muchos casos hay solo un gerente.

El 85% de los trabajadores de la empresa son empleados de clubes, el resto es corporativo.

En los gimnasios sigue habiendo más gente, como monitores, pero son autónomos. Se trata de fisios o entrenadores personales que ofrecen ahí sus servicios.

Lo más interesantes es que las economías de escala de BFIT le permiten tener una ventaja en costes para la compra de equipos, marketing, tecnología, etc.

En concreto, Basic Fit utiliza una estrategia popularizada por empresas como Domino’s Pizza llamada cluster.

La estrategia de cluster es cuando un operador abre un nuevo gimnasio cerca de una unidad existente para dividir el territorio del mercado a la mitad. Aunque esto tiene un efecto de canibalización, ya que algunos miembros se unan al gimnasio más nuevo, poseer una mayor parte del territorio disuade a los nuevos competidores.

Estrategia de cluster

Este cluster aumenta la durabilidad del posicionamiento de los gimnasios, pero a expensas de menores retornos incrementales, dado que el territorio es operado por una base de costes más alta.

Al abrir muchos gimnasios en un mismo sitio en poco tiempo, se genera la ventaja de la escala, ya que al comprar mucho material y equipo puedes tener descuentos y precios más favorables.

Aquí un comentario de BFIT:

“Muchos de nuestros competidores necesitan 3.000, 4.000 o 5.000 miembros, algunos incluso 7.000 u 8.000 para alcanzar el equilibrio de flujo de caja. Basic-Fit actualmente tiene un punto de equilibrio en el flujo de caja de 1.500 miembros. Antes de nuestro índice de precios, eran 1.700 miembros.”

Y algo importante es que también lo consigues con los alquileres, aquí lo comenta el propio fundador de BFIT:

“En primer lugar, pudimos seguir construyendo clubes por 1,2 millones de euros gracias a la posición favorable que tenemos en la negociación con los propietarios. Cuando decidimos entrar a la ciudad y si tienes la oportunidad de abrir 10 clubes, negociamos con 30, 40 propietarios para que puedas competir, luego podemos seleccionar el mejor alquiler, cuanto menos CapEx sea necesario para llegar a 30% de retorno de la inversión. Somos el fuerte líder del mercado.”

Además, que obviamente muchos competidores tampoco tienen el historial ni la financiación de BFIT:

“Lo bueno, como ya explicó Hans, es que tenemos alquileres más bajos porque no hay muchos minoristas dispuestos a alquilar cajas grandes en una ciudad pequeña, y tenemos una buena posición de negociación. No tenemos que pelear con todos los grandes minoristas u otras cadenas de fitness. Otras cadenas de fitness no pueden ingresar fácilmente a los clubes regionales porque no tienen el punto de equilibrio bajo de flujo de efectivo que tenemos, ni los préstamos de personal que tenemos, ni las cámaras que tenemos, etcétera.”

Estas ventajas se acumulan con el tiempo, lo que proporciona a Basic Fit una ventaja financiera sobre sus competidores. A medida que crece la escala de Basic-Fit, el círculo virtuoso debería acelerarse.

Al final, una de las primeras razones para escoger un gimnasio es la cercanía, y con esta estrategia BFIT consigue poner muchos gimnasios para que así todo el mundo de ese cluster tenga uno cerca.

Esta es una encuesta que realice yo mismo para tener una idea de en qué se fija más un cliente:

Encuesta propia en Twitter

Este éxito en la estrategia de cluster y de hacer todo de manera centralizada y a escala también lo podemos ver en UK a menor escala con Gym Group. El Fundador de Gym Group (líder en UK) dijo recientemente lo siguiente:

“En términos de compras, es mucho más rentable hacerlo de forma centralizada. Esto nos permite negociar cosas como el equipamiento del gimnasio, pero también todo lo demás, como taquillas, suelos, plantas de aire acondicionado, etc. Siempre será mejor comprarlos de forma centralizada.”

De hecho, como ejemplo, Gym Group, ha bajado su coste por gimnasio en 150.000 libras respecto a lo que gastaban hace 10 años.

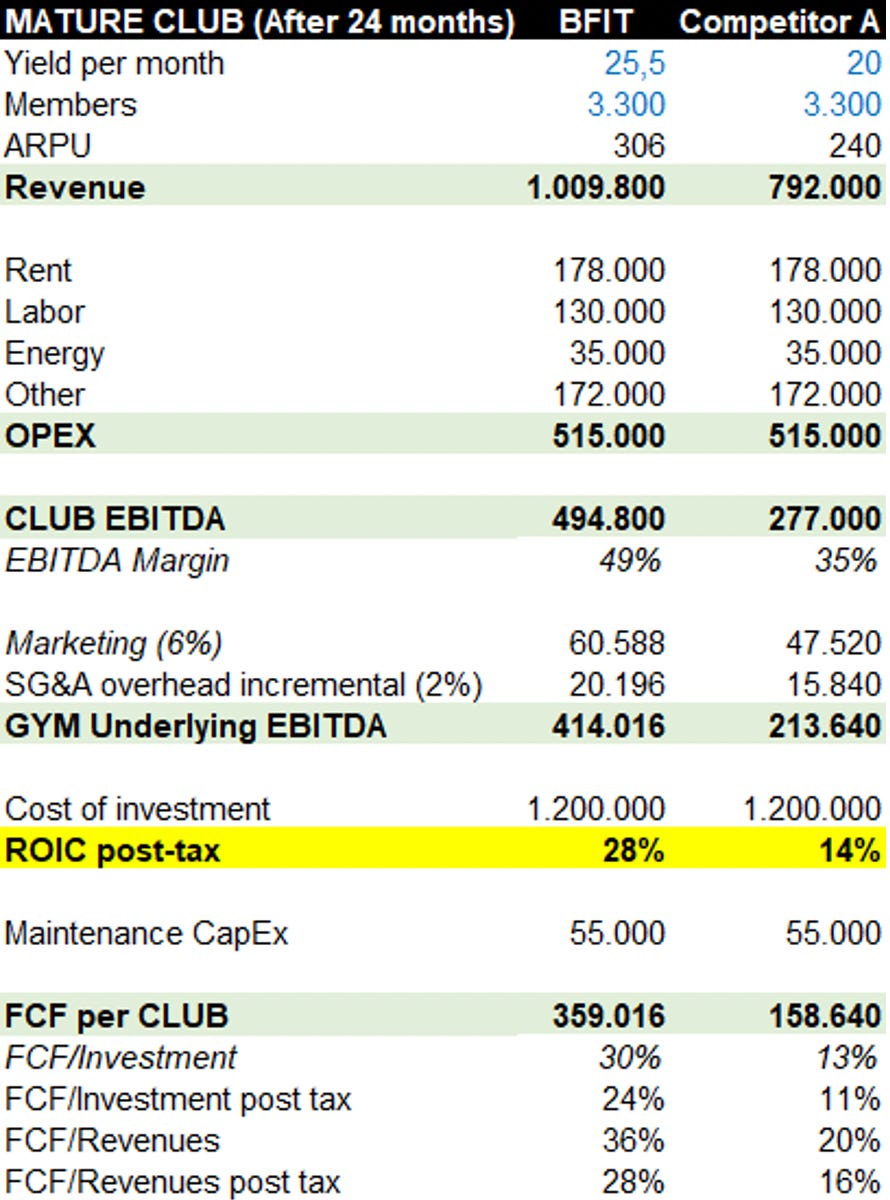

En general, todas estas grandes cadenas como Planet Fitness o Gym Group, incluido BFIT, buscan tener un retorno del 30% sobre los clubes en su primer año de maduración. Y ya hemos dicho que se define un gimnasio como maduro cuando lleva abierto más de dos años.

ROIC de BFIT

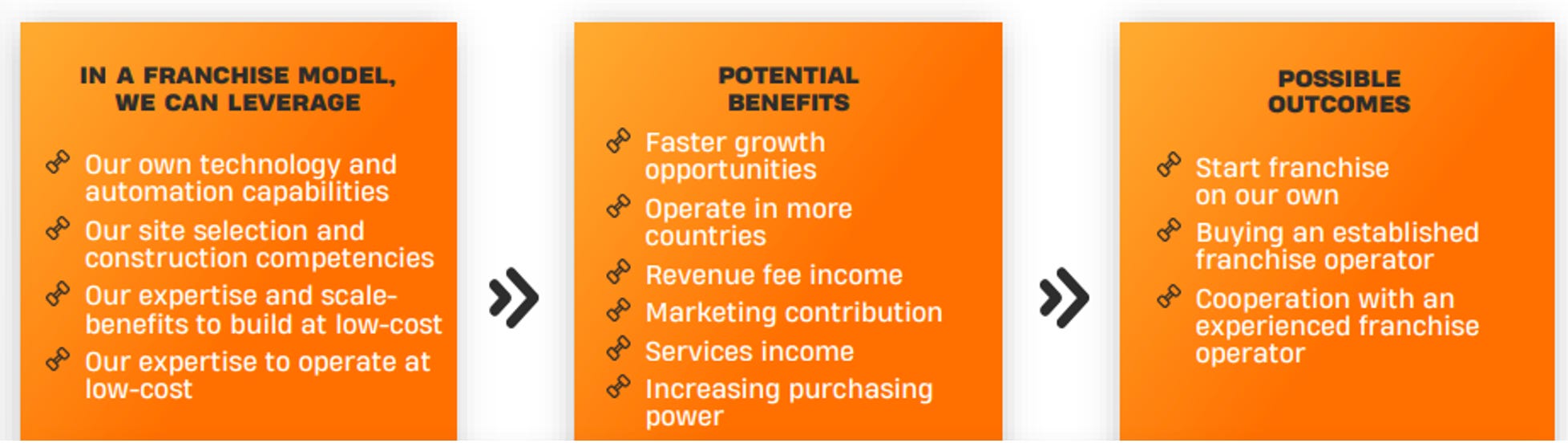

Ahora Bfit también están explorando otras alternativas de crecimiento, en concreto, están explorando oportunidades de franquicia. Este es el modelo que utiliza Planet Fitness en Estados Unidos.

Hay 3 resultados posibles.

Pueden iniciar su propio negocio de franquicia.

Podrían adquirir un operador de franquicia.

Colaborar con una cadena de franquicia existente.

En los próximos 12 meses, tendrán una visión clara de la estrategia por si adoptan un modelo de franquicia en el futuro.

Creen que tienen el conocimiento y la tecnología que realmente podrían beneficiar a los franquiciados.

Dicen que cuentan con una tecnología que ayudará a la franquicia a trabajar con un número limitado de personal, embudo de ventas automatizado, acceso a códigos QR, solución virtual, pero sobre todo todo el software.

En el caso de hacerlo, abrírían un nuevo departamento para franquicias.

Modelo de franquicia

Las tesis bajistas se centran en que, aunque el retorno del 30% sea cierto, posteriormente es muy complicado mantener ese retorno a 10 años vista por ejemplo en los gimnasios maduros.

Hay barreras de entrada bajas.

El ROIIC disminuirá a medida que BFIT ingrese a mercados más competitivos.

He visto argumentos que dicen que el riesgo de altos retornos y bajas barreras de entrada es que alienta a los operadores privados que bien podrían estar contentos con retornos de sólo 15-20%.

Y es ahí donde más he concentrado mi estudio. Aquí yo veo dos cosas:

BFIT sigue creciendo en espacios nuevos sin competencia de cadenas fuertes.

Esto puede suceder, por ejemplo, en Alemania. Donde hay muchas regiones alejadas sin ningún gimnasio.

Ahí BFIT puede entrar perfectamente con sus estrategia de clusters. Y mientras haya mercado, y como de hecho ha comentado el fundador de Gym Group, las cadenas low cost tratan de no molestarse y no competir entre ellas.

Ahora, viendo los retornos del 30% en los mercados maduros, puede haber muchos gimnasios individuales que quieran un trozo del pastel incluso aunque el retorno sea algo inferior, como del 20%.

Si asumimos que existe un competidor que está intentando replicar a Basic Fit en una región. Como hemos dicho, BFIT, lo más probable es que tenga costes más bajos, por lo que ya directamente el competidor tendrá que obtener peores retornos. Sin embargo, vamos a suponer para hacerlo más conservador que sigue con los mismos costes.

Ahora, si BFIT ya está en esa región, tendrá que quitarle clientes. Para convencerlos tendrán que bajar precios por lo menos un 20%, ya que si es muy poco la gente no se va a cambiar por 1€.

A precios tan bajos, los retornos se vuelven poco atractivos.

Caso con competidor A

Además de que, como he comentado, estamos asumiendo que es capaz de mantener la misma estructura de costes que BFIT, lo cual no será así, y además que la inversión será la misma, cuando tampoco, ya que algunos competidores pueden llegar a pagar hasta 1,6 millones, lo cual bajaría el ROIC hasta un 9%. Y ya sin decir que el coste del capital de esa empresa sería mucho mayor al de BFIT.

También comentar que, por ejemplo, el gasto en marketing central de BFIT para la misma zona iría dirigida a 3 gimnasios o los que fueran, y ahí el gimnasio independiente lo tendría muy complicado.

Si se llegaran a canibalizar a, por ejemplo, unos 1.600 miembros para BFIT y 1.600 para el competidor, ahí si que BFIT tendría aún la posibilidiad de sobrevivir, mientras que el independiente moriría.

Por lo tanto, esa parte no me preocupa tanto. Aquí algunos comentarios del fundador de GYM Group sobre el tema:

“Muchos independientes, en particular los operadores de franquicias, son mucho más pequeños, con un máximo de 5.000 pies cuadrados. Sabemos que si se acercan a nosotros podremos ofrecerles mejores instalaciones por su menor tamaño y menor equipamiento. Si se abre una énergie o Anytime Fitness cerca de nosotros, hay innumerables ejemplos en los que cierran rápidamente, como en Bracknell y Hemel Hempstead.”

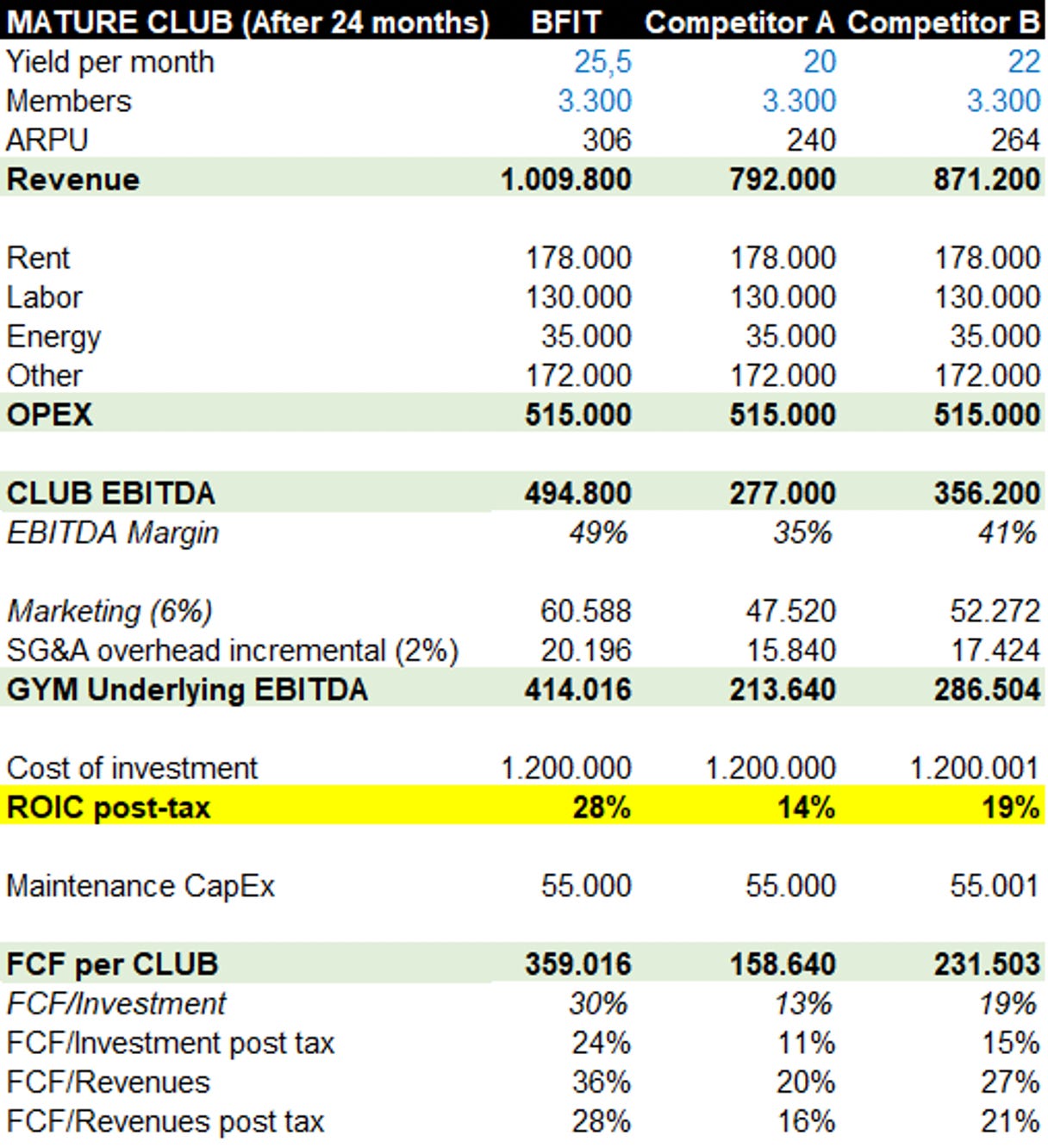

Esto nos llevaría a un caso B donde:

El mercado se satura en un futuro y las cadenas low cost tienen que empezar a competir cerca.

BFIT es el que más crece por lo que si quiere entrar en sitios ya saturados por cadenas low cost lo va a tener más dificil.

La diferencia entre el competidor A y B es que el competidor B no necesita rebajar a Basic Fit para ganar clientes, ya que estamos hablando de una región en la que Basic Fit aún no ha entrado. Para que esto sea una amenaza real para Basic Fit, el competidor B todavía tiene que ofrecer un precio lo suficientemente bajo como para evitar que BFIT llegue más tarde y compita fuerte o siquiera se plantee entrar.

Caso competidor B

Aquí, de neuvo estamos asumiendo que tienen la misma estructura de costes y de inversión en nuevos gimnasios. Sin embargo, la cosa es más peligrosa puesto que el retorno es elevado y aquí, aunque la competidora tenga menor escala, si es una cadena con algo de volumen podría tener un retorno atractivo y un menor coste de estructura y financiación que un gimnasio independiente.

Esto pondría en peligro el valor terminal de la empresa teniendo y en una empresa growth de este estilo podría deprimir mucho el múltiplo. Aunque partiendo del múltiplo actual, no existe un riesgo elevado ahi.

De momento esto no va a suceder en el corto plazo como digo, esto es un razonamiento que emepezaría a tener un mayor riesgo de aquí a 10-15 años, pero es algo a tener en cuenta y el mayor riesgo en mi opinión.

Por el momento, y como comenta el fundador de Gym Group, las cadenas se evitan:

“Honestamente, nuestro sentido de adquisición se ha mantenido. Cuando consideramos un sitio, miramos a la competencia. Si hay un PureGym cerca, pensamos muy detenidamente si proceder o no. Somos cautelosos porque anticipamos algún cruce.

Generalmente preferimos no competir directamente con ellos. No es beneficioso para ninguno de nosotros invadir los territorios del otro. A pesar de nuestro rápido crecimiento, ambos ejercemos disciplina de mercado. La situación de London Road no es algo común, por lo que no creo que sea un buen ejemplo.”

Además, teniendo en cuenta que, a 10 años vista, BFIT no aumenta precios para seguir siendo competitivo, pero va aumentando su oferta de servicios, conseguiría un IRR por gimnasio de aproximadamente el 15% contra otros más elevados como Gym Group con un 20%. El 15% es preferible ya que puede desalentar más a los competidores y mantener la ventaja competitiva para BFIT y por lo tanto rebajar el valor terminal.

Al final, lo importante para seguir consiguiendo esta estrategia es tener escala, y si miramos la imagen de gimnasios de BFIT en comparación con su competencia de 2017 a 2023 podemos ver que lo está consiguiendo

BFIT 2017 vs 2022

Equipo gestor

René Moos (1963, holandés) es director ejecutivo (CEO) y presidente de la junta.

René tiene más de 30 años de experiencia en el sector del fitness. En 1984, tras finalizar su carrera tenística profesional, René empezó a gestionar e invertir en parques de tenis, a los que añadió instalaciones de fitness. Cofundó HealthCity, un operador de clubes de salud y fitness de nivel medio-alto, y fue nombrado director general en 2004. En 2013, tras la escisión de Basic-Fit de HealthCity, René fue nombrado director general de Basic-Fit. René estudió en la Universidad de Tennessee en Knoxville, Tennessee, Estados Unidos.

Hans van der Aar (1958, holandés) es Director Financiero (CFO).

Hans tiene más de 30 años de experiencia en contabilidad. Comenzó su carrera como auditor en la práctica de auditoría de BDO Accountants Advisors, donde fue socio auditor de 2000 a 2011. De 2004 a 2011, Hans también se desempeñó como director general de la oficina de BDO en La Haya. En 2012, Hans fue nombrado director financiero de Basic-Fit. Hans tiene una licenciatura en lenguas y literatura eslavas de la Universidad de Amsterdam y está titulado como contador público (RA) en la Universidad RSM Erasmus de Rotterdam.

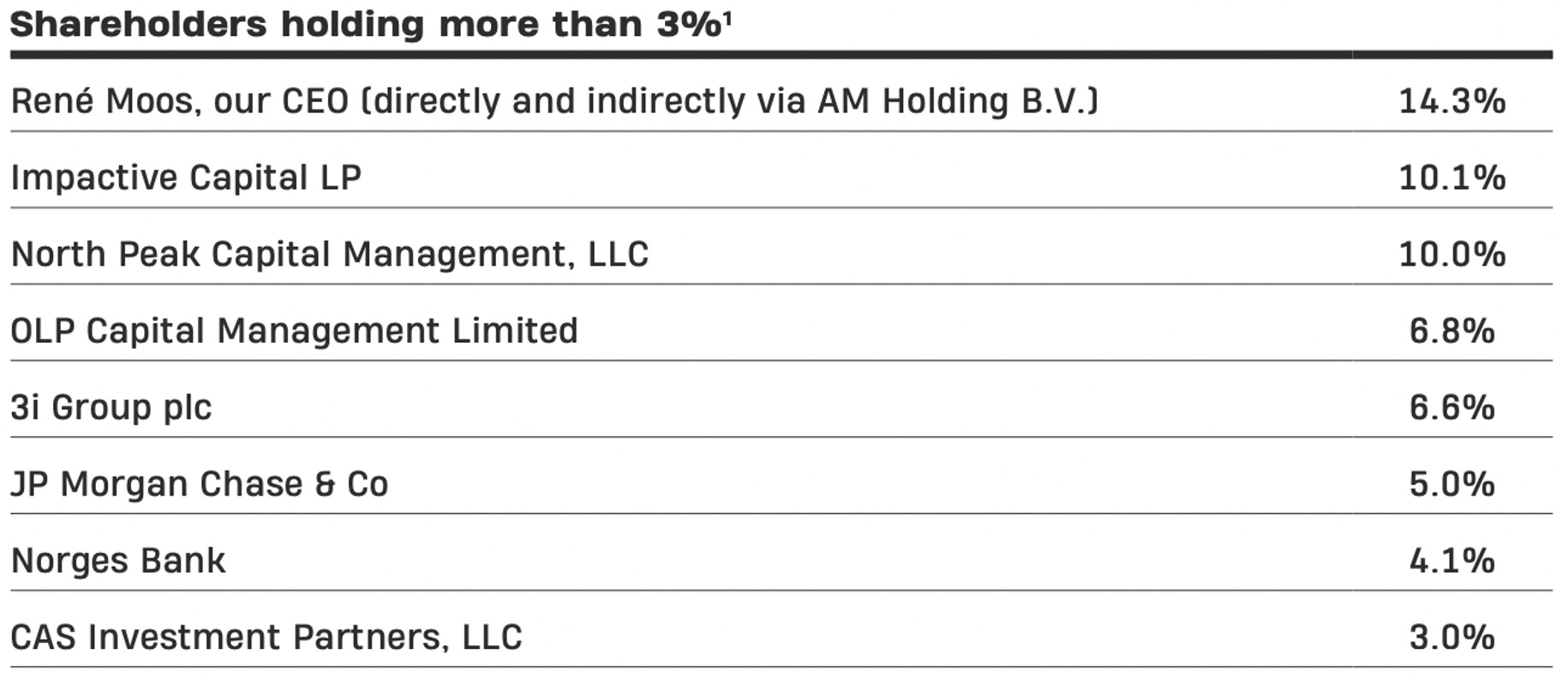

Rene Mos, tiene el 14% de la empresa. Lo cual son 281 millones de euros.

Valoración

Debemos tener en cuenta que esta empresa está mal valorada por mucha gente debido a que parece que no genere dinero. Su gran crecimiento y la capitalización de los alquileres hace que tenga un alto nivel de capex y de deprecaciones. Esto reduce el flujo de caja y los márgenes, lo cual no refleja la realidad en un escenario normalizado.

La empresa ya no da un guidance concreto, pero quieren abrir unos 200-300 clubs al año.

Guidance 2023:

Acabar 2023 con 3,8 millones de miembros

Club network: +200 clubs

Ingresos: 1 bn€

ROIC club maduro: 30%

Precio por suscripción de al menos: 23,50€

Esperan un 6% sobre ventas en marketing

“Logramos abrir más de 200 clubes este año, pero podríamos haber abierto más pero decidimos no hacerlo. Y eso es por el contexto de situación macroeconómica y geopolítica y prefieren tener más caja o mejor balance, como se llame, y menos clubes. Por lo tanto, no estamos en camino de llegar a los 2.000 clubes en 2025, y esa es una decisión de gestión. pero estamos en camino de llegar a más de 3.000 clubes para 2030”.

Guidance 2024:

50% suscriptores premium en 2024.

Se espera average yield de más de 24,50€ en 2024 y 25,50€ 2n 2025.

Deuda neta/ adj. EBITDA < 2

Guidance 2030: Quieren 3500 clubs para 2030.

"El objetivo es hacer crecer nuestra red a más de 3.000 clubes en 2030. Ya no quiero dar objetivos de apertura anuales específicos para un país, debido a la competencia. Pero también porque necesitamos ser capaces de adaptarnos a los desarrollos macro y gestionar nuestra balance general. Y recibimos muchas llamadas que van un poco lentas en Alemania, por ejemplo, así que no las recibiremos más.

Pero sí damos orientación para 2030. Una vez más, queremos estar entre 3.000 y 3.500 clubes".

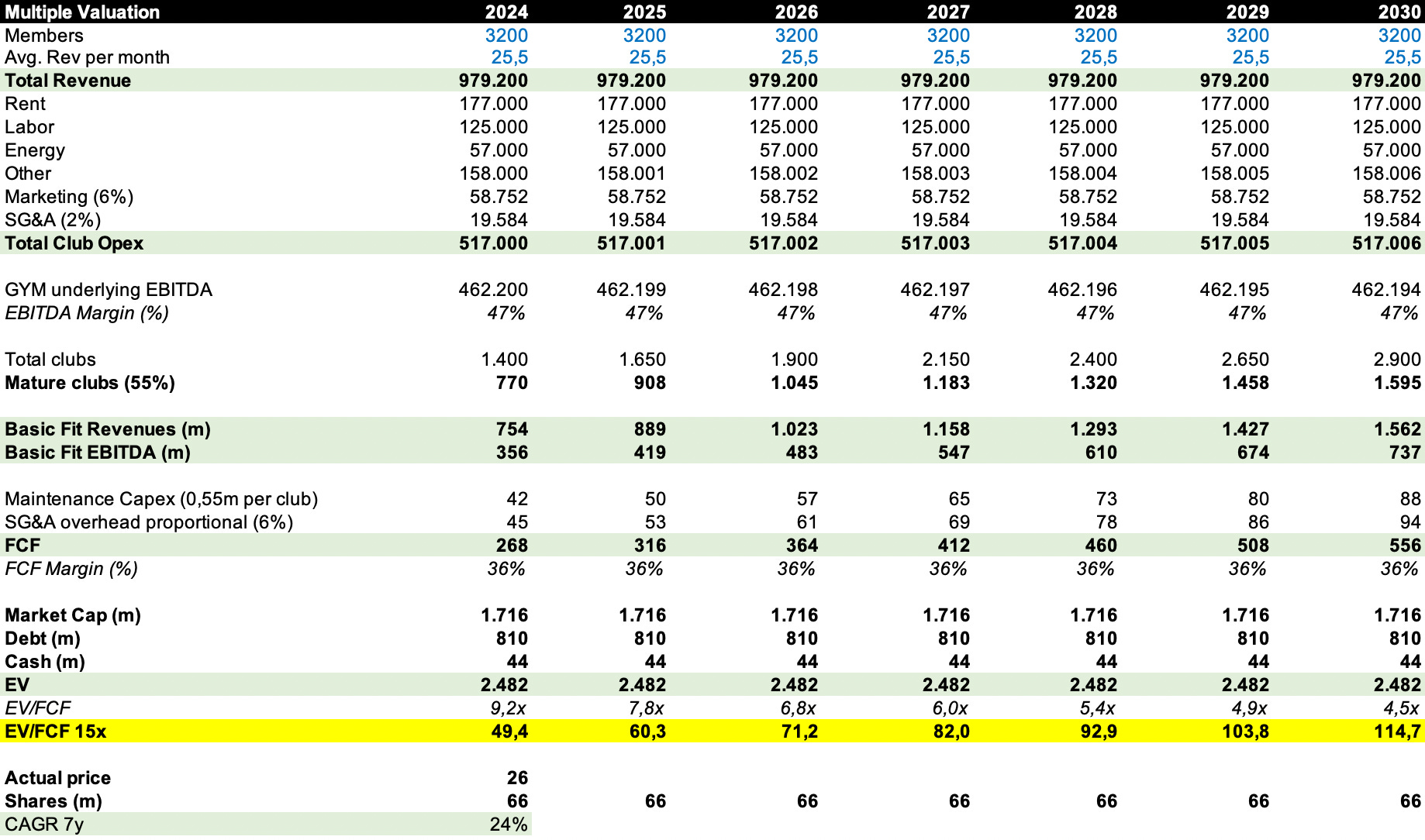

Teniendo todo esto en cuenta, yo he realizado mi valoración normalizada por clubes maduros a futuro con múltiplos por FCF.

He tenido en cuenta lo siguiente:

Mantiene el mismo precio a futuro para ser competitivo, pro por ahorro de costes va ofreciendo más servicios.

3.200 miembros de media en los clubes maduros.

Un margen EBITDA por club del 47%.

Existien en todo momento un 55% de clubes maduros respecto del total.

Mantienen los mismos costes (cuando realmente por escala podrían disminuir tanto a nivel de costes operativos por gimnasio, como costes centrales como inversión en nuevos gimnasios (CapEx))

Múltiplo conservador de solo 15x FCF para una empresa growth.

Este escenario produce un retorno del 24% anual a 7 años si esto se cumpliera (obviamente me puedo estar equivocando) y la empresa estaría cotizando a solo 9x FCF de 2024 y a 4,5x FCF de 2030 si consiguiera sus objetivos.

Escenario de valoración BFIT

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Hola Adrià. En primer lugar, enhorabuena y muchas gracias por la tesis. En segundo lugar, me gustaría si, por favor, pudieses aclararme un par de dudas de la imagen donde calculas el ROIC por club.

1. La parte de la ventas seria precio medio pagado x nº de miembros ¿no? ¿Por que aparecen 3 conceptos en tu calculo?

2. Indicas que es ROIC post-tax pero no logro ver en que punto de los cálculos descontamos esos impuestos.

Un saludo

Llevo meses dándole vueltas... en mi ciudad (pequeña) han abierto o tienen planes de abrir 2-3 centros y fue algo que me llamó la atención hace meses y luego descubrí que cotizaba!!

Creo que hay mucho potencial para todos los gimnasios en general, les queda mucho por crecer.