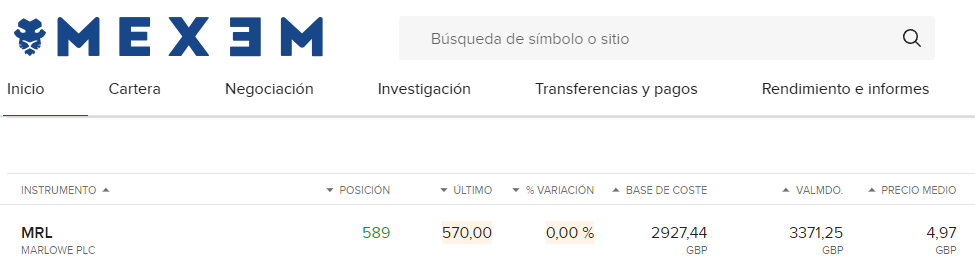

MARLOWE PLC $MRL

Situación especial con gran potencial y calidad

En este artículo os traigo una nueva empresa que está en un momento muy interesante. Se trata de una compañía que ya había analizado hará un par de años, pero que descarté debido a que, aunque el modelo de negocio parecía bueno, hacia adquisiciones recurrentes que conllevaban “costes de reestructuración”.

Estos costes surgen por las propias adquisiciones, y aunque el equipo gestor los trataba y ajustaba como un coste no recurrente, pasaban los años y ese gasto seguía estando ahí. Por ello, para mi, el flujo de caja generado era inferior al que la empresa ajustaba.

Ahora, sin embargo, parece que la situación ha cambiado, y la empresa quiere aflorar el valor que se merece. Así, han vendido una parte de la empresa y se van a centrar en generar un crecimiento orgánico y en el flujo de caja libre.

Esto ahora sí, puede tener sentido, ya que como veremos ahora, no solo va a repagar toda su deuda, a repartir un dividendo especial y a hacer recompras sino que también puede ser una buena empresa “quality” a futuro. Quiero hacer especial mención a Carlos Santiso y Alberto Ayuso, quienes han vuelto a traer la idea en su Club del Value (del cual soy suscriptor y recomiendo) y así me he podido poner al día.

pd: Tienen una tesis muy buena dentro del club!

La empresa en cuestión es Marlowe plc, una compañía inglesa (UK) cotizada en el AIM que se dedica al software de compliance y seguridad. Es una empresa small cap pequeña con poca liquidez. Aquí os dejo los datos:

Compañía: Marlowe plc

Ticker: $MRL $MRL.LN

Mercado de valores: Londres

Capitalización bursátil: $550 millones

Precio de cotización actual: 5,7 GBP

Disponible en broker: MEXEM

Esta acción la podréis encontrar en Mexem, que es el broker que yo utilizo y con el cual tengo mi posición en Marlowe.

Para los que queráis algo más de información, deciros que Mexem actúa como introducing broker para Interactive Brokers, es decir, Mexem es una empresa afiliada que ofrece sus mismos productos y servicios como operar en 150 Mercados, 33 Países y 27 Divisas.

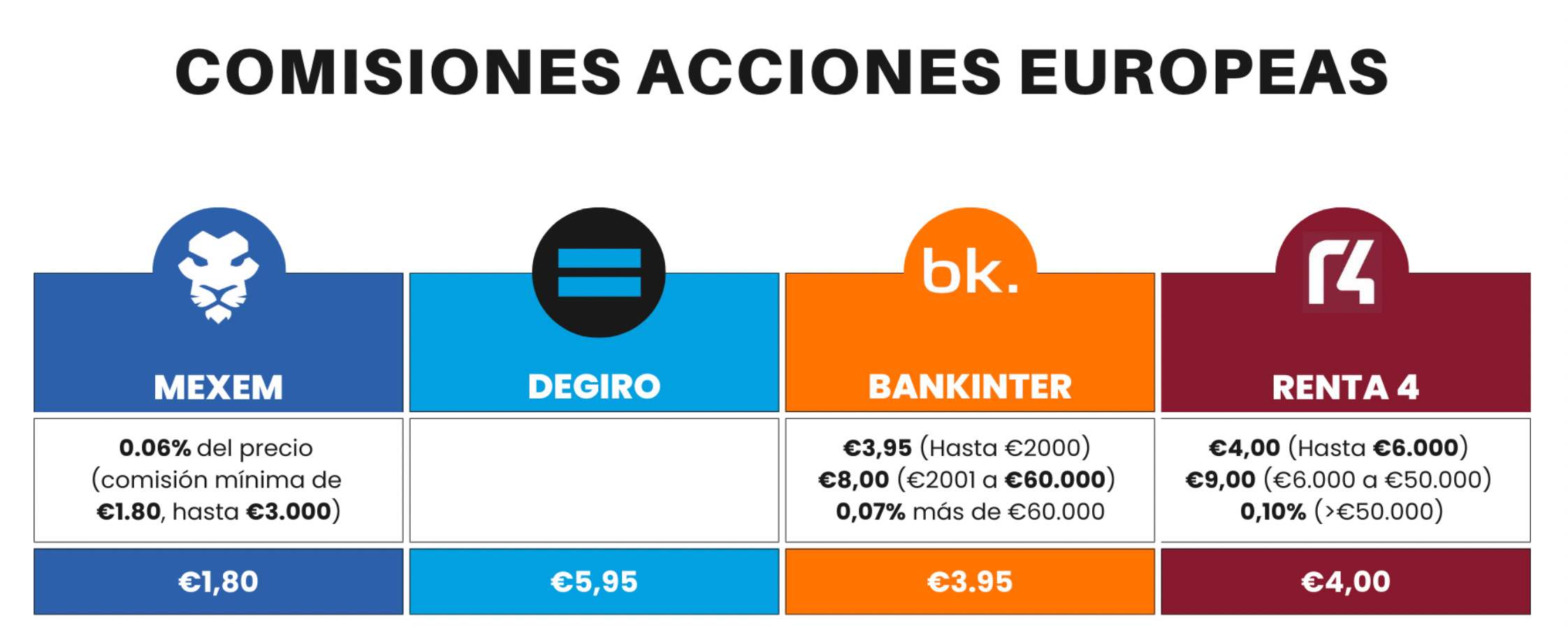

¿Por qué escoger Mexem en vez de IB?

A diferencia de IB, Mexem tiene muchos productos mejorados para el cliente hispano:

Un tipo de cuenta con apertura más ágil.

Comisiones y costes diferentes (tienen comisiones más bajas para invertir en empresa Europeas como Evolution Gaming o Barry Callebaut).

Comparativa de comisiones europeas

Servicio de Atención al Cliente español que IB no tiene.

Ahora, además, para los suscriptores de este substack, os he conseguido una oferta con la que podáis bajar más las comisiones!!

Si os creáis una nueva cuenta con Mexem tendréis un rebate de comisiones del 20% durante 3 meses hasta 250€. Es decir, que si gastáis 100€ en comisiones, se os devolverán 20€ hasta un máximo de 250€. Me parece una gran oferta.

Si queréis abrir una cuenta, os dejo el enlace pinchando aquí,

Y también os dejo un tutorial que subí hace poco pinchando aquí en el que os explico como usar la plataforma desde 0.

Y por último, si os gustan estas tesis que voy subiendo, os recomiendo que os suscribáis al blog de manera gratuita aquí debajo para estar actualizado y uniros a una comunidad de más de 6.000 personas.

Pre-situación especial

Marlowe ha sido una empresa que se ha ido construyendo desde 0 los últimos 7-8 años. Han ido incluyendo nuevas empresas en el grupo para acabar creando dos grandes divisiones.

GRC: Línea de negocio que ofrece servicios de consultoría y software para gestionar riesgos empresariales y garantizar el cumplimiento legal.

Se trata de un segmento que va dirigido básicamente para los empleados de sus clientes, donde firman contratos a 3-5 años con suscripciones o licencias de software que hace que sea un negocio estable y recurrente. La mayoría de sus clientes son pymes, escuelas, médicos, hasta empresas nacionales.

Esta división crece a un ritmo orgánico muy atractivo del HSD (High Single Digit) y supone un 40% de las ventas de Marlowe, pero es la que mayor margen tiene (25-30% EBITDA), por ello representaba justo antes de la venta aproximadamente un 60% del total.

Las subdivisiones dentro de este segmento (cambiadas en 2021) son:

Fuente: Presentación Marlowe

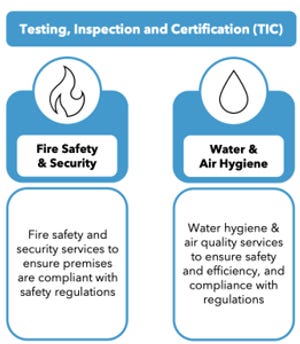

TIC: La segunda división se basa en hacer pruebas e inspecciones recurrentes para certificar la seguridad de las propiedades y sistemas.

Al igual que el primer segmento, aunque algo menos, los servicios son recurrentes y esenciales para los clientes. Básicamente porque lo requiere la regulación.

Aquí tenemos dos divisiones muy diferenciadas:

Fire Safety & Security: Se trata de la certificación de sistemas de seguridad contra incendios.

Water Treatement & Air Hygiene: Son pruebas recurrentes para comprobar el buen cumplimiento normativo de los sistemas de agua.

Fuente: Presentación Marlowe

Dentro de estos segmentos de TIC, son líderes dentro de la división de agua y son uno de los top 3 players en el de incendios.

La división de TIC tiene un menor crecimiento orgánico que GRC con un LMSD (Low to Mid Single Digit). La empresa tiene un plan de mejora de eficiencia y márgenes a partir de el aumento de la densidad de sus rutas, para que los técnicos puedan llegar a más sitios en un menor tiempo. Actualmente este segmento tiene un margen EBITDA aproximado del 15% y suponía antes de la venta un 60% de las ventas totales.

Ambos segmentos son muy interesantes al ser negocios aburridos, pero recurrentes por requerimientos legales. Además, representan un gasto pequeño para el cliente final.

Fuente: Presentación Marlowe

Marlowe ha conseguido mantener a sus clientes con una media de 12 años y tienen más de 50.000 clientes en 50 sectores distintos, desde pequeñas empresas hasta grandes corporaciones. De hecho, no hay ningún cliente que supere el 2% de las ventas.

Como venía diciendo, el crecimiento de Marlowe siempre se ha resumido con un crecimiento orgánico junto con adquisiciones. La parte inorgánica ha crecido de manera agresiva. Han hecho más de 80 adquisiciones con 700 millones de libras con el objetivo de intentar consolidar un mercado de compliance muy fragmentado en UK, donde por lo general suelen tener un 5-10% de la cuota de mercado. La mayoría de los negocios son pequeños y privados, por ello pueden comprar a buenos precios.

Fuente: Presentación Marlowe

Las adquisiciones se han hecho a múltiplos históricos de 4-6x EBITDA, mientras que las más grandes a 6-8x.

La compañía tenía un TAM en UK de 8,4 mil millones de libras, lo cual no era ni un 5% de lo que estaba generando con ambas divisiones.

Fuente: Presentación Marlowe (2022)

La empresa tiene un producto que en el mercado acostumbra a nombrar como “sticky”, ya que tiene ventajas de costes de cambios si los sistemas de sus clientesestán integrados con los softwares de Marlowe. Puesto que el coste de cambiarse a otro software es más grande que el beneficio potencial de hacerlo. Además, comentan que son de los pocos que pueden ofrecer sus servicios a empresas nacionales por su escala y eficiencia.

Como decía al inicio de la tesis, aunque la empresa lo ha hecho muy bien en bolsa y ha cotizado a múltiplos elevados, el mercado constantemente la penaliza porque sus cuentas no son “limpias”. Al crecer por M&A, la empresa tiene altos costes recurrentes de reestructuración que provieen básicamente de:

Costes de despidos por duplicación de empleados.

Costes IT asociados con la integración y transferencia al sistema IT del grupo.

Teóricamente, estos costes se incurren durante los siguientes 12 meses desde que se hace esa adquisición.

Si nos fijamos, hay una gran diferencia entre la conversión de flujo de caja libre a EBITDA sin tener o no en cuenta esos costes de M&A.

Fuente: Elaboración propia

Así, si lo ajustabamos pasabamos a un EBITDA mucho más elevado con un margen del 16-17%.

Ahora, la empresa, al ver la queja del mercado, ha decidido cambiar la estrategia para demostrar el valor que han aflorado con sus adquisiciones y para que se valore la compañía de la manera adecuada. Por ello, la empresa ha vendido casi la totalidad de su división de GRC.

Cotización de Marlowe plc / Fuente: Google

Post-situación especial

La empresa ha vendido casi todas las divisiones de GRC, a excepción de Occupational Health a un PE llamado Inflexion. Por lo tanto, Marlowe ahora estaría formada por:

Testing Inspection and certification (TIC)

Occupational Health (Parte de GRC)

El restante de la división de GRC lo ha vendico a 16,2x EBITDA, lo que supone un 121% respecto a la capitalización de Marlowe en el momento de la transacción.

Fuente: Nota Marlowe venta GRC

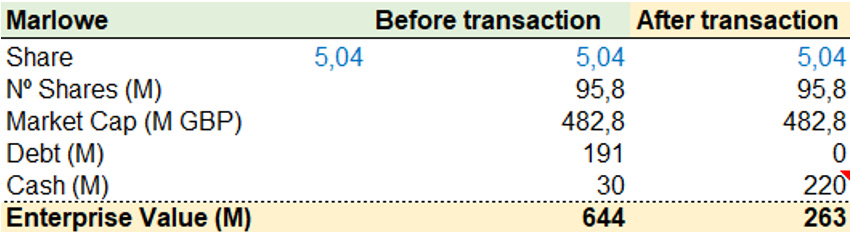

Cuando mira esta compañía a 5,04 GBP, tenía una capitalización o market cap de 480 millones, una deuda de 191 millones y una caja de 30 millones, así haciendo 644 millones en libras de valor empresa o enterprise value.

Al realizar la venta, la empresa pasaría a neutralizar toda su deuda y se quedaria con una caja neta de 263 millones de libras. Lo cual reduce drásticamente su valoración y apalancamiento.

Fuente: Elaboración propia

Como dice el presidente de la junta de Marlowe, la intención es aflorar el valor y hacer entender al mercado las diferentes divisiones de la empresa.

Sabiendo que ha vendido esta parte del negocio a 430 millones (405 netos) y que cotizaba a 487, eso deja claro que el mercado solo está valorando la parte restante a 60 millones, o lo mismo, 0,6 libras.

Ahora, lo que la empresa quiere hacer es:

Utilizar la caja entrante para repagar la deuda que tiene.

Repartir un potencial dividendo de 150 millones.

Limpiar las cuentas, centrarse en crecer de manera orgánica y ahora con menor M&A.

Hacer recompras por valor de 75 millons.

Nota: Al estar intentando limpiar tanto las cuentas y vendiendo la empresa por partes, no veo descabellado que realmente su intención sea venderla toda, lo cual podría dar una OPA con prima substancial.

En este trato, también hay una cláusula menos positiva, y es que el CEO de Marlowe, Alex Dacre, como parte del deal, se iría en la parte vendedora, así dejando a Kevin Quinn como CEO provisional. Dacre ha sido un muy buen perfil para la empresa. En 2015, a la edad de 27 años, Dacre se acercó a Ashcroft (principal accionista) para poner en marcha su propio vehículo cotizado y fundó MRL, con el que obtuvo casi 500 millones de ingresos en los 7 años siguientes SIn embargo, es cierto que es un perfil muy centrado en M&A, y que puede que Marlowe ahora necesite algo distinto según sus objetivos.

Aún así, es importante saber que Dacre es uno de los principales accionistas de Marlowe con un 5%, y que su venta podría ejercer una presión bajista sobre la acción. De hecho, recientemente ha vendido un paquete de acciones y ahora tiene una menor participaicón, pero lo positivo es que el principal accionista y presidente de la justa es quien ha comprado esas acciones.

Para entender un poco más la parte que nos quedamos en la empresa, tenemos:

OM: La marca Optima Health, que ya han comentado que es claro líder en UK.

Sus servicios están diseñados para mejorar la salud y el bienestar de los empleados de los clientes, minimizar las enfermedades y las ausencias relacionadas con la salud y mejorar las condiciones de trabajo, al mismo tiempo que abordan y garantizan el cumplimiento de las regulaciones y leyes.

Estos servicios incluyen la realización de evaluaciones de salud y el desarrollo de estrategias corporativas. Marlowe emplea a unos 900 médicos, entre ellos enfermeras, terapeutas y otros profesionales capacitados.

En esta división hay algo menos de calidad puesto que hay una parte que es más discrecional y no tan “sticky”.

Del Informe Anual del año fiscal 23: “Nuestro negocio de Salud Ocupacional garantiza el cumplimiento normativo para nuestros clientes al mejorar la salud física y mental de los empleados, minimizar el riesgo en el lugar de trabajo y maximizar la productividad corporativa. En muchos casos, los servicios de salud ocupacional están regulados por legislación, incluida la Ley de Salud y Seguridad en el Trabajo.”

De esta sección se esperan unas ventas de 110 millones, un crecimiento orgánico del 6-9% y un margen EBITDA del 17%.

TIC: De TIC ya hemos hablado, pero ahora es el grueso de la nueva empresa con aprox. el 75% de los ingresos. Marlowe también es el líder en este segmento, pero es un mercado mucho más fragmentado. Este tiene una parte mucho más “sticky a nivel de regulación, mantenmiento, inspeciones, etc.

Aquí las ventas esperadas serían de 290 millones, con un crecimiento orgánico del 4-5% en el medio plazo y unos márgenes EBITDA del 13,5%.

Poniendo todo esto en contexto, nos quedaríamos con una compañía de crecimiento orgánico bastante interesante, con ingresos recurrentes y alta conversión a flujo de caja, que estaría generando entorno a 400 millones en ventas con un EBITDA esperado de 57 millones.

Fuente: Elaboración propia

Ya han presentado su trading update, en el que según lo esperado esperan 292 millones y 111 millones respectivamente, con un EBITDA ajustado de 50 millones incluyendo HQ. Además, no esperan más costes de integración por adquisiciones para el H2 de 2025.

Viendo otras transacciones privadas, el segmento de TIC (Que es el grueso de la nuva empresa) se ha vendido a unas 15-16x EBITDA.

Sin embargo, para valorar soy más conservador y aplico un múltiplo de 10x, lo cual nos dejaría (teniendo en cuenta en el EV el coste de las oficinas centrales capitalizado al mismo múltiplo) un precio objetivo de aproximadamente 8 GBP. Lo cual me parece un precio muy interesante al precio actual de 5,7 GBP.

Fuente: Elaboración propia

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

excelente gracias saludos