FODELIA $FODELIA: El Newlat Food de Finlandia

FODELIA $FODELIA: El Newlat Food de Finlandia

Empresa de alimentación finlandesa creciendo al 23% la ventas

Tengo el placer de decir que la tesis de hoy es una colaboración, por lo que esta tesis ha sido escrita por Quality Value.

Quality Value es un substack bestseller con miles de suscriptores con el que comparto filosofía de inversión, y os recomiendo su lectura.

Si eres suscriptor suyo tendrás acceso al momento a toda la base de datos:

· +30x tesis de inversión

· +33x herramientas de inversión.

· Acceso exclusivo al Chat donde compartiremos al momento los movimientos de su cartera en tiempo real.

Además, cada domingo una newsletter con los siguientes posibles contenidos:

· Tesis de inversión de empresas pequeñas de calidad

· Actualización de la cartera Quality Value de forma mensual

· Herramientas para inversores privados y particulares: plantillas, webs, etc.

Aquí puedes ver todos los contenidos publicados.

-------------------------------------------------------------------------

FODELIA $FODELIA

Fodelia es una empresa de alimentación muy parecida a Newlat Food, una de nuestras principales posiciones en cartera. (Tesis completa gratuita de Newlat Food)

Tiene una capitalización de €35m, es decir incluso más pequeña que Newlat (€180M), que ha crecido este año un 23%, y tiene una estrategia de crecimiento medio del 25% anual hasta 2026.

A diferencia de Newlat, donde su foco del negocio esta en la venta retail a grandes distribuidores, sobre todo de pasta, el núcleo del negocio de la empresa finlandesa esta en comida precocinada sana distribuida principalmente a empresas de asistencia sanitaria. Un nicho muy estable y con vientos de cola altos en Finlandia.

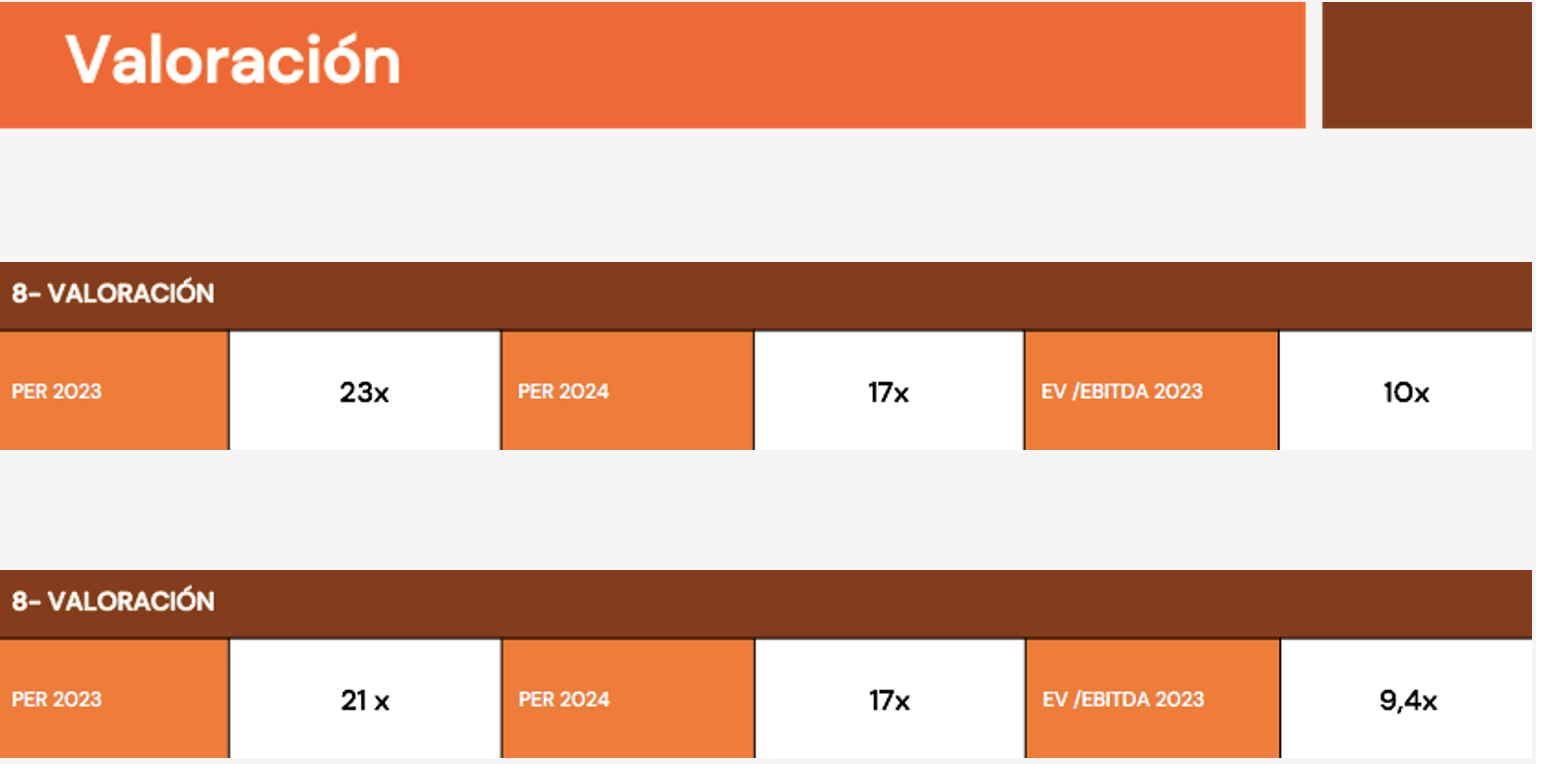

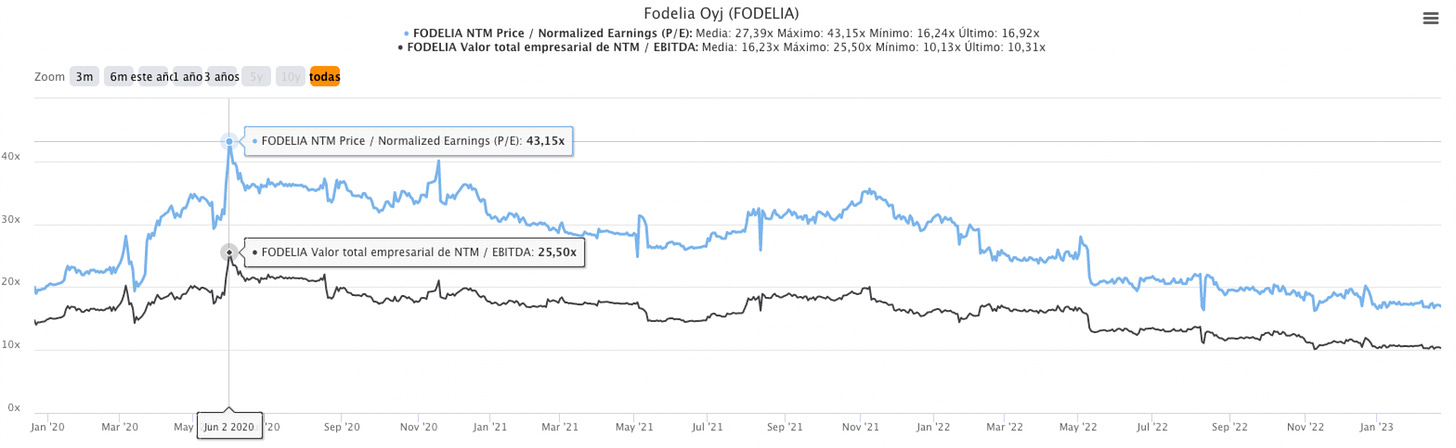

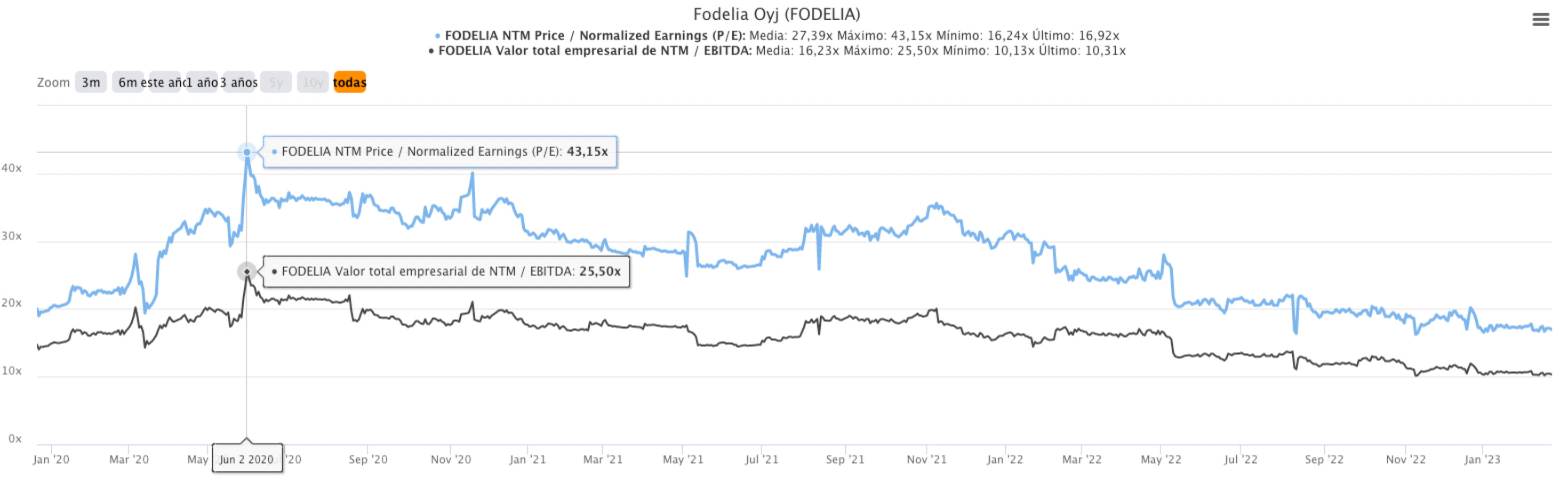

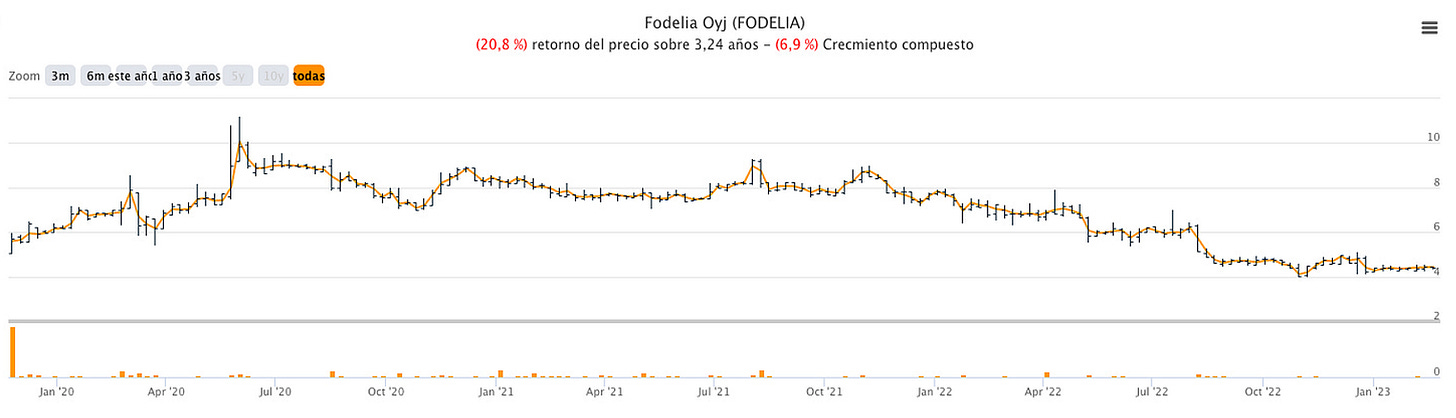

A nivel de valoración, este año se ha visto muy presionada por el aumento de las materias primas, y los problemas en la cadena de suministro provocados por la guerra de Ucrania. La acción salió a cotizar a un PER de 20x y 14x de Ev/EBITDA. Múltiplos que creemos acertados para este tipo de negocio. Los inversores llegaron a pagar un PER de 42x en 2020, y actualmente en 2023 la tenemos a menos de PER 23x y 10x Ev/EBITDA.

No obstante, lo interesante vendría a 2026, ya si cumplen el plan que han dado estimamos que su valor debería sería 4x veces más que el actual, pasando a cotizar a precios actuales a 5,2x de PER en 2027. En la tesis entraremos más en detalle en este punto.

Ingredientes de la tesis desconocida 18º:

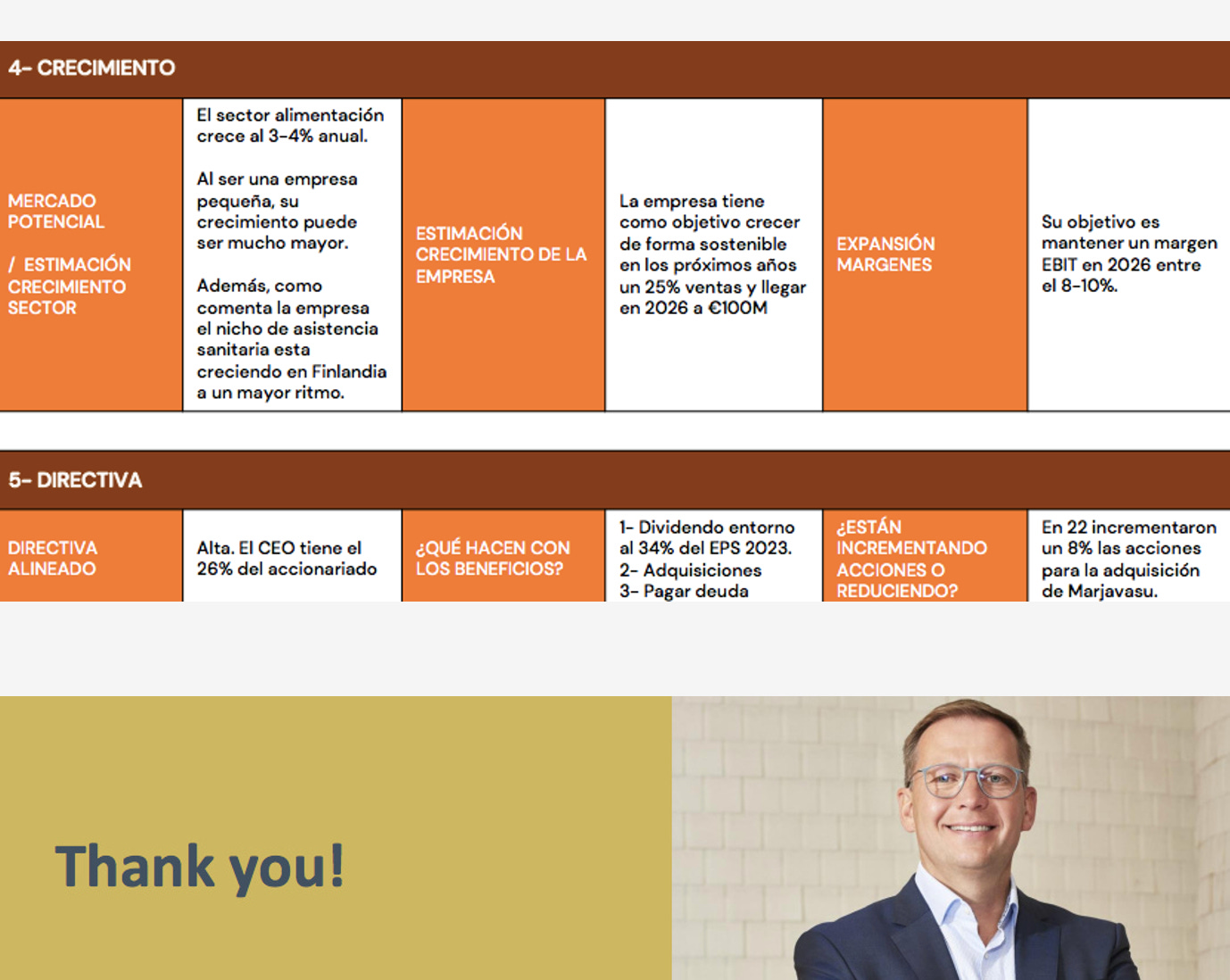

Sector muy estable como es la alimentación, creciendo al 23% en 2022

Objetivo 2026 más que duplicar la facturación y expandir márgenes

Los objetivos implicarían un crecimiento anual compuesto de 23% en ventas y 4.227% en EPS.

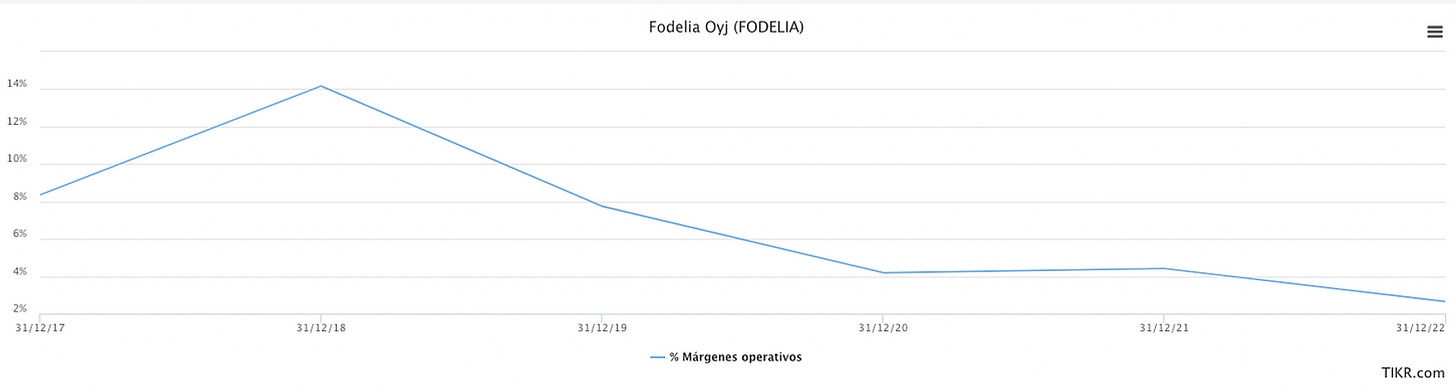

Márgenes actuales comprimidos, con una alta probabilidad de expansión en este año y para 2026.

CEO con el 26% de las acciones.

¡Sin más os dejamos con la nueva tesis desconocida, esperamos que os guste!

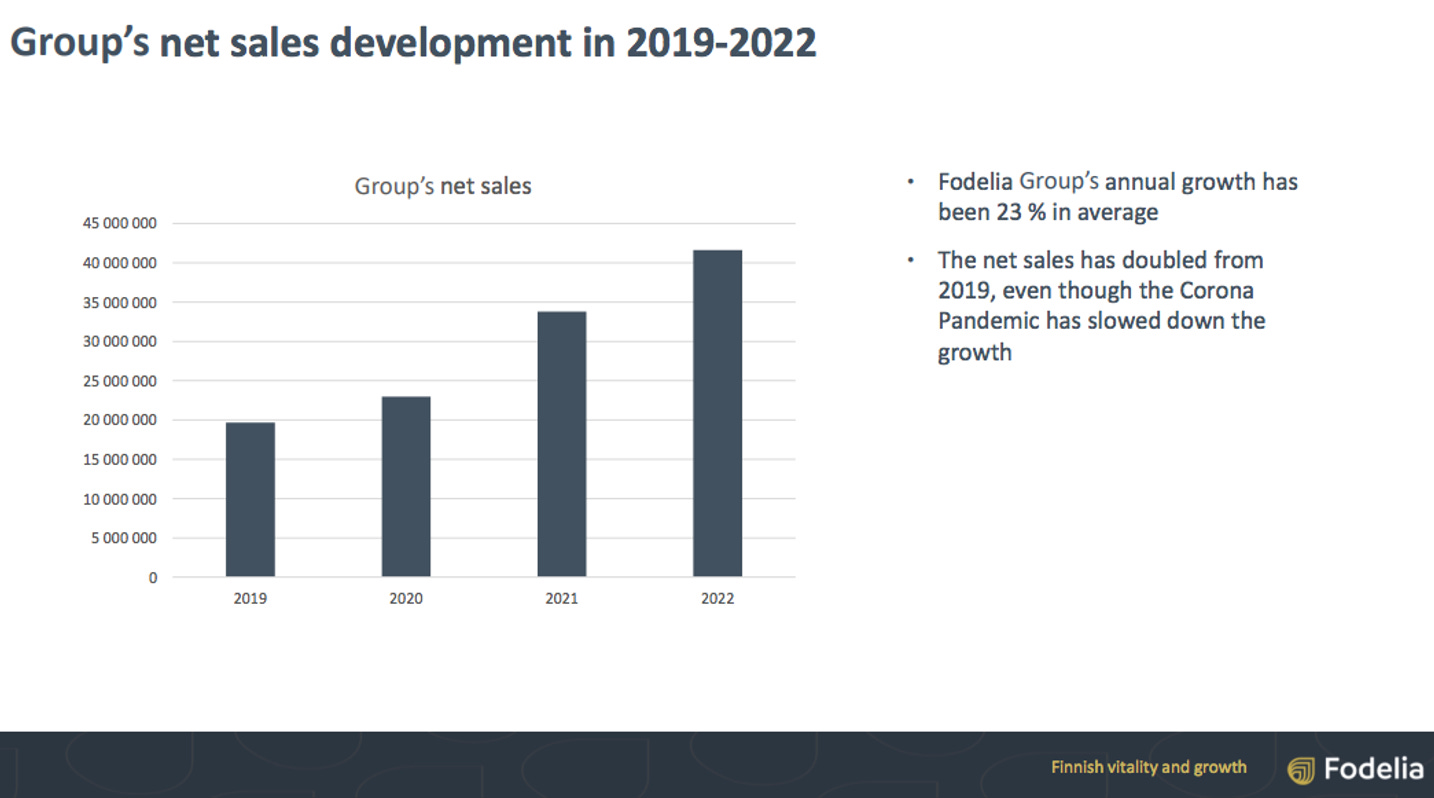

El crecimiento medio anual de Fodelia desde 2019 es de un 23%:

El negocio de Fodelia, se divide en 3 unidades:

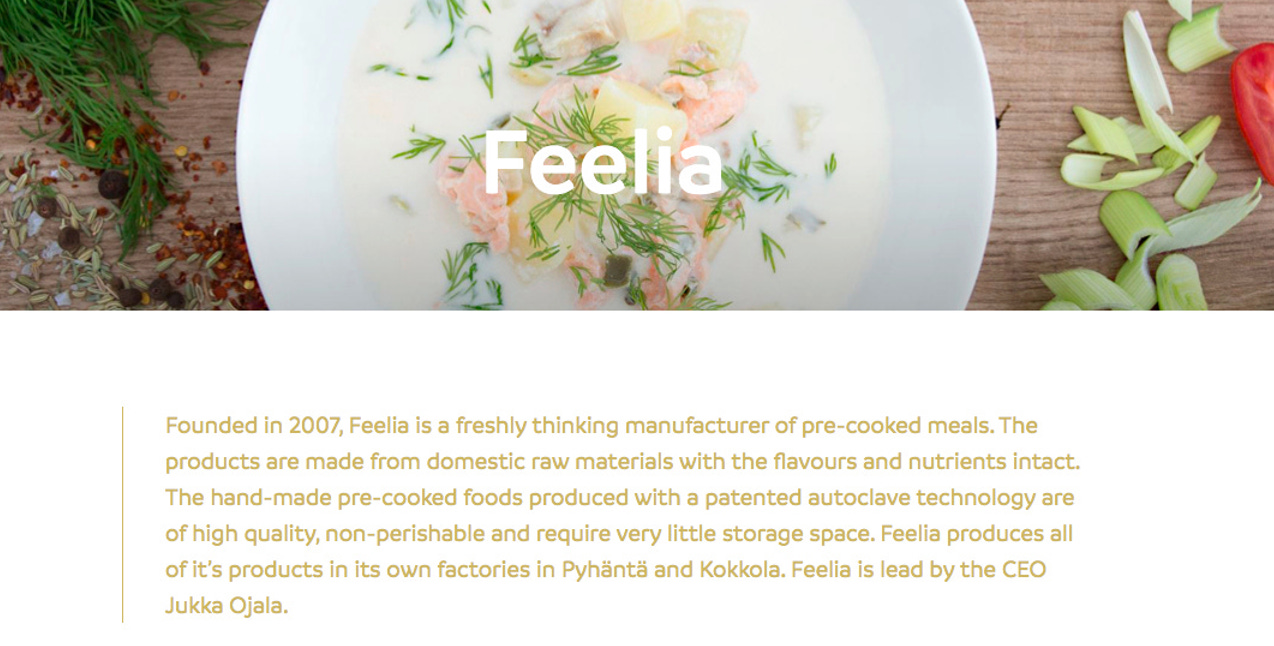

1- Feelia: negocio b2b: comida pre-cocinada de calidad y sana, que se vende principales a terceros como empresas, comedores sociales, comedores de residencias, etc.

2- Fodelia retail: negocio b2c: es decir a distribuidores y mediante venta online:

3- Otras unidades donde entrarían:

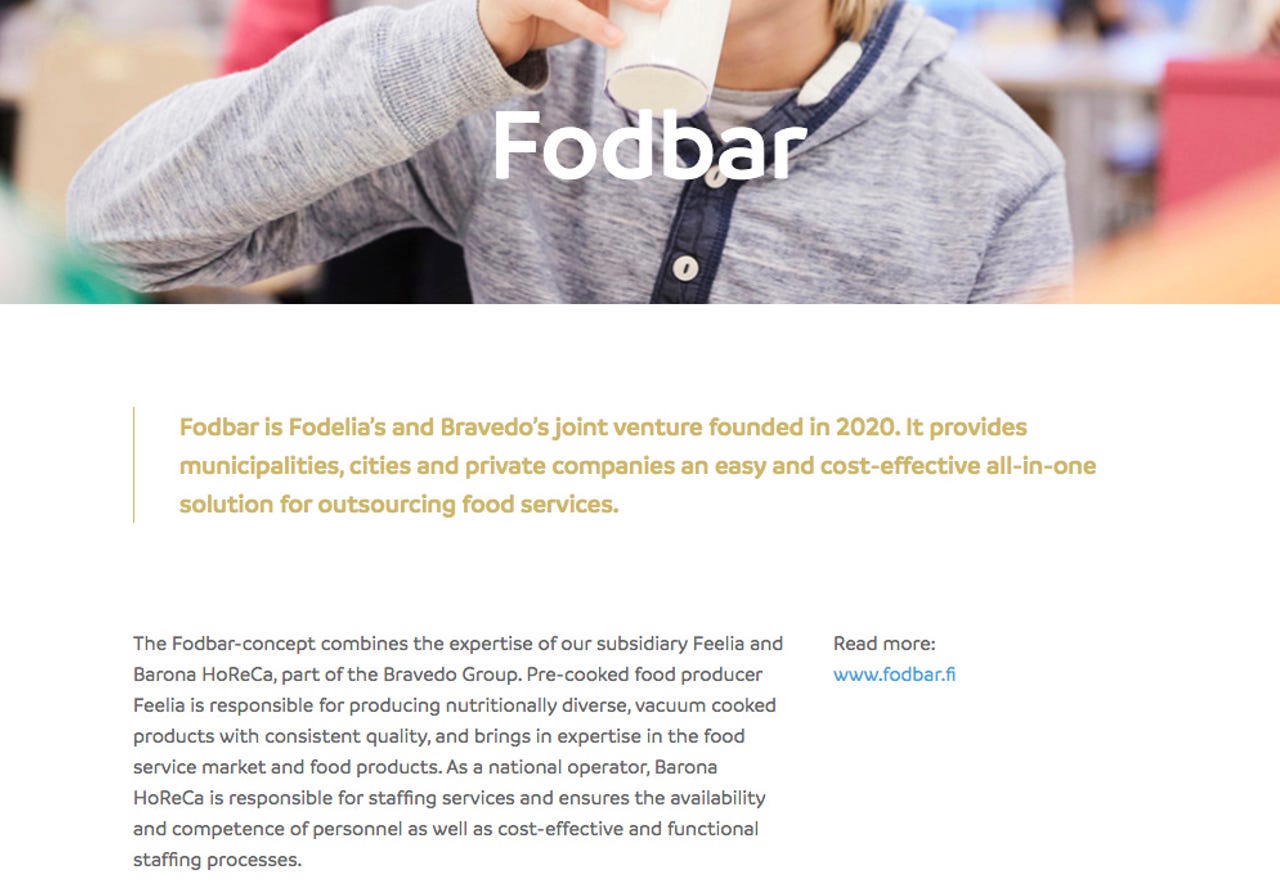

Fodbar: negocio b2b: comida pre-cocinada que se vende a HORECA, es decir hoteles, restaurantes y cafeterías.

Marjavasu: empresa adquirida en marzo de 2022 que se dedica principalmente a la venta de zumos y purés vegetales:

El peso y crecimiento de cada unidad de negocio es el siguiente:

La principal ventaja, en nuestra opinión, es que estamos hablando de un producto y servicio de una alta necesidad en cualquier ciclo económico.

El segundo MOAT sería su potencial escalabilidad debido a las características del negocio que explicamos a continuación:

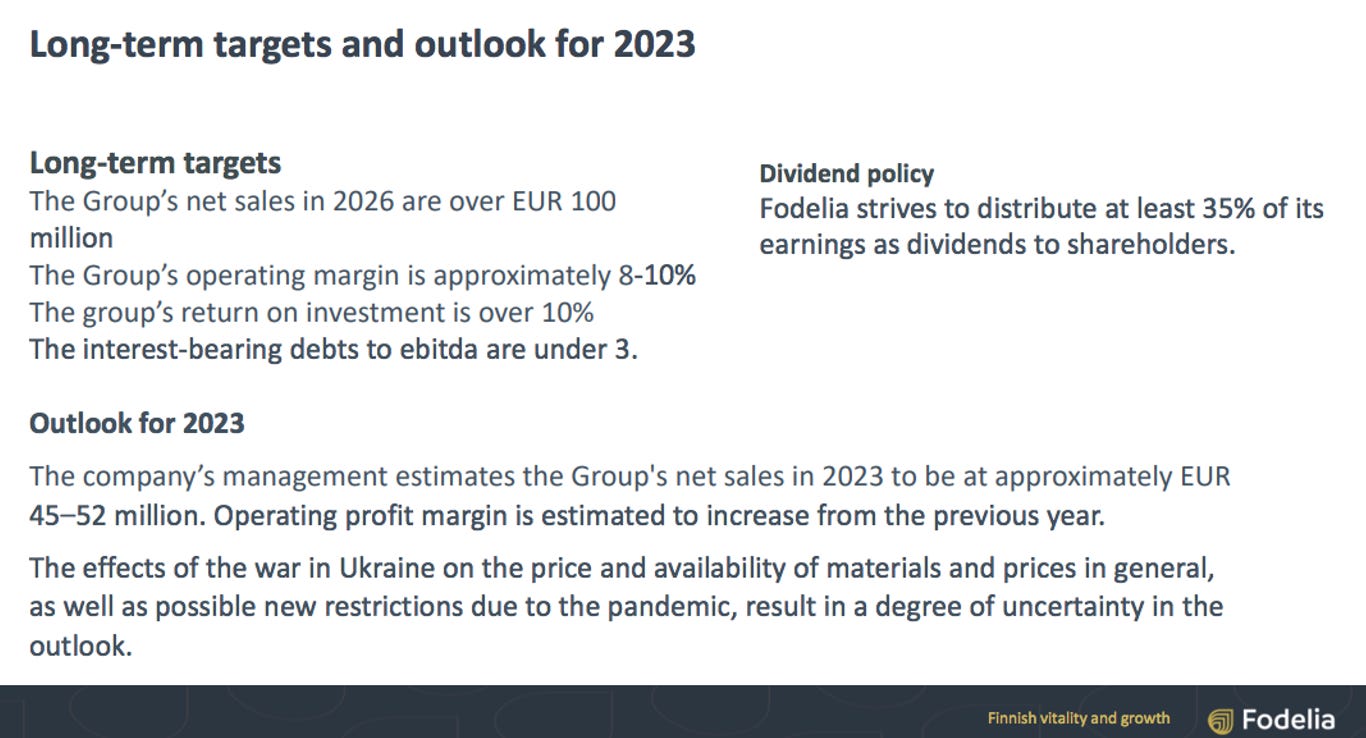

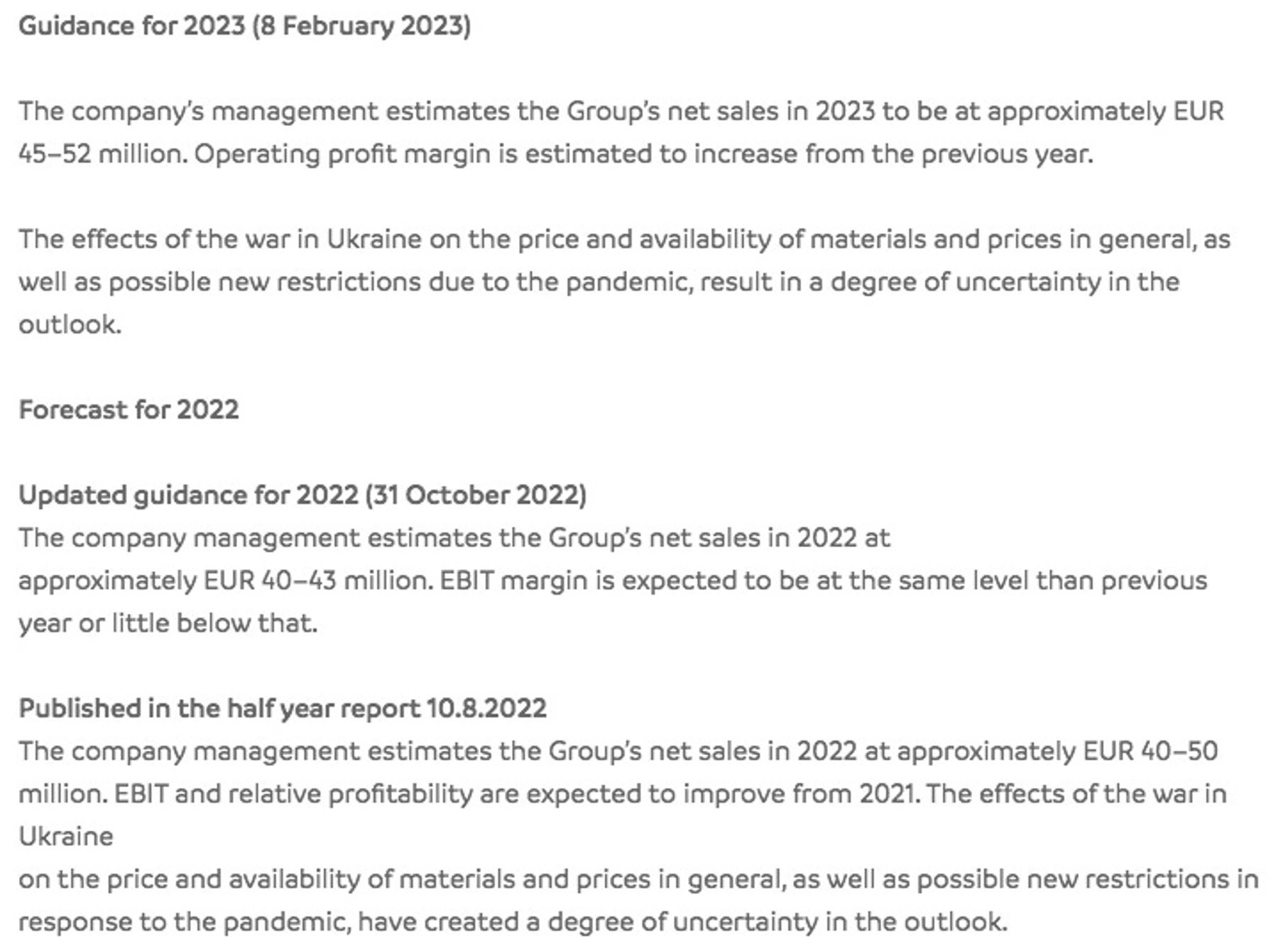

El guidance que ha dado la empresa para este año, y para 2026 es el siguiente:

Las palancas de crecimiento que vemos que pueden hacer cumplir estos objetivos son las siguientes:

1- Crecimiento de su principal unidad de negocio:

Recientemente han firmado nuevos acuerdo de distribución para los próximos 4 años, por una valor entre 10-12 millones de euros.

El nicho de comida en los centros de asistencia sanitaria en Finlandia muestra signos de crecimientos para los próximos años por encima de la media del sector de alimentación (3-4%):

2- A través de adquisiciones como la que realizaron este agosto de 2022:

La compra se realizó con acciones de la compañía, que por aquel entonces cotizaban a 20x PER.

3- Crecimiento de las otras unidades de negocio como Fodbar:

La compañía estima un gran crecimiento este año, proyectando una ventas cercanas a los 10 millones de euros.

La directiva esta totalmente alineada, el CEO Mikko tiene el 26% del accionariado. El resto de la directiva también posee un alto % de la empresa:

El capital allocation previsto para los próximos años estimamos que será:

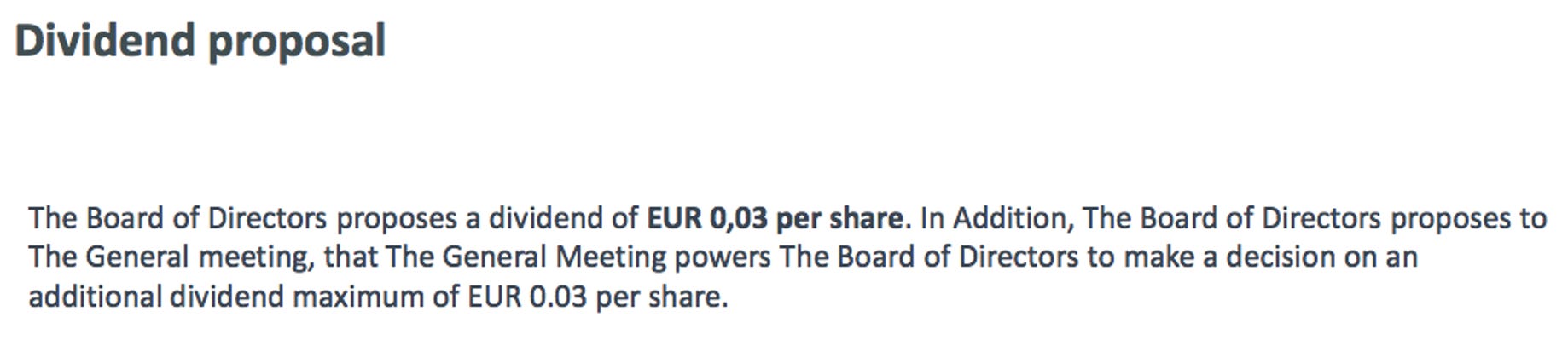

35% del beneficio entendemos que ira destinado a pagar un dividendo.

El resto será para:

1- Pagar deuda

2- Inversión en el negocio o adquisiciones

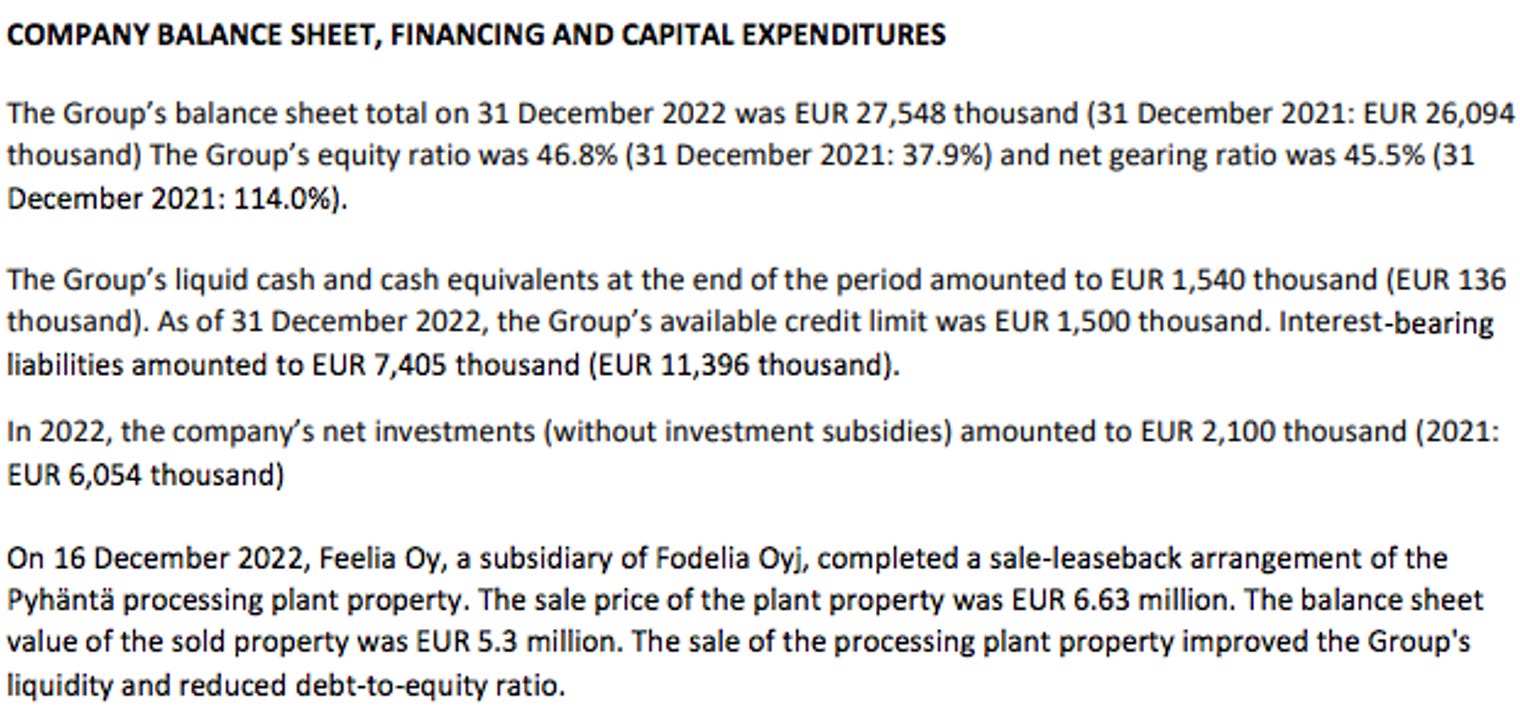

Un detalle interesante, ha sido la venta recientemente de la fabrica de Pyhanta donde producían los alimentos de Feelia. La han vendido por €6,63M, de los cuales €3,5M se han destinado a pagar la deuda. Seguirán usando la fábrica, pero no como propietarios, y si como arrendatarios.

El objetivo de la directiva era sanear el balance para tener más músculo financiero para impulsar crecimiento.

Media histórica múltiplos:

Este es el forecast que ha dado la compañía para 2023. Como detalle el forecast dado para 2022 fue cumplido.

El objetivo para 2026 es alcanzar los 100 millones de ventas, y un margen operativo entre el 8-10%.

Si nos vamos 1 año más, hasta 2027, y estimamos que hace 117 millones y un margen operativo del 9%, tendríamos un EPS de 0,848. Contando que no aumentan acciones.

A un múltiplo PER de 20x, su valor podría estar entorno a los 17€ por acción.

Esto sería un potencial upside de 381% y un CAGR del 31% en 5 años.

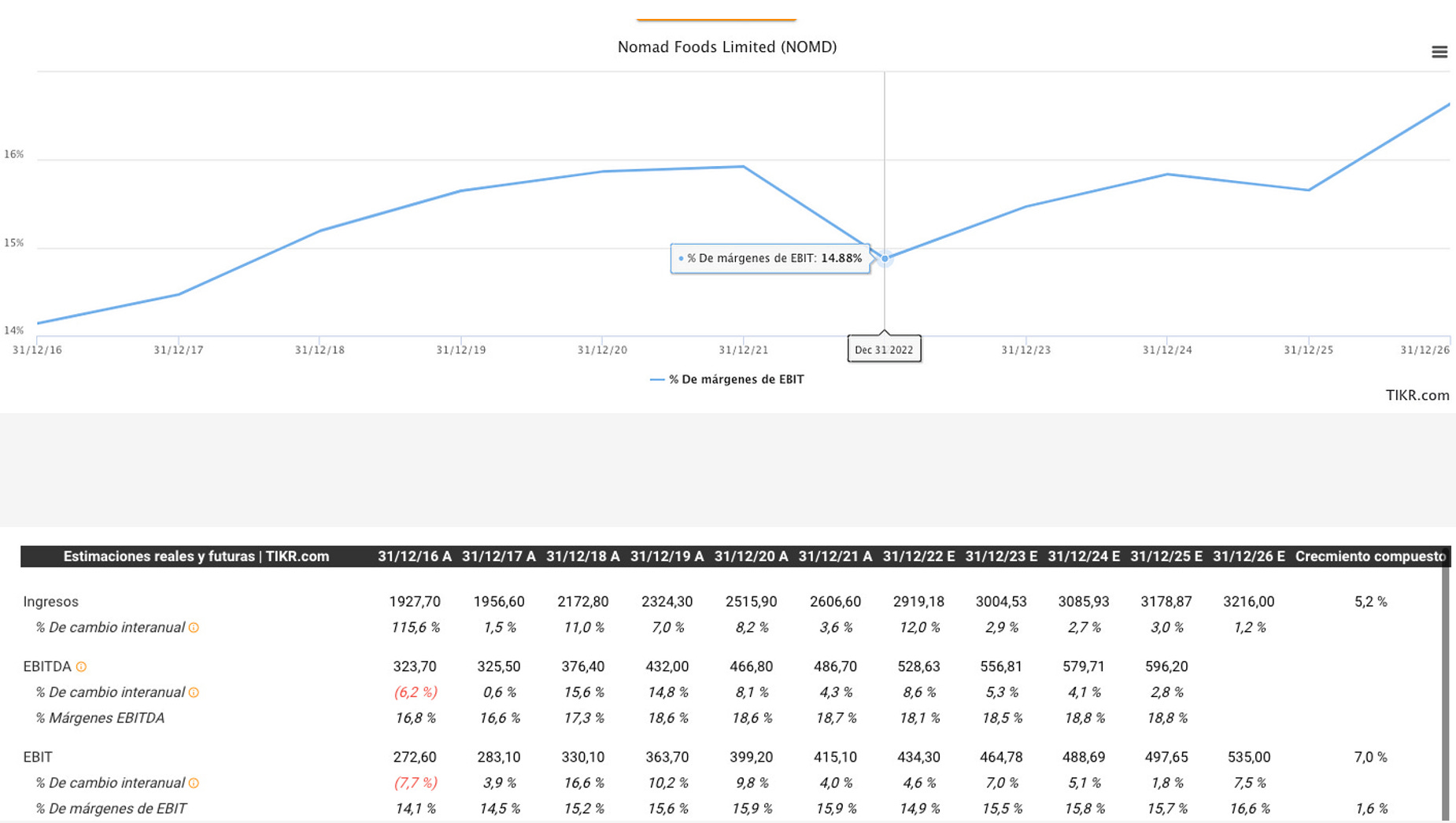

La clave en nuestra opinión es que sean capaces de alcanzar el margen operativo de 8-10%. Este tipo de negocio de alimentación pre-cocinados permiten este tipo de márgenes, más que en otras empresas con otro tipo de alimentos más frescos como Newlat o Ebro Foods.

Por ejemplo, si nos fijamos en Nomad Food, una empresa muy similar a Fodelia, podemos ver como tiene actualmente márgenes operativos entorno al 15-16%:

Opinión Quality Value:

Nos parece una empresa muy interesante a tener en el radar, pero que de momento no entra en cartera.

Para que una empresa entra en cartera debe ser por 2 motivos:

1. La nueva empresa es mejor que la que tenemos en cartera

2. Complementa la cartera, nos da exposición a sectores, mercados o territorios que no nos lo ofrecen las empresas actuales.

Analizando el 1º punto, creemos que no es mejor que Newlat. La empresa italiana puede crecer a un mismo ritmo, vemos sus productos más estables, tiene menos deuda y la valoración es menor.

El 2º punto, podría ser el motivo de que entrará en algún momento en cartera, ya que nos daría exposición a un mercado como el finlandés, que actualmente no tenemos en cartera, y que históricamente ha ido muy bien. Además, de que por supuesto tiene mucho de los ingredientes que nos gustan. Lo dicho de momento se queda en el radar, calentando por si el futuro entra a jugar en el equipo de calidad y valor.

Comportamiento acción:

Ventas:

Márgenes:

Beneficio por acción:

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Hola, qué brokers usas ? Pues muchas de las empresas que tienes en un broker como interactive no las he visto...