EVOLUTION GAMING $EVO

La mejor empresa que he analizado

Hoy os traigo una nueva tesis de inversión sobre una empresa que he estado estudiando los últimos meses. Sin duda, es una de las mejores empresas que he analizado a nivel cualitativo y cuantitativo. La compañía tiene ventajas competitivas fuertes y unos números de escándalo.

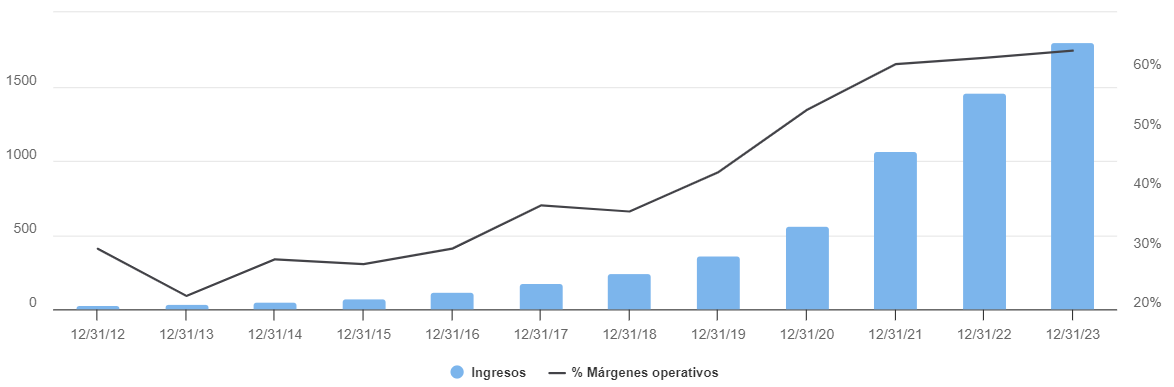

Solo viendo este gráfico ya podéis ver que desde 2012 ha multiplicado sus ventas por 60x y su margen operativo x3. Actualmente tiene un margen EBITDA del 70%!!

TIKR

Esta empresa es Evolution Gaming EVO 0.00%↑ , y la conozco bastante bien puesto que el negocio de mi familia es de casino físico y slots. Por ello, está muy dentro de mi círculo de competencia y he realizado un análisis extenso basándome, sobre todo, en sus aspectos cualitativos.

Dicho esto, vámonos directamente a analizar Evolution:

Compañía: Evolution Gaming

Ticker: $EVO

Mercado de valores: Suecia

Capitalización bursátil: $27 mil millones

Precio de cotización actual: SEK 1.338

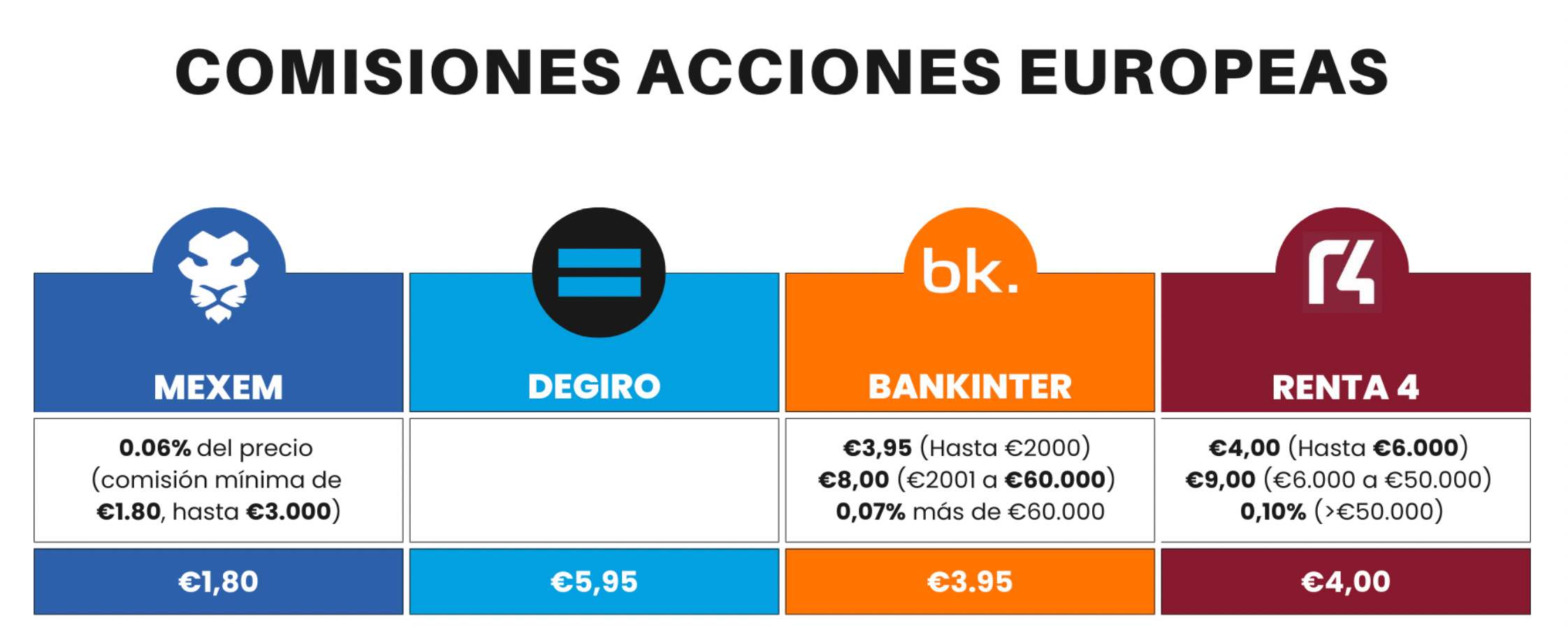

Disponible en broker: MEXEM

Esta acción la podréis encontrar en Mexem, que es el broker que yo utilizo y con el cual tengo mi posición en Evolution.

Para los que queráis algo más de información, deciros que Mexem actúa como introducing broker para Interactive Brokers, es decir, Mexem es una empresa afiliada que ofrece sus mismos productos y servicios como operar en 150 Mercados, 33 Países y 27 Divisas.

¿Por qué escoger Mexem en vez de IB?

A diferencia de IB, Mexem tiene muchos productos mejorados para el cliente hispano:

Un tipo de cuenta con apertura más ágil.

Comisiones y costes diferentes (dtienen comisiones más bajas para invertir en empresa Europeas como Evolution).

Comparativa de comisiones europeas

Servicio de Atención al Cliente español que IB no tiene.

Ahora, además, para los suscriptores de este substack, os he conseguido una oferta con la que podáis bajar más las comisiones!!

Si os creáis una nueva cuenta con Mexem tendréis un rebate de comisiones del 20% durante 3 meses hasta 250€. Es decir, que si gastáis 100€ en comisiones, se os devolverán 20€ hasta un máximo de 250€. Me parece una gran oferta.

Si queréis abrir una cuenta, os dejo el enlace pinchando aquí,

Y también os dejo un tutorial que subí hace poco pinchando aquí en el que os explico como usar la plataforma desde 0.

Y por último, si os gustan estas tesis que voy subiendo, os recomiendo que os suscribáis al blog de manera gratuita aquí debajo para estar actualizado y uniros a una comunidad de más de 6.000 personas.

Ahora sí, seguimos!

Modelo de negocio

Evolution gaming ($EVO) es un proveedor B2B de casinos en vivo y slots para los operadores de casinos físicos u online.

La compañía empezó a operar en 2006 con solo un juego básico de ruleta de casino en vivo y a partir de ahí ha ido creciendo hasta convertirse en el proveedor de casino en vivo más grande del mundo.

¿Cómo funciona su modelo de negocio?

Cuando entras en una cuenta de 888Casino o Bet365, te encuentras con diferentes juegos y partidas, como, por ejemplo, el Blackjack, la ruleta o el póquer en vivo. Bien, pues muchos de estos juegos han sido creados y puestos a disposición por Evolution. Básicamente, EVO, se encarga del back-end de estas empresas.

Ejemplo plataforma 888Casino

A partir de ahora, a EVO también la mencionaremos como proveedor, y al casino también lo llamaremos operador.

Evolution generalmente trabaja a nivel B2B con los operadores, de manera que, les deja los juegos para que estos se lo lleven al cliente final o jugador. A cambio del servicio, el operador paga una comisión a EVO que aparece como porcentaje de las ganancias de ese juego (entre 10-15%), o lo mismo, de las pérdidas del jugador.

Ecosistema de EVO

Evolution opera en dos segmentos: Casinos en vivo y casino RNG.

1. Casinos en vivo:

Evolution crea un estudio donde pone a trabajar a los crupiers, ya sea para póquer, blackjack, etc. Por lo tanto, el crupier hace el trabajo tradicional que podemos ver en un casino físico, pero a distancia en streaming.

Ejemplo Blackjack

Esto quiere decir que la gente en sus casas, al conectarse con un operador como Bet365, podrá, con el teléfono, tablet u ordenador, jugar y apostar en tiempo real con muchos otros jugadores. Siendo esta una experiencia inmersiva.

Los juegos más importantes para la empresa son el Baccarat en Asia, la ruleta en Europa y el Blackjack en Estados Unidos.

Además de esto, EVO también ha sacado juegos llamados “shows” como su famoso Funky Time, los cuales combinan RNG (trapaperra) con juego en vivo y son una manera de captar nuevos clientes que posteriormente se quedan jugando a otros juegos.

Funky Time

El casino en vivo representa la mayor parte de los ingresos de EVO, de hecho, son aproximadamente el 84%. La empresa tiene muchos estudios, pero los principales están situados en Riga (centro de innovación para sus juegos nuevos), Letonia, Fort Mriehel, Malta y Tibilisi.

Dependiendo de las regulaciones, los estudios deben o no tener una base para operar en ciertos países. Por ejemplo, en Estados Unidos, la regulación establece que en cada estado legalizado haya un estudio. Por ello, la empresa cuenta con estudios en Pensilvania, Michigan, Connecticut y Nueva Jersey.

Cada vez que EVO quiere abrir un nuevo estudio, el plazo de entrega puede variar entre 12-24 meses. En total, a través de estos estudios, opera más de 1.300 mesas para sus clientes.

Estudios de Evolution

Las mesas también tienen sus características. Los acuerdos más básicos con clientes incluyen acceso a mesas “genéricas”, es decir, donde puede haber jugadores de diferentes operadores, mientras que los más complejos incluyen mesas dedicadas o servicios VIP, donde el cliente puede tener privilegios como crupieres nativos y un setup con su marca para diferenciarse y que los jugadores sean más fieles. Sin embargo, para operar estas mesas dedicadas, los clientes tienen que pagar comisiones mensuales.

2. Casino RNG:

Después, tenemos la parte de RNG o Random Number Games, donde la empresa ha crecido por adquisiciones los últimos años teniendo ahora una mayor presencia en el mercado.

Se trata básicamente de la clásica máquina tragaperras, pero en este caso también es online y recibe el nombre de “slots”. Estos ya no son juegos en vivo, pero igualmente son atractivos para el jugador y altamente adictivos. Los más jóvenes habrán visto incluso streamers de Twitch jugando a slots como ElMillor. Algunos de los juegos a los que juegan los streamers son de Evolution.

Ejemplo RNG

Esta pata representa aproximadamente el 16% de los ingresos de EVO, y, como decía, ha incrementado mucho por la adquisición de NetEnt, Red Tiher, No Limit City, Ezugi y Big Time Gaming, de las cuales hablaremos posteriormente.

Aún estar intentando entrar en este segmento, la empresa no acaba de despegar ni conseguir el crecimiento que esperaba. Se trata de un sector mucho más competido y con menores ventajas competitivas. Al final, muchos juegos son parecidos y, en mi opinión, no hay tanta fidelidad. O por lo menos, eso he visto toda mi vida en el sector.

Una de las razones, es que, en relación con los slots, es significativamente más caro operar un casino en vivo. Para crear contenido de tragaperras decente, es probable que necesites un equipo de 20 a 40 personas, incluido el soporte. Este equipo estaría formado por unos pocos diseñadores, matemáticos, desarrolladores, administradores de sistemas, personal de soporte y administradores de cuentas. Por lo tanto, no necesitas un equipo grande.

Para un casino en vivo, se requiere una inversión sustancial en equipos, cámaras, instalaciones físicas, mesas y amplios espacios para dar cabida a todos los repartidores. Si los ingresos brutos por juegos de un proveedor típico de slots (GGR) está entre el 7% y el 10%, los casinos en vivo oscilarían entre el 8% para los más baratos y quizás el 12% para los más caros. (Ese es el precio del agregador. Para el operador final, sería un 2% a 3% adicional.)

One Stop Shop:

El objetivo de EVO es crear un One Stop Shop (OSS), es decir, una plataforma única que permita a los operadores de casinos lograr una integración simple, rápida y unificada de los juegos Evolution, NetEnt, Red Tiger, Big Time Gaming, Ezugi y Nolimit City (todas estas son filiales de EVO).

Así lo explica un analista de EVO en una entrevista de In practise:

“Tengo entendido que Evolution está tratando de crear un lobby en el que se crea un ecosistema dentro del sitio web del operador, de modo que una vez que ingrese al lobby de Evolution, seguirá jugando a los juegos de Evolution, por lo que cerrará el sistema allí.”

Esto es crucial si quieren crear su propio ecosistema y asegurarse de que nadie juegue a juegos de otros proveedores, o que por lo menos, les cueste mucho más.

Esquema one stop shop

Proceso de creación de juegos:

Lo normal en estas empresas es tener los típicos juegos como Blackjack, Ruleta y Baccarat. Después, tienen que buscar más alternativas. Si tienen una base de jugadores grandes en un sitio, se centran en crear un juego adaptado para esa cultura. Por ejemplo, si entran en Estados Unidos, implementarán el Blackjack con reglas estadounidenses. El mercado asiático también tiene muchas consideraciones específicas. Por ejemplo, no se trata sólo de Baccarat, la gente quiere más variedades y subtipos de Baccarat.

Los juegos clásicos son los que más dinero dan, como la ruleta, mientras que otros de mayor innovación y riesgo son menos populares y dan menor beneficio. Por ejemplo, la ruleta es el juego más popular y los costes de desarrollo son bajos, ya que solo necesitas una rueda. A diferencia del Blackjack, donde ya requieres de decisiones y apuestas paralelas.

Lo normal, es que, de media, un juego no muy complejo pueda llevarte unos seis meses, ya que necesitaras un equipo de 5 o más personas sin incluir el soporte operativo ni el soporte de construcción del estudio.

Ahora, ¿Qué va antes, el estudio o el juego? Pues depende.

Si se trata de un juego conocido con matemáticas establecidas, puedes comenzar a desarrollarlo y comenzar a diseñar y construir el estudio un poco más tarde. Puedes probar todo incluso sin un estudio. Sin embargo, si se trata de un juego realmente innovador y no estás seguro del equipo necesario, deberías empezar a planificar el estudio antes del desarrollo.

Construir un estudio nuevo o utilizar uno aún no lleno dependerá de varios factores. Uno de los más importantes es ver si ese juego será muy ruidoso o no.

Si se trata de un show, pues se tendrá que hacer en una sala aislada donde se pueda reproducir música y presentar el juego sin molestar a mesas de blackjack. Sin embargo, si quieres abrir un casino Hold'em o cualquier otra mesa de póquer en el área del Blackjack, lo puedes hacer al lado de las demás sin que molestes a los otros crupiers.

¿Cuándo buscan cambiar de estudio?:

Según el antiguo desarrollador de juegos de Live Casino en Evolution:

“Consideramos abrir un nuevo estudio en una ubicación diferente si tenemos problemas laborales, como no poder encontrar personas con perfiles específicos que se ajusten a nuestras necesidades, como presentadores de juegos que hablen indio, francés o danés. Otro factor son los beneficios económicos. Puede resultar más rentable gestionar un estudio en un lugar donde los costes de electricidad y mano de obra sean menores.

La tercera consideración son los requisitos reglamentarios. Por ejemplo, no podemos ofrecer juegos a jugadores belgas sin un estudio en Bélgica, o juegos de ruleta en España sin un estudio allí. No se permite la retransmisión desde el extranjero. Establecer un nuevo estudio es costoso, más que operar desde una ubicación existente.

El cuarto aspecto es la distribución de contenidos para países alejados de nuestro punto de emisión. Por ejemplo, si tenemos una gran cantidad de jugadores de la región asiática, es beneficioso abrir un estudio allí. Esto nos permite tener presentadores de juegos asiáticos, menores costos y una mejor distribución de contenidos en esa zona.”

Los Jugadores:

El tipo de jugador de Evolution también proviene del mundo de las apuestas deportivas, ya que muchos se acaban pasando al Blackjack o a la ruleta. Las apuestas deportivas también están hechas con vientos de cara para el jugador, puesto que, si sumas la probabilidad de ganar, empatar y perder, hacen más del 100%, (en torno al 106%) por lo que el jugador acaba por tener un 6% en contra.

Aun así, es cierto que alguien con habilidad, y conociendo probabilidades, puede ganar dinero sistemáticamente. Por ello, muchos se sienten atraídos a juegos del mismo perfil como el póquer, donde hay un gran componente de habilidad, ya que juegas contra personas.

Incluso ahora, están implementando un algoritmo para conocer al jugador y proponerle juegos al más estilo YouTube:

“Hace varios años, nos dimos cuenta de que estábamos superando la navegación jerárquica en el lobby anterior y comenzamos a desarrollar nuestro nuevo lobby inteligente que ahora se presentará a los jugadores durante 2022. Nuestro nuevo lobby inteligente sigue el modelo de lo que encontrarías en YouTube o Netflix. Está impulsado por un motor de recomendación de inteligencia artificial (IA) que se vuelve más inteligente cada vez que un jugador ingresa al lobby. Nuestro objetivo con el nuevo lobby es simple: ayudar a los jugadores a encontrar rápidamente un juego que les guste. Las recomendaciones de IA, videos, filtros, reproducciones recientes, búsquedas y más ayudan a los jugadores a encontrar justo lo que buscan, incluso cuando no saben qué es. El nuevo lobby lleva años en desarrollo y nos servirá en los años venideros. No se puede subestimar el valor a largo plazo de personalizar el lobby para cada jugador.”

Clientes:

La cartera de clientes de Evolution, incluidas todas las marcas, consta de más de 700 clientes a finales de 2022 y se compone por operadores online y casinos físicos.

El cliente más grande de Evolution representó aproximadamente el 14% de los ingresos en 2022, y los cinco clientes más grandes representaron aproximadamente el 30% de los ingresos.

Aquí podríamos ver un principal riesgo en la tesis, y es la concentración de clientes. Aún así, algo que mitiga el riesgo, y que veremos posteriormente, es que existen costes de cambios fuertes en el negocio que hace que los clientes sean reticentes a cambiar.

En 2022, Europa representaba el 43% de los ingresos, seguida de Asia con un 33% y América del Norte con un 13%. La tendencia más favorable, y un catalizador en la empresa, es el gran crecimiento que se espera en USA. Lo malo en cuanto a ingresos por geografía es que Asia es muy opaco y casi no sabemos de donde provienen los ingresos.

Evolución de ingresos por geografía

Evolution solo proporciona sus productos a clientes que tengan una licencia para casino online, ya sea de un país o estado. La empresa puede suministrar juegos tanto a operadores de casinos B2C con licencia, que luego ofrecen los juegos a los jugadores finales, como también a proveedores con licencia B2B, los cuales suministran el juego a un operador B2C y luego al jugador (en este caso hay más comisión de por medio, pero se utiliza sobre todo en países más opacos como China o Turquía).

Estas son todas las licencias que tiene EVO:

Licencias de EVO

Y donde se ofrecen sus productos:

Países donde ofrece ss productos

Sector y contexto

Para entrar como operador, es decir, a ofrecer los juegos de empresas como Evolution, necesitas ser:

1. Casino físico: Se trata de casinos de toda la vida que quieren entrar en este segmento online, pero no tienen ni la experiencia ni el capital.

¿Qué ventajas tiene el igaming con respecto al casino físico?

Los nuevos mercados no cuentan con la infraestructura física.

El cliente tiene una mayor comodidad y acceso al servicio desde cualquier lugar.

Mientras el tamaño de la mesa es limitado, el igaming permite muchas veces el número de jugadores (excepto en ciertos juegos ).

Mayor capacidad para calcular el beneficio del casino con probabilidades y ganar más dinero seguro con los mismos o más clientes.

¿Por qué aceptan los casinos externalizar el proceso?

Aunque parece fácil de replicar, el sistema de Evolution no es solo grabar a personas en un estudio. Es más complejo que eso. El trabajo de Evolution implica mantener una red enorme de streaming permitiendo 24 horas la disponibilidad a miles de personas a la vez.

Los casinos físicos de Evolution no tienen ninguna experiencia en este aspecto, y no tienen un perfil tecnológico. Todo esto, sin tener en cuenta la creación continua e innovación en los juegos, los cuales deben ser buenos y tener toneladas de opciones.

Si un casino iGaming tiene solo unos pocos juegos, los usuarios no estarán interesados. Todos los juegos deben ser HD, tener gente atractiva en la pantalla, tener la velocidad de juego adecuada y replicar esto en unos cientos de juegos.

Iniciar un negocio en vivo también requiere de grandes cantidads de capital, y esa es otra de las razones por las cuales los casinos no logran pasar al sistema online por ellos mismos y necesitan externalizarlo.

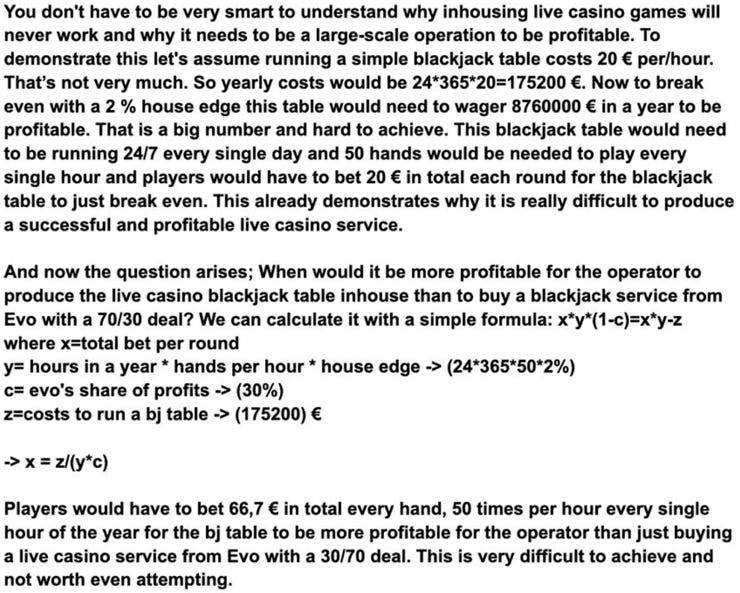

Un inversor de Twitter, @W1NST0, compartió los números detrás de esto e hizo los cálculos.

Como digo, aunque los casinos físicos pudieran iniciar una actividad online, tendrán muchos costes fijos por avanzado. El negocio necesita escala para ser rentable por la intensidad de capital.

Estudio de @W1NST0

Un casino nativo digital: Empresas como DraftKings, o 888 Casino que operan sus casas de apuestas, pero quieren expandirse a las opciones igaming y lo externalizan.

Un agregador de juegos: Es básicamente un intermediario que funciona como un software que engloba muchos juegos de diferentes proveedores, así, si un operador quiere, el agregador se le puede ofrecer todo en uno.

El agregador es curioso de estudiar, es básicamente como un almacén donde tienes muchos productos de diferentes marcas, y los vas repartiendo y enviando a los clientes, en este caso, a los operadores.

¿Por qué se usan los agregadores?

Normalmente, una integración de juego técnica con un proveedor llevaría entre dos semanas y un mes de tiempo de desarrollo, incluidas las pruebas. Un equipo podría completar una integración en aproximadamente un mes. Por lo tanto, una plataforma de casino que quiera tener 50 proveedores de juegos necesitaría aproximadamente 50 meses de desarrollo para integrarlos. Como alternativa, podrían acercarse a un agregador y adquirir los 50 proveedores a través de una integración. Este es el beneficio técnico de utilizar un agregador.

Además de esto, también se trata de una reducción de costes.

En algunos ejemplos que he visto, los agregadores establecidos suelen pedir unos pocos miles de euros, normalmente entre 5.000€ y 20.000€ para hacer el servicio de integración. En cambio, si un pequeño operador se dirigiera directamente a los proveedores de juegos como Evolution y Playtech, se les cobraría un mínimo mensual mínimo de 3.000€. Por lo que si quieres 10 proveedores, tendrás que avanzar 30.000€.

Por esto, muchos operadores buscan agregadores, y a cambio, es posible que paguen un porcentaje más alto del precio, lo que sigue siendo un buen negocio.

Suelen tener un margen del 2%. Si firman digamos, el 10% del GGR, lo venden al cliente final por aproximadamente el 12% del GGR. El margen de beneficio típico para los agregadores es de entre el 1,5% y el 3%.

Algunas jurisdicciones incluso obligan a los agregadores a tener una licencia, pero la mayoría no.

En algunos casos, los agregadores solo actúan como intermediarios en comunicación entre el proveedor y el operador. En esos casos, el operador firma un contrato directamente con el proveedor del juego y como el agregador solo proporciona la solución técnica, normalmente cobra una comisión única de agregación del 1,5% al 2%.

¿Cómo es el proceso de due diligence de Evolution?

El proceso es bastante estándar. Lo más importante es que el operador debe someterse a un control más fuerte, ya que es quien tiene contacto directo con el jugador. El operador está mucho más vigilado, por ejemplo, tanto el agregador como el proveedor tienen la responsabilidad de informar a este respectivo operador si es está recibiendo tráfico desde territorios prohibidos.

Esto a veces puede ser problemático, puesto que en el sector, el operador envía un código de jugador que dice que proviene de, por ejemplo, Noruega, y que no requiere licencia. Sin embargo, el operador podría estar usando una VPN que esconda que está en Italia, por lo que, para el agregador y para Evolution, ese jugador viene de Noruega (cuando no es así).

Esto parece que sucede a diario, por lo que es algo común en todas las empresas. En teoría, cuando esto sucede, la mayoría de los operadores, proveedores de juegos y agregadores toman medidas inmediatas.

Tamaño y crecimiento del mercado:

Según estimaciones de mercado de H2GC, el mercado mundial total del juego físico y online tuvo un valor estimado de 438 mil millones de euros en 2022.

Aproximadamente el 77% de esta cifra comprendía juegos físicos, principalmente a través de lotería estatales monopolizadas, casinos físicos, máquinas, etc.

El mercado global para todo tipo de juegos online ha crecido significativamente más rápido que el mercado total en los últimos años. Durante los últimos cinco años (2018-2022), los juegos online lograron un CAGR del 19% en comparación con el 1,7% para el mercado en su conjunto.

Mercado global del juego

A nivel mundial, los casinos online (en vivo, mesas RNG y tragaperras) han tenido una tasa de crecimiento anual cercana al 20% entre 2018 y 2022.

Los casinos en vivo han sido el segmento de más rápido crecimiento dentro de los casinos online, con una tasa de crecimiento anual del 21,5% en el mismo período y la tasa de crecimiento de slots/RNG es del 19,5%.

Crecimiento del casino en vivo y RNG respecto del físico

La participación de los casinos online fue 20,5% del mercado total de casinos en 2022.

Mercado de casino global

El mercado mundial de casinos online (en vivo y RNG) tenía un valor de 28.437 millones de euros a finales de 2022. Siendo básicamente repartido así:

Mercado americano: 7.206€ millones (5.646 millones en 2021 (+27%))

Mercado europeo: 15.474€ millones (14.650 millones en 2021 (+5,6%))

Mercado asiático: 3.926€ millones (3.353 millones en 2021 (+17%))

Live casino: Mercado regulado y no regulado:

Sin embargo, y sobre todo refiriéndome al tamaño de USA y China, hay que entender que este sector tiene ciertas características específicas, una de ellas es que existen países que regulan el juego online y otros que no. Aquí, la cuestión está en saber y tener en cuante que Evolution opera en ambos.

En los países no regulados, la empresa obtiene un mejor margen, pero los países cada vez tienden a tomar más regulaciones.

Al entrar en la regulación, pagarán impuestos y habrá ciertas restricciones, y aunque a corto plazo puede parecer un retroceso, es una gran ventaja a largo plazo porque atrae a más usuarios finales potenciales y ofrece a los operadores mayores oportunidades para promocionar el producto.

Si estas son normales o favorables, EVO, al ser el player más grande y fiable con los mejores juegos, entra en ese país, consigue la licencia y es capaz de ganar una gran cuota de mercado. Recientemente entro en USA y hasta hace poco tenía el 100% del mercado.

Ahora mismo hay diferentes países que ya se han regulado, comento los que mayor impacto o cambio han tenido:

Alemania:

Alemania es un caso de regulación muy duro, ya que entró en vigor el 1 de julio de 2022 y directamente prohibió el casino en vivo. En estos casos tan drásticos, Evolution desaparece.

Hay algunas soluciones para los jugadores alemanes como son las VPN, es decir, un alemán con una VPN puede decir que es español y jugar igual. Eso es posible y seguramente esté sucediendo, pero realmente no creo que EVO, siendo una empresa pública y tan vigilada, pase esa frontera y ofrezca sus juegos a estos jugadores.

A parte y por lo visto, como curiosidad, esto es lo que dijo un analista de EVO sobre las VPN:

“Aprendí que, incluso si accedes a una VPN, tu experiencia interna es una mierda. Realmente no puedes moverte bien entre juegos y hay un bloqueo geográfico continuo que se produce cuando estás en el lobby y pasas de un juego a otro; Es una conexión muy inestable. ¿Podría suceder que alguien de Irán entre mediante todo tipo de manipulación técnica? Es posible, pero no es muy probable y no tendrían una muy buena experiencia.”

China:

China es uno de los casos más opacos, puesto que la empresa vende en Asia, pero no reporta en segmentos asiáticos individualmente. Aun así, esto debe ser mínimo por el lado de China, básicamente por lo siguiente:

En China el juego online está totalmente prohibido.

Se necesitaría una CDN, es decir, una red interna en el país que permita una transmisión adecuada lo suficientemente rápida como para jugar en un casino en vivo. En Europa puedes utilizar la nube, pero en China no funciona.

Los operadores en China no tienen ninguna licencia, por lo que EVO no puede ofrecer su software a nadie que no la tenga. (Aun así, habría algunas soluciones como en Turquía, donde hay un socio intermedio con licencia que después vende de manera ilegal mientras EVO cierra los ojos). Sin embargo, también es cierto que eso reduce el margen porque el intermediario cobra.

Gran parte de la operativa china se hace en efectivo.

Ahora, mismo, y según dijo otro analista de EVO:

“Uno de los otros puntos que escuchamos del encargado de IR fue que en realidad no tienen un operador de cliente directo en Asia. El 100% de lo que obtienen de Asia proviene de estos agregadores.”

Algunos competidores han intentado operar ahí sin éxito, como, por ejemplo, Playtech, que lleva 3 o 4 años ahí y ya se está hundiendo.

En lo que respecta a Asia en general, hay mucho menos riesgo en otros mercados como Corea del Sur y Tailandia. Todo el este de Asia está bien porque cuentan con soluciones de pago, lo que significa que el dinero puede regresar a Evolution fácilmente. Esto último, aunque no lo parezca, es importante, hay un ejemplo de un antiguo director de Ezugi que dice lo siguiente:

“Sólo China representa un riesgo enorme. En Asia Gaming, todo era en efectivo. Yo personalmente iba a Macao a recoger cada trimestre una bolsa de lona que contenía mi salario. Esto no es algo que la evolución pueda manejar.

No habrá ninguna sanción para ellos como proveedores de juegos. Lo que es ilegal en China es realizar una operación B2C en la que se acepta dinero directamente de un jugador. También es ilegal que un jugador juegue en un casino online. Evolution no está infringiendo ninguna ley china al hacer lo que hace, pero nuevamente China es una porción muy pequeña del mercado no regulado.”

Por lo tanto, en mi opinión, China es un sitio donde culturalmente se juega muchísimo, pero hay muy poca transparencia, por lo que, a largo plazo, por el momento, no la veo como una potencial oportunidad, de hecho veo más un riesgo regulatorio fuerte ahí.

Donde si veo una gran oportunidad es en el mercado americano.

Estados Unidos:

Aunque Estados Unidos tiene una parte pequeña del mercado global, esto es porque aún se está regulando estado por estado. Ahora se espera que se legalicen Indiana, Illinois, Nueva York. Aunque de momento esto parece ir lento.

Según un exdirector en Draft Kings, algunos Estados nunca legalizarán el juego por razones culturales. Por ejemplo, Utah, un estado predominantemente mormón, está firmemente en contra del juego y probablemente nunca lo legalizará.

Según comenta:

“Creo que probablemente hay entre tres y cinco estados que tal vez nunca legalicen el juego. Sin embargo, espero que la mayoría de los demás estados de EE. UU. legalicen los juegos en los próximos dos a cinco años. Esto se debe en gran medida a la competencia entre estados”.

Aquí podemos ver el estado actual de la regulación en Estados Unidos tanto del igaming como de las apuestas deportivas.

Evolución de las regulaciones en USA

H2GC espera que el mercado norteamericano de casinos en vivo y apuestas deportivas se multiplique por siete en 3 años.

Estimaciones de evolución en el mercado americano

RNG:

En cuanto al sector del RNG, estoy algo más preocupado, ya que, aunque no supone un gran ingreso ahora mismo para EVO, no está ejecutando como se esperaba.

La gracia de adquirir empresas como NetEnt por parte de Evolution era su posesión de Red Tiger (un juego muy popular), y esto es lo que comenta un ex director de la propia Red Tiger:

“Gran parte del valor de ese negocio estaba en las personas que lo iniciaron, el propietario y la estrategia particular que tenían para atacar el mercado. Al estar subsumida por NetEnt y luego por Evolution, existe un peligro para el valor de esa aplicación. Era un estudio de creadores muy boutique y en realidad no sé cuántas de las personas originales todavía estaban conectadas y por cuánto tiempo.”

Según un exdirector en Net Ent, la compañía se dejó comprar porque estaban construyendo máquinas tragaperras y juegos RNG de manera muy antigua. Además de que sus operaciones eran muy lentas. Estaban también tratando con una sindicalización sueca.

En ese momento, a Alemania llegaba una regulación que en ese momento no estaba clara, Holanda había pasado por la regulación y Suecia acababa de recortar las bonificaciones.

También, al igual que los demás, vieron grandes oportunidades en lugares como Estados Unidos, con estados que se estaban abriendo, pero debido al legado, no pudieron cambiar las cosas lo suficientemente rápido como para aprovecharlas.

Cuando se juntó todo esto, se le ofreció a la junta directiva una prima del 43% para mantener viva la marca NetEnt, y parece que en ese momento tenía sentido que la venta se llevara a cabo.

Sin embargo, desde entonces, están teniendo problemas para desarrollar juegos de éxito o innovar en esta pata. La verdad es que para mí, tal y como comentaré posteriormente, este segmento es de poca calidad y hay muy poca capacidad de diferenciarse. Además de que los jugadores son muy poco leales a los juegos.

Fundamentales

Aunque en esta tesis va más dedicada a la parte cualitativa, obviamente todo lo que estamos viendo en este líder del sector va acompañado de tremendos números.

Su crecimiento en raras ocasiones baja de doble dígito a nivel total. Aún así, estos números son teniendo en cuenta el crecimiento orgánico e inorgánico. Si desgranamos el crecimiento orgánico, si que se puede ver como la pata de casino en vivo es la perla de esta empresa, ya que crece al 20%. Sin embargo, la parte de RNG, aunque en los estudios se muestra con buenas perspectivas, está mucho más estancada (igualmente supone poca parte de las ventas).

La empresa tiene como objetivo conseguir un crecimiento de doble dígito en la parte de RNG. Aunque ojalá fuera así, no creo que lo consigan.

Evolución de las ventas

El principal gasto de la empresa, como os podéis imaginar son los trabajadores de los estudios, a los cuales la empresa entrena en su academia para posteriormente ser profesionales. En este caso, el coste de personal se ha ido diluyendo a medida que la empresa ha obtenido escala, y por ahora, aún ver presiones inflacionarias de salarios, se mantiene estable en el 20% de peso sobre las ventas.

Lo más destacable es que esta reducción en costes de personal y en otros costes operativos ha conseguido aumentar mucho el margen EBITDA. El cual actualmente ya ha llegado al 70% y se espera que incluso pueda aumentar algo más. De momento el guidance para 2024 es del 69-71%.

Gastos principales y margen EBITDA

Algo importante a destacarson los impuestos. La empresa ha tenido cambios en el último año a nivel impositivo, ya que Evolution canaliza casi el 90% de sus ventas a través de Malta, donde tiene un tipo impositivo del 5%, y después en Curazao, donde tiene un tipo impositivo del 0%. Esto lo hace para mantener sus impuestos sobre la renta empresarial lo más bajos posible, e históricamente lo ha conseguido, siendo el impuesto aproximadamente del 5%.

Sin embargo, ahora, EVO ha tenido que adaptarse a nuevos cambios legislativos globales, de la UE y locales tras la reforma de la tributación internacional de la OCDE, que incluye el componente de tributación mínima, conocido como Pilar 2.

Este cambio legislativo aumenta la tasa impositiva efectiva de Evolution a partir del 1 de enero de 2024 del 5 al 15%. Así lo comentó el CEO, Martín Carlesund.

“No. Creo que el efecto básico para nosotros es que la tasa impositiva actual es efectivamente del 5%, y luego aumentará del 10% al 15%. Así que ahora no todas nuestras ganancias provienen de una gran parte de Serota, por lo que prácticamente eso se refleja a nivel de grupo. Luego, por supuesto, a medida que crecemos, quiero decir que tuvimos una tendencia al alza en los impuestos en los últimos años. Y así es a medida que nos establecemos en más partes del mundo. Por supuesto, pagamos impuestos en todas las jurisdicciones en las que operamos. Entonces ya veremos. Quiero decir que puede haber... como dije, puede haber arena, por supuesto, muchos países quieren seguir siendo un lugar atractivo para la inversión. Entonces veremos cómo se desarrollan las cosas. Pero como caso base ahora, como lo mencionamos antes, aumentará, aumentará 10 puntos porcentuales.”

Aún así, esto ya está más que descontado por el mercado, y podemos ver como igualmente la empresa consigue una conversión de EBITDA al FCF impresionante que roza el 80%!!

Evolución FCF

Capital Allocation:

La empresa, al convertir tanto dinero en FCF, reparte un 50% del beneficio en forma de dividendo.

A parte del dividendo, también están usando gran parte del dinero en forma de recompras como se comenta a continuación por parte del CFO:

“We hope to have continued good cash flows, and the main part of shifting capital back is dividend. I mean, 50% of net earnings are -- that's the dividend policy. So you can say, significant part of the current cash will be dividend next year. And then, of course, the other options are, there is still opportunity of buybacks, which is something that the Board has to mandate for and have used in the past as well, but we do not have a continuous problem in the market right now, but that's an option.

And then we have also made some M&A in the past years. And that's a bit opportunistic. I mean that might happen, but it's not that we -- our main growth strategy is not through acquisition. It's definitely organic. So there's no change there in what we've said in the last 3 years.” CFO

Los últimos 3 años se ha gastado aproximadamente 100 millones de euros al año en recompras y cada vez están más presentes.

Capital allocation sin deuda

Aún así, los últimos dos años eso solo representa un gasto del 10% aproximadamente por año sobre el cash flow operativo.

Capital allocation como % sin deuda

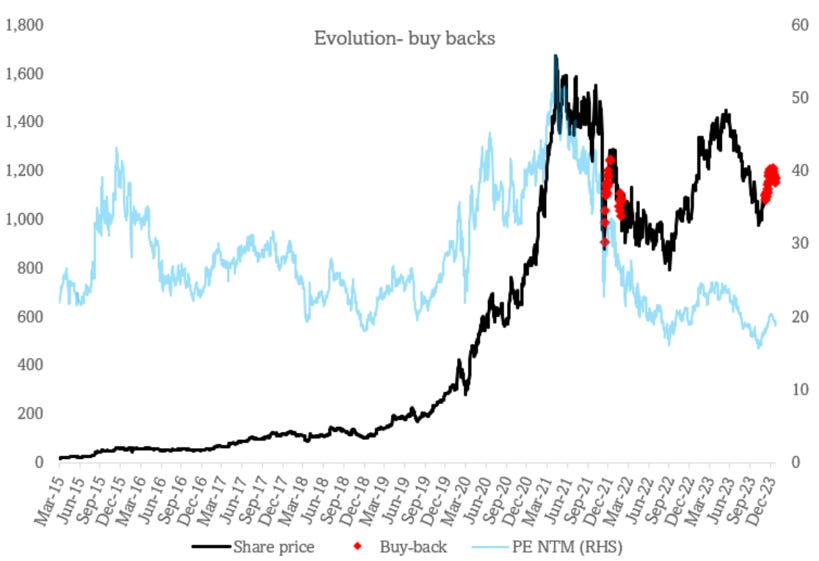

El último timing de recompras me parece muy bueno, así lo compartió en este gráfico @Peak_Ad

Recompras / Fuente: @Peak_Ad

La empresa crece de manera orgánica como ya hemos visto, pero no descarta hacer adquisiciones estratégicas tal y como ha hecho en el pasado:

Ezugi (Live): Adquisición de Evolution en 2019 por 15 millones. Es una empresa de live con clientes físicos y operadores online. La adquirieron por su operativa en Estados Unidos, ya que Ezugi había hecho un trato con un casino offline llamado Kfir, en Nueva Jersey y era la entrada perfecta para Evolution. Fue el primero en el mercado americano con el 95% de la actividad. Sin embargo, Ezugi opera sobre todo en Costa Rica y en países Latinoamericanos.

NetEnt (RNG): En 2020 Evolution compró NetEnt por 2.300€ millones por ser el líder en RNG y poder entrar fuerte en este sector. NetEnt ha sido la adquisición más grande por el momento en Evolution y se compró debido a que NetEnt tenía en posesión un juego muy potente, Red Tiger, el cual adquirió en 2019 por 220 millones.

Nolimit City (RNG): En 2022, la empresa adquirió Nolimit City por 335 millones. Se trata de un productor de slots con juegos provocativos y con toque de humor. Se pagaron 200 millones de euros en efectivo +14,3 millones por WC. Más pagos en efectivo de 2022, 2023 y 2024 por el desempeño del EBITDA de Nolimit. Estos pagos ascenderán a 140 millones.

La mayoría de las adquisiciones las hacen con una parte de emisión de acciones. Según EVO, tienen que hacerlo porque los vendedores saben que es una buena empresa y quieren participar no solo cobrando efectivo. Sin embargo, no veo mucho sentido a emitir acciones y pagar en la caja el restante cuando están repartiendo un dividendo del 50% sobre el beneficio neto.

En resumen, EVO está realizando adquisiciones contadas y estratégicas. Yo creo que si hacen más serán enfocadas a entrar más en Estados Unidos. De momento, el margen medio de las adquisiciones es parecido al de EVO y el precio pagado es elevado porque en teoría son negocios de calidad (al igual que EVO cotiza a esos múltiplos). Sin embargo, por NetEnt se pudo pagar un precio excesivo, sobre todo si sigue ejecutando mal. No creo que sea el camino.

Adquisiciones Evolution

Equipo gestor

Martin Carlesund (nacido en 1970) es el actual CEO del grupo y empleado desde 2015.

Es el presidente de Carlesund Investments & Consulting AB y Sandstjärna Holding. Martin ha sido director ejecutivo de Highlight Media Group, Eniro Sverige, Eniro Finland y 3L System AB. Tiene un master en finanzas y cursos de informática, derecho y matemáticas en la Universidad de Borås, la Escuela de Economía de Gotemburgo y Linköping.

La opinión pública de Martin es que parece odiar la parte de relación con inversores. Es bastante malo en las conference calls y habla mal a los analistas y con tensión, con incluso respuestas monosílabas.

Todd Haushalter (nacido en 1978) es el director de producto y operaciones de juegos y empleado también desde 2015.

Historial: Vicepresidente de Operaciones de Juego en MGM Resorts International, Director Global de Desarrollo de Productos en Shuffle Master y Vicepresidente de Estrategia Comercial Shuffle Master. Tiene un MBA y una master en Administración Hotelera de la Universidad de Nevada, Las Vegas.

Todd parece ser una pieza clave en la empresa. Y si desaparece podría ser un problema. Un analista le pregunto a Martin sobre la posible salida de Todd y este dijo:

“Le damos a Todd un presupuesto ilimitado. Le decimos que puede trabajar en lo que quiera. No hay plazos; puedes volverte loco. No va a ser mejor que eso en ningún otro lugar. Sabemos que tenemos esa fe en él y nadie se la va a dar en ningún otro lugar. Para él, se trata de crear los mejores juegos posibles y estamos bastante seguros de que le brindaremos la mejor plataforma para hacerlo”.

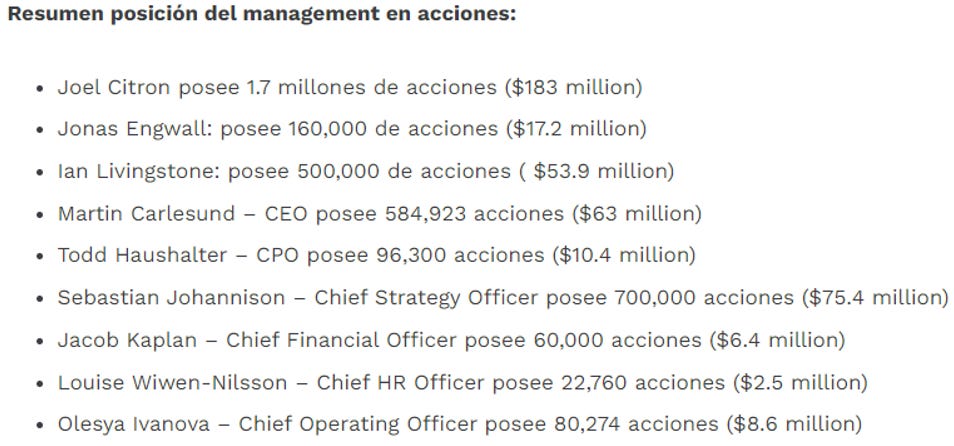

Los 10 principales accionistas a 31 de diciembre de 2022:

Principales accionistas de la empresa

La posición de los miembros del management en el accionariado es relevante y hay skin in the game:

Como dijo Carlos Santiso en su tesis privada del Club del Value (club al cual pertenezco y donde tenéis 100€ de desucuento con el código “adria100” pinchando aquí)

Destacamos la posición de Österbahr Ventures AB, con un 10,4% del accionariado. Esta compañía actúa en representación de Frederik Österberg y Jens von Bahr, fundadores de Evolution y miembros del management de la compañía. Frederik tiene puesto de Director, aunque no está directamente implicado con la gestión de la compañía. Jens von Bahr por otro lado ocupa el puesto de presidente de la mesa y sí está involucrado en la operativa.

Y aquí tenéis este resumen compartido por Carlos:

Tesis Carlos Santiso / Fuente: Club del Value

Como curiosidad, mucha gente de USA y Suecia tiene la acción:

Accionariado por país

Competidores

Las barreras de entrada en este sector no son altas, por eso hay muchos proveedores. Estos competidores ofrecen a los operadores muchos productos, pero hay un poca parte de que sea Live Casino.

El principal competidor de EVO es Playtech, la cual opera 13 juegos en vivo en total teniendo en cuenta juegos tradicionales como el Casino o Blackjack y tiene contratos con algunas de las casas de apuestas más grandes como William Hill o Betfair.

La principal diferencia entre ambas es que Playtech tiene mucha más exposición al segmento RNG que Evolution, de hecho es la sexta más grande del mercado. Sin embargo, EVO, como ya hemos comentado, ha adquirido NetEnt, que es la líder, y ahora compiten mucho más en esa pata.

Una de las partes más importantes que tiene Playtech según un director comercial de Paddy Power Betfair es su sistema IMS. Se trata de una herramienta de gestión de jugadores poderosa donde se crean las campañas y sistemas de bonos para los jugadores. En este segmento parece que hay ventajas competitivas de coste de cambio debido a que muchas campañas de operadores se basan en este sistema.

Tanto NetEnt como Evolution tienen uno, pero la complejidad y profundidad del desarrollo que ofrecen esas plataformas varían ampliamente y parece que Playtech mejora a EVO.

Al final, es algo esencial para los operadores para captar clientes, ya que muchos jugadores tienen diferentes cuentas con diferentes operadores y van cambiando rápidamente. Entonces, los bonos juegan un papel crucial.

Así lo comenta el director:

“Replicar esas capacidades es una tarea extremadamente compleja para cualquier operador. Estamos desarrollando algo similar que utilizamos para algunos proveedores, pero pasará un tiempo antes de que alcancemos el nivel de sofisticación o complejidad que ofrece Playtech. Una empresa de nuestro tamaño quiere poseer completamente el sistema de bonificación, pero eso llevará tiempo y, en última instancia, debemos elegir si invertir en esa u otras áreas del negocio.”

La fortaleza de Playtech está en su plataforma IMS, mientras que Evolution y NetEnt ofrecen juegos de mayor calidad en lugar de funciones o sistemas de bonificación. Y eso es lo realmente importante, ya que el segmento en vivo es de mayor calidad.

Playtech con el tiempo se ha quedado muy por detrás de EVO y hay un gran gap. Además de que, EVO, es de mayor calidad, solo con ver cómo sus márgenes son superiores y solo ha perdido un cliente en favor de otro competidor que luego recuperó de nuevo.

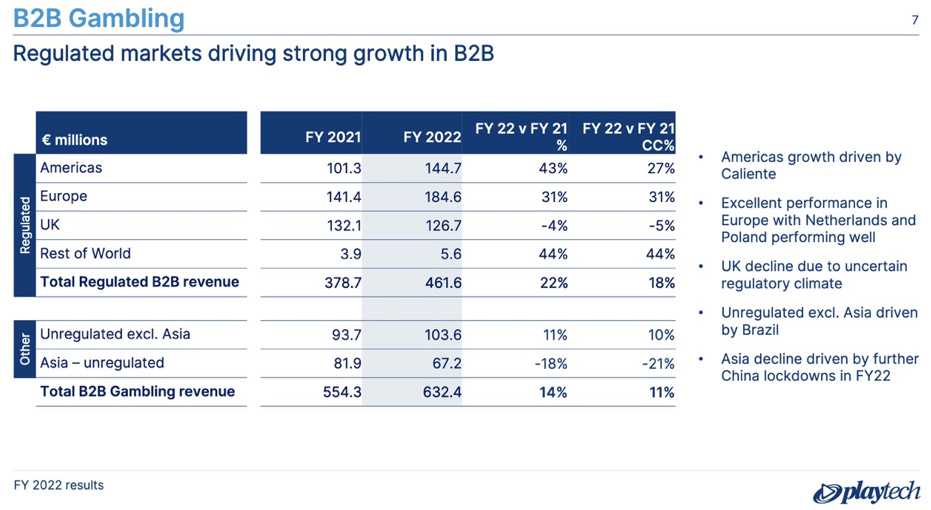

Aquí dejo un resumen de los resultados de 2022 de Playtech (solo tiene el H1 de 2023 aún):

PTEC B2B creció un 14% vs 36% de EVO.

Asia cayó un 18% vs crecimiento del 67% de EVO.

Live creció 26% vs 42% de EVO.

Resultados de Playtech

También hay otros competidores como Pragmatic, un competidor que hasta hace un año y medio ni siquiera se podía considerar un competidor real en la industria de los casinos en vivo.

Pragmatic es una empresa privada que surgió desde cero en muy poco tiempo en el sector de casino en vivo y RNG. Están creando buenas relaciones con operadores y clientes, ofrecen cada semana descuentos a los operadores y entiende bien cómo funciona el sector.

Establecieron su estudio en el mercado rumano. Comenzaron con tres o cinco mesas, y se han convertido en uno de los principales competidores con más de 100 mesas dedicadas.

Sin embargo, Pragmatic no ha entrado en el mercado de Estados Unidos, no está claro porque, pero se puede entrever que al ser más pequeño y al ser complicado operar en USA por la regulación estado por estado y ser pequeño podría ser una desventaja.

Otros:

Algo interesante y a seguir es que Draft Kings, operador que tiene presencia en todos los estados de EE. UU, han comenzado a desarrollar su estudio con crupier en vivo.

Los que generan dinero son los tres juegos principales de siempre: blackjack, ruleta y baccarat. Draft Kings desarrollará sus propias versiones y el 85% de los ingresos provienen de esos juegos. Esta empresa seguirá trabajando en esos tres juegos principales y entregará el resto de su contenido a competidores como Evolution y Playtech. Paralelamente, desarrollarán game shows para tener en su propio estudio.

Como estamos viendo, no puedes ingresar al mercado solo con Ruleta, Blackjack y Baccarat. Necesitas más para que un operador considere tu cartera, incluso además de otras. No hablo de exclusividad, sino de suma a otras. Si solo tienes ruleta y blackjack, nadie estará interesado en cambiar de proveedor o en mostrar tu contenido a los jugadores primero. Aún así, será importante monitorear si son rentables creando ellos mismos los juegos principales y si en un futuro no externalizan nada y lo hacen todo ellos.

Ventajas competitivas

Aquí os dejo un extracto de una entrevista al ex ejecutivo de desarrollo de juegos de casino en vivo en Evolution cuando le preguntan: ¿Cómo se compite con Evolution?

“Sin revelar ninguna información confidencial, puedo decir que competir con Evolution es un desafío. En primer lugar, puedes competir ofreciendo servicios similares a mejor precio. También puedes competir implementando juegos a medida, como lo hace Playtech. Sin embargo, mantener juegos personalizados no es rentable. Es demasiado caro y no cubre los costes de implementación. ”

En resumen, Evolution es superior a su competencia básicamente por la calidad de su operativa y su foco en el casino en vivo, por ser capaz de producir y tener muchos más juegos que los demás, número de mesas y estudios.

Esa es la parte buena, pero realmente, si hay algo he aprendido en el negocio familiar, es que los jugadores no tienen apego ni lealtad por ciertos juegos en la parte de slots o RNG. La gente va cambiando, es muy supersticiosa y busca lo que creen que más dinero les va a dar ese día. Por esta razón, soy mucho más negativo con es pata del negocio.

Esto es algo que no pasa en el casino en vivo, y se puede ver con un ejemplo concreto, Galaxy Gaming. Se trata de una empresa mucho más pequeña que tiene el derecho a realizar apuestas de Blackjack bajo el sistema 21+3, es decir, puedes realizar una apuesta adicional. Tienen la licencia y es algo super simple, pero Evolution no ha sido capaz de replicarlo con intentos como 21+5 o 21+2, la gente quiere el 21+3 de toda la vida. Y esto es algo que también está funcionando con Crazy Time en el caso de Evolution.

Estos juegos incluso son pedidos por los clientes, específicamente. Incluso aunque haya blackjack de Playtech, te pueden pedir el de Evolution. Por ello, los operadores muchas veces se verán obligados a tener estos juegos por la lealtad del consumidor.

Claro, este es un efecto de red a su vez, ya que los jugadores se vuelven más leales a juegos de Evolution, con el tiempo se masifica más ese juego, y más clientes tendrán que añadirlo.

A parte de este efecto red, para mí, Evolution al ser el más grande tiene una clara ventaja competitiva en forma de economías de escala.

Evolution tiene cientos de juegos funcionando cada día las 24 horas. Y esto, además de permitir tener más escala y mejores márgenes, hace que reinviertan a tasas mucho más superiores y sin tanto esfuerzo como sus competidores y puedan seguir creando los mejores juegos.

Pongamos esto en contexto un momento, en comparación con EVO, Playtech (la parte B2B) genera 1/8 de las ventas en 1/4 de las mesas con la mitad del margen.

Parte de casino en vivo de Playtech

Es decir, que en defnitiva, EVO al ser el más grande ha sido capaz de crear un ecosistema en el que todo cada vez más funciona como un servicio de Streaming estilo Netflix. La gente busca entretenimiento, y Evolution es la que más dinero puede invertir en juegos de mayor calidad que, de hecho ya superan los 100 juegos al año, cosa que la competencia no puede ni soñar. Por lo tanto, tiene también mayor probabilidad de que alguno tenga un gran éxito y sea el próximo Crazy Time.

A parte de esto, el liderazgo y experiencia de EVO también puede actuar como ventaja competitiva puesto que ahora, por ejemplo, los nuevos Estados que están abriéndose a regulaciones deben confiar en alguien para hacer algo nuevo. Quien mejor que el líder de una industria regulada que no cometerá los errores que otros y estará a la vanguardia de cualquier problema legal y cumplimiento normativo.

Por último, también considero que existen costes de cambio: Por lo ya comentado, y sobre todo para los clientes con mayores mesas dedicadas, el coste hundido es elevado, se han entrenado a los trabajadores, se ha invertido en esa mesa y se han pagado X tarifas mensuales. Lo más fácil es continuar con Evolution que darlo por perdido. Y a eso hay que añadir que los contratos son de varios años con altas comisiones de penalización por incumplimiento.

Así también lo comenta el director comercial Paddy Power Betfair: Stefano Busè.

“Diseñar y construir esos estudios es una inversión estratégica costosa, por lo que debe durar varios años. Es difícil cambiar estudios dedicados de un proveedor a otro”.

Otra prueba de la ventaja competitiva de la empresa es que tiene un cliente que representa el 14% de sus ingresos. Normalmente, eso es un gran riesgo, pero en este caso también nos muestra que ya ha pagado $200 millones en Evolution. No internalizar esta funcionalidad, especialmente si se trata solo de “transmisión en vivo”, sería bastante extraño si se gastan $200 millones.

Valoración

Aunque no quiero alargar más esta tesis, os pongo una valoración rápida para que os hagáis una idea. La empresa de manera normalizada puede incluso convertir más EBITDA en FCF. En el precio de 1.000 SEK la empresa me parecía regalada, ahora el precio está más justo, pero nada descabellado. Bajo mis estimaciones, por múltiplos, estaría a 21x FCF, lo cual incluso es algo bajo para una empresa de tal calidad.

Si, como yo, os creeis la historia de crecimiento y las ventajas competitivas, junto con un bajo riesgo de valor terminal, la empresa puede conseguir muy buenos retornos los póroximos 10 años. En concreto,en mi ejemplo teórico, y a un múltiplo de 25x, sería del 22% anual. Aunque aquí cada uno tiene que hacer su trabajo de análaisi y valoración.

Valoración por múltiplos

Riesgos

Poco crecimiento y competencia RNG.

Riesgo regulatorio: Aunque realmente la empresa está muy bien diversificada a nivel geográfico y no hay ningún país o Estado en el que tenga tanta exposición.

Una nueva subida de impuestos.

La salida de Todd en el proceso de creación de juegos.

La mayor competencia de Netfilx o servicios de streaming en el sector del juego online.

Riesgo divisa, los jugadores depositan y juegan en muchas monedas diferentes con sus operadores, el GGR resultante se convierte a euros, que es la base de su facturación.

El juego responsable: Esto va muy ligado a algunas regulaciones comentadas, pero es posible que en algunos casos se puede especificar un depósito semanal de $100 o un tiempo máximo de juego de 20 minutos por semana a los jugadores. A medida que esas herramientas evolucionen, terminaremos en un entorno mucho más seguro.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Muchas gracias Ádria por el excelente análisis. No conozco en profundidad el sector, pero a tenor de los crecimientos anuales de los últimos 5 años (Revenue 48% y EPS 60%) parece barata a un EV/FCF de 22x. Sin embargo viendo las estimaciones en TIKR por ejemplo a 3-4 años vista, el crecimiento se ralentiza a un 11-12% tanto en Revenue como en EPS, y por tanto no consideraría que este tan barata. Tu indicas un CAGR del 22% a 4-5 años vista. Es un Guidance de la directiva, es un presunción tuya..? Muchas gracias!