Está el S&P500 Caro y Concentrado?

Mi sincera opinión

3 hechos curiosos sobre el S&P 500:

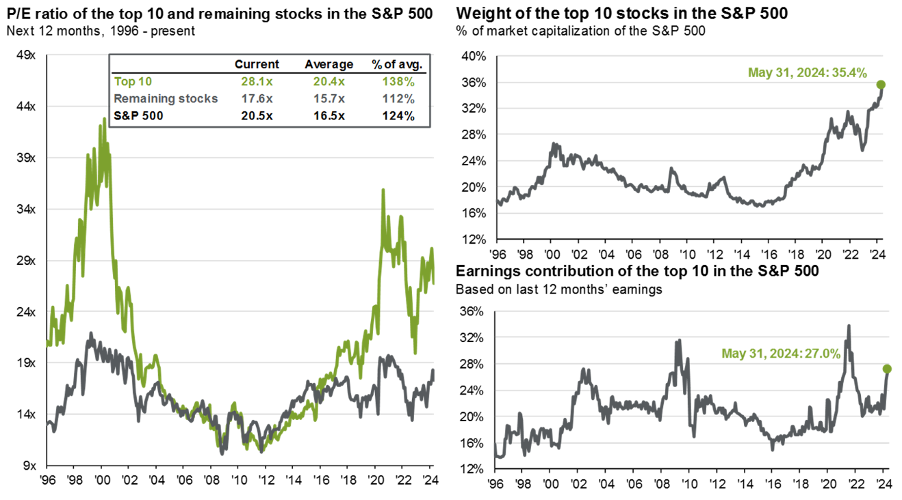

1. Las 10 principales empresas del índice acumulan el 27% del peso total.

2. La tasa de aumento de la concentración en la última década es la más rápida desde 1950.

3. El S&P 500 ha obtenido un retorno del 11,1% anual desde 1971 hasta 2023 incluyendo dividendos.

Invertir en bolsa puede parecer un desafío, y los ETFs pasivos, como el S&P 500, han facilitado el acceso a la inversión en el mercado de valores y han sido una opción destacada para muchos inversores en los últimos años.

Pero… ¿Qué es lo que tiene de especial este índice?

Pues bien, el S&P 500 ha ofrecido un impresionante retorno del 11,1% anual desde 1971 hasta 2023, incluyendo dividendos.

Sin embargo, no todo es tan simple como parece. ¿Te has preguntado alguna vez qué implica realmente la constante subida de la bolsa?

Lo más preocupante es que el S&P 500 está cada vez más concentrado en unas pocas empresas.

Actualmente, las 10 principales compañías representan el 27% del peso del índice, y esta concentración ha aumentado a una velocidad no vista desde 1950.

Por lo tanto, hoy vamos a examinar esta situación para extraer conclusiones objetivas y te daré mi opinión sobre lo que haría yo.

Antes de empezar, decirte que si quieres recibir próximas publicaciones como esta de manera gratuita, te puedes suscribir aqui:

Y, si no te apetece leer, aquí te dejo el vídeo extenso y detallado que he hecho sobre el S&P500:

1. La Concentración en el S&P 500: ¿Amigo o Enemigo?

Al ser el S&P 500 un índice ponderado por peso, da más peso dentro del índice a aquellas empresas que tienen mayor capitalización o valor de mercado.

Básicamente, se calcula multiplicando el precio de la acción por el número de acciones en circulación. Cuanto más grande sea la empresa, más representación y afectación tendrá dentro del índice.

Actualmente, las principales empresas del índice tienen un 27% del peso, y eso se traduce en una gran concentración.

Estas son las que están manteniendo el rumbo del índice.

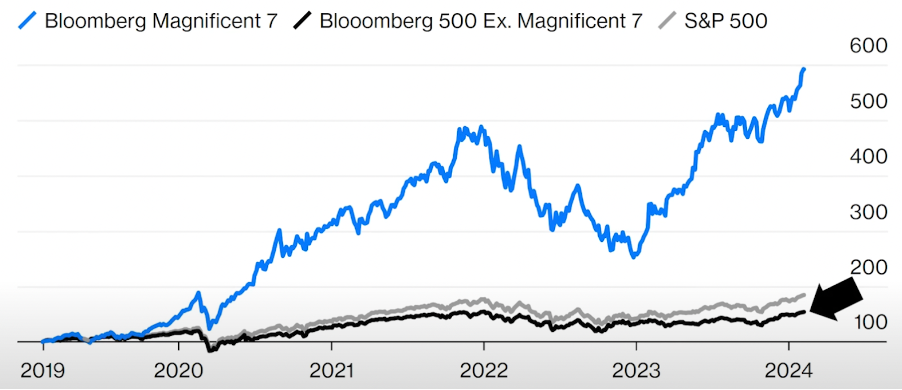

Tal y como podemos ver en este gráfico, si quitamos las conocidas como 7 magníficas, el resultado es completamente distinto. Han sido responsables de la mitad de la ganancia del 26,3% del S&P 500 en 2023.

2. ¿Qué ha pasado con las Empresas Líderes del Pasado?

¿Alguna vez te has preguntado cuánto tiempo pueden mantenerse las empresas en la cima del mercado?

Aunque hoy en día compañías como Nvidia están en boca de todos, la historia nos enseña que la mayoría de las empresas no permanecen mucho tiempo en el top del índice.

Veamos un ejemplo concreto: Si comparamos las principales empresas del índice en los años 2000 con las actuales, solo una ha resistido el paso del tiempo: Microsoft.

Este dato es crucial cuando consideramos en qué compañías invertir, especialmente cuando apostamos por las que creemos serán los nuevos líderes en la revolución de la inteligencia artificial en los próximos 20 años.

Solo 17 empresas han logrado estar en esta lista, y de ellas, únicamente 11 han ocupado un lugar entre las tres primeras durante más de dos años.

Además, cuatro compañías llegaron brevemente a ser número uno durante un año, pero no lograron mantener esa posición al final del mismo.

3. ¿Está Realmente Concentrado el S&P 500?

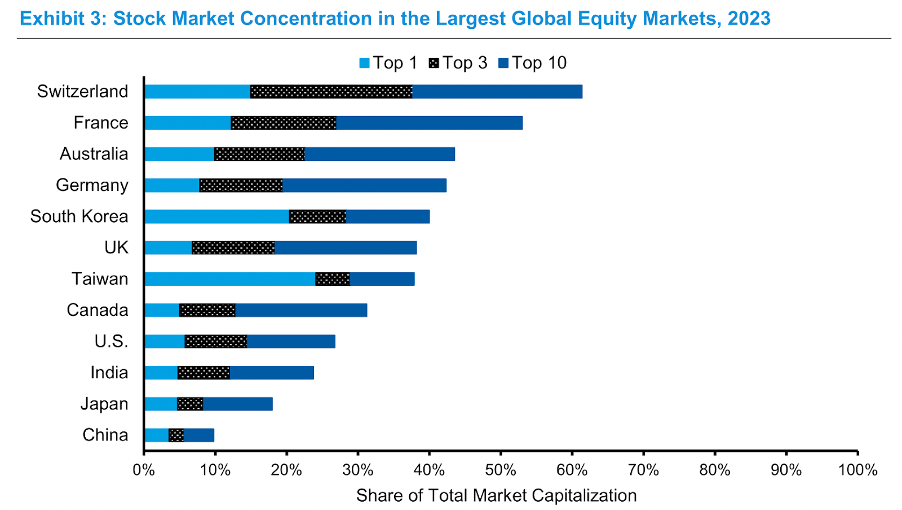

La realidad puede sorprenderte. Aunque pueda parecerlo, el S&P 500 no está tan concentrado como muchos piensan.

De hecho, las concentraciones de mercado suelen ser mucho más altas fuera de Estados Unidos, aunque es cierto que Estados Unidos constituye la mayor parte de la capitalización total del mundo.

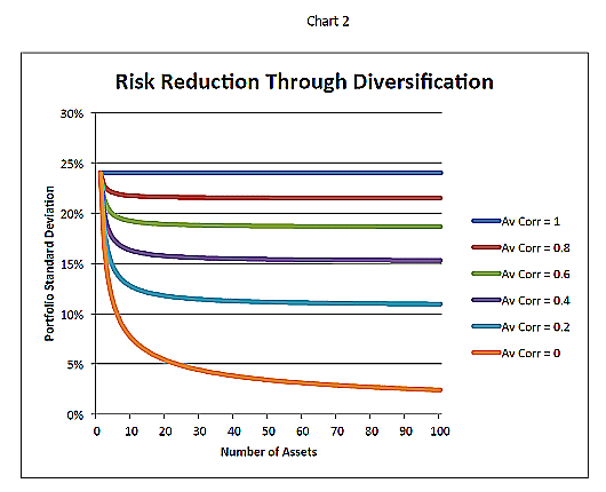

Pero, ¿realmente necesitas 500 empresas para estar diversificado? Según Joel Greenblatt, un conocido inversor y académico, la respuesta es no.

Después de adquirir seis u ocho acciones en diferentes industrias, el beneficio de agregar más acciones a tu cartera para disminuir el riesgo se vuelve mínimo.

Además, el riesgo general del mercado no se eliminará simplemente añadiendo más acciones.

Entonces, ¿qué significa esto para ti como inversor? Significa que una estrategia bien pensada con una selección cuidadosa de acciones puede ser tan efectiva como una cartera ampliamente diversificada.

4. Estimando el Nivel Óptimo de Concentración

¿Por qué el mercado se ha vuelto más concentrado?

Una razón es que las acciones de gran capitalización han superado consistentemente al mercado en términos de retornos totales para los accionistas.

Si los inversores hubieran valorado las acciones de estas grandes empresas de manera que sus rendimientos fueran acordes con el mercado, la concentración actual sería diferente.

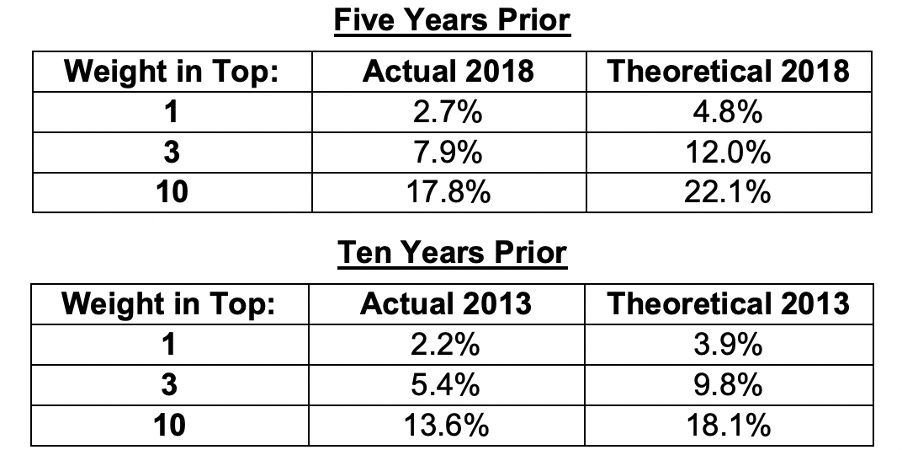

Para entender mejor este fenómeno, tomamos las capitalizaciones de mercado de las principales empresas a finales de 2023 y las descontamos 5 y 10 años al rendimiento del mercado.

Aquí es donde se pone interesante: la ponderación real de las 10 principales acciones fue del 17,8% en 2018, pero habría sido del 22,1% si sus capitalizaciones de mercado en ese momento hubieran anticipado el resultado de 2023.

Este ejercicio sugiere que las grandes empresas pudieron haber estado infravaloradas hace una década, lo que implica que la concentración podría haber sido demasiado baja.

Entonces, ¿qué nos dice esto sobre el nivel óptimo de concentración en el mercado?

La posibilidad de que las acciones de gran capitalización tuvieran un precio incorrecto hace diez años sugiere que el mercado podría ajustarse para reflejar mejor las expectativas futuras.

5. Investigando los Rendimientos a lo Largo del Tiempo

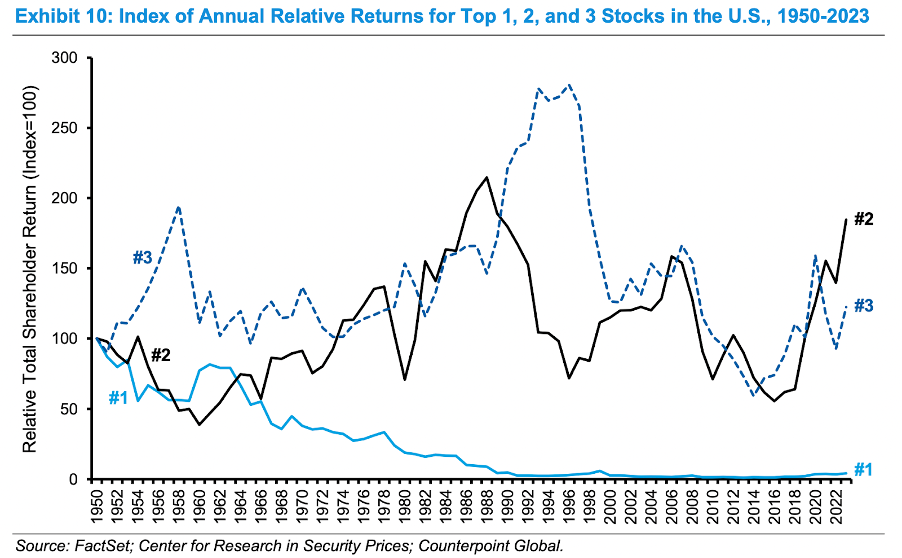

Para entender cómo les ha ido a los accionistas de las principales empresas a lo largo del tiempo, examinemos un índice del Retorno Total para los Accionistas (TSR) en relación con el S&P 500 para cada una de las tres acciones más grandes desde finales de 1950.

Aunque el S&P 500 ha mostrado retornos del 10-12% en el pasado, estos no son la norma.

Muchos inversores que comenzaron después de 2008 han conocido principalmente un mercado alcista, salvo la breve caída y rápida recuperación durante la crisis del COVID-19.

Sin embargo, pocos han experimentado años de retornos negativos, a diferencia de los inversores en Japón.

Épocas como los años 70 o la llamada década perdida de 2000 a 2010 incluyeron años en terreno negativo y dos crisis seguidas.

De 1963 a 1979, el rendimiento fue del 6,2% cuando la concentración también alcanzó su pico.

Para ser conservadores, deberíamos esperar algo más realista: a largo plazo, el rendimiento ha sido del 7-8% nominal.

¿Qué Haría Yo?

Como hemos visto, actualmente hay un mayor descuento en las pequeñas empresas.

A largo plazo, estas suelen ofrecer mayores retornos. Las empresas más pequeñas tienen más espacio para crecer, mientras que las grandes tienden a tener una prima de valoración.

En mi cartera, he apostado por Europa. Aunque el 60% del mercado bursátil está en EE.UU., este solo representa el 25% de la economía mundial.

Existen oportunidades potencialmente mejores en otros mercados.

¡Nos vemos en la próxima!

Saludos y éxitos,

Adrià Rivero

A tener en cuenta el SP500 equiponderado para evitar la dependència de los 7 grandes. Lo tengo esperando un cambio de ciclo con caida de los grandes