DINO POLSKA $DNP

Bienvenidos una vez más al blog de Turtle Capital. Hoy traigo una idea bastante seguida por la comunidad española, Dino Polska.

Se trata de una empresa polaca de supermercados de alto crecimiento que ha tenido un gran desempeño en bolsa desde su IPO en 2017. En concreto, ha conseguido un retorno total del 891%!!

Cotización Dino Polska

Con las recientes bajadas en la cotización, me ha picado la curiosidad y la he analizado profundamente para ver si podía ser una buena oportunidad para la cartera.

De primeras, se trata de una empresa con las siguientes características:

Crecimiento anual en tiendas del 22,2% desde 2014.

Crecimiento LFL (tiendas maduras) de doble dígito.

Ganando cuota de mercado (y solo tiene el 5%)

Posible expansión internacional.

ROIC del +20%.

El fundador tiene el 49% de las tiendas.

La compañía recuerda mucho a lo que en España era Mercadona hace unos años o a lo que fue Walmart en Estados Unidos. Sin embargo, siempre debemos ser precavidos con ese tipo de comparativas, ya que se suelen decir sin un análisis profundo y crean sesgos para el inversor antes de analizar la compañía.

Todo pinta muy bien. Si embargo, veo mucha gente enamorada de esta empresa y demasiado positivismo. Mi visión es más negativa, y creo que existen ciertos riesgos asociados a esta inversión que no se están contemplando. Además, creo que este año puede ser bastante flojo para el sector, lo cual podría dar precios más atractivos.

En mi opinión, lo esencial cuando invertimos en una empresa retail de este estilo es responder a una pregunta:

¿Cuánto tiempo puede seguir creciendo?

Es muy interesante invertir en estas compañías cuando están creciendo a ritmos elevados y tienen espacio, ya que una vez maduran pueden cotizar a múltiplos mucho más bajos. Para ver esto, es muy importante realizar un análisis de la competencia y el mercado potencial para extraer conclusiones.

Así que eso es lo que voy a hacer. Vamos allá!

Compañía: Dino Polska

Ticker: DNP 0.00%↑

Mercado de valores: Polonia

Capitalización bursátil: $9,3 mil millones

Precio de cotización actual: PLN 385

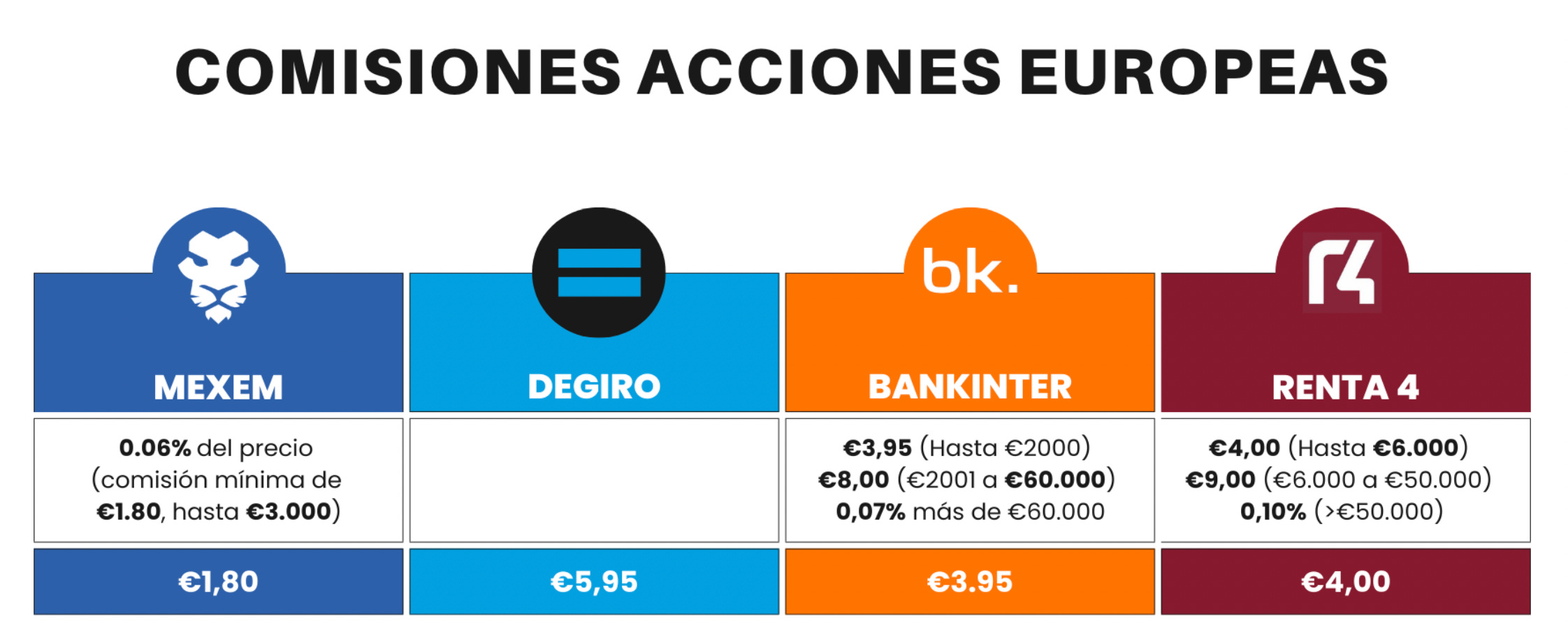

Disponible en broker: MEXEM

Esta acción la podréis encontrar en Mexem, que es el broker que yo utilizo y con el cual tengo mi dinero invertido.

Para los que queráis algo más de información, deciros que Mexem actúa como introducing broker para Interactive Brokers, es decir, Mexem es una empresa afiliada que ofrece sus mismos productos y servicios como operar en 150 Mercados, 33 Países y 27 Divisas.

¿Por qué escoger Mexem en vez de IB?

A diferencia de IB, Mexem tiene muchos productos mejorados para el cliente hispano:

Un tipo de cuenta con apertura más ágil.

Comisiones y costes diferentes (tienen comisiones más bajas para invertir en empresa Europeas como Dino Polska).

Comparativa de comisiones europeas

Servicio de Atención al Cliente español que IB no tiene.

Ahora, además, para los suscriptores de este substack, os he conseguido una oferta con la que podáis bajar más las comisiones!!

Si os creáis una nueva cuenta con Mexem tendréis un rebate de comisiones del 20% durante 3 meses hasta 250€. Es decir, que si gastáis 100€ en comisiones, se os devolverán 20€ hasta un máximo de 250€. Me parece una gran oferta.

Si queréis abrir una cuenta, os dejo el enlace pinchando aquí,

Y también os dejo un tutorial que subí hace poco pinchando aquí en el que os explico como usar la plataforma desde 0.

Y por último, si os gustan estas tesis que voy subiendo, os recomiendo que os suscribáis al blog de manera gratuita aquí debajo para estar actualizado y uniros a una comunidad de más de 6.000 personas.

Ahora sí, seguimos!

Modelo de negocio

Dino Polska es una cadena de supermercados polaca fundada en 1999 que cotiza en Varsovia desde 2017. La empresa tiene un modelo de negocio sencillo de entender, al final se dedica a operar supermercados de conveniencia. Sin embargo, lo que realmente diferencia a Dino de su competencia es que sus tiendas están ubicadas en ciudades más pequeñas y zonas rurales, y a menudo actúan como la mejor opción para los consumidores que buscan un supermercado bien abastecido con amplios horarios de apertura.

En sus tiendas, Dino ofrece diferentes tipos de productos:

Productos frescos: Carnes, embutidos, frutas, verduras y productos lácteos. Estos productos se entregan a las tiendas todas las mañanas.

Quiero destacar que ellos poseen una empresa cárnica que es operada por el hermano del fundador (adquirida en 2003). Más adelante hablaré de cómo esto puede ser una ventaja para Dino, pero de momento solo decir que, al estar verticalmente integrados, su carne es de mayor calidad y consiguen menores precios de coste.

Productos procesados: La empresa también vende desayunos, comidas preparadas, bebidas, dulces, snacks, productos congelados, aceites, cereales, alcohol, tabaco, etc.…

Productos del hogar, belleza e higiene: También tienen una parte de productos no alimenticios que se ajustan a las necesidades de sus consumidores más rurales. En este segmento tienen flores, productos de limpieza, artículos sanitarios, alimentos para mascotas, productos de temporada incluso electrodomésticos.

La mayoría de los ingresos proviene de la comida, sea fresca o procesada (Fresh Food & Other groceries)

División de ingresos por segmento / Fuente: Elaboración propia con datos de la empresa

Para repasar un poco su historia, quiero destacar lo siguiente:

La empresa fue fundada en 1999 por Tomasz Biernacki, un empresario polaco bastante privado.

Tomasz hace años compró muchas parcelas de tierras para ir creando y ampliando las tiendas de Dino Polska de forma lenta, pero segura. Por ello que la empresa no alquile las tiendas, sino que posea la tierra donde construye.

Los primeros años la empresa se centró en la parte occidental de Polonia por ser mucho más eficiente a nivel logístico y de infraestructura.

El crecimiento se aceleró después de que el fondo de inversión Enterprise Investors comprara el 49% de las acciones por 200 millones de zloties y Biernacki comprara 1.000 terrenos a unos 15.000 dólares cada uno.

Después de la compra de las acciones en 2010, Dino aumentó su número de tiendas de unas 100 a más de 600.

Dino está ejecutando bien su plan de crecimiento y se ha convertido en una empresa minorista de alimentación de más rápido crecimiento de Polonia en términos de número de tiendas e ingresos.

La estrategia operativa se centra en crecer a través de tiendas estandarizadas de unos 400 metros cuadrados de media y normalmente equipadas con aparcamiento para 10-30 vehículos. Las tiendas abren de 6 de la mañana hasta las 22:30h.

Ejemplo de tienda

Una de las grandes diferencias respecto a la competencia es que ofrece unos 5.000 SKUs (referencias) aproximadamente. La mayoría de sus productos son marcas reconocidas polacas, no hay demasiada marca blanca.

Dino tiene sus propios camiones, y tiene que ser muy eficiente a nivel logístico para entregar el stock, ya que son envíos diarios. Por ello, ha construido una red de distribución con tiendas cercanas optimizando sus rutas.

Esto es algo muy parecido a lo que hacía Walmart en los 80. En esos años era una potencia regional y terminó el año 1985 operando 859 centros en veintidós estados. Pocas de las tiendas estaban a más de 500 kilómetros de cualquier centro de distribución.

Al igual que Dino, Walmart utilizaba sus propios camiones para recoger gran parte de la mercancía que compraba y transportarla a los centros de distribución, desde donde eran enviadas en otros camiones hasta las tiendas.

Dino ha pasado de 324 tiendas en 2013 a 2.406 en 2023, lo cual es un crecimiento medio de 208 tiendas al año, o lo mismo, un 22,2% anual. En el último año el número ha aumentado en +250 tiendas y a +344 en 2022.

Crecimiento de tiendas Dino / Fuente: Informe anual 2023

El tiempo entre encontrar un terreno y la apertura de la tienda suele ser de 2 años (Obtener un permiso de construcción puede llevar unos 17 meses y la construcción unos 6-7 meses). Por lo tanto, Dino debería tener una visibilidad de tiendas a 2 años vista.

Los centros de distribución han pasado de 1 a 8 actualmente (con guidance para abrir 4 más en 2024) en 10 años. Cada centro es capaz de abastecer entre 350-400 tiendas (en total 2.800-3.200 en 2023) y tienen un tamaño medio de 45.000 metros cuadrados, en total 375 mil metros.

Centros de distribución / Fuente: Informe anual 2023

Estas son las mayores regiones actuales en las que está concentrada Dino actualmente. Como he comentado, la mayoría es la zona oeste.

Cobertura de tiendas Dino por regiones / Fuente: Presentación 2023

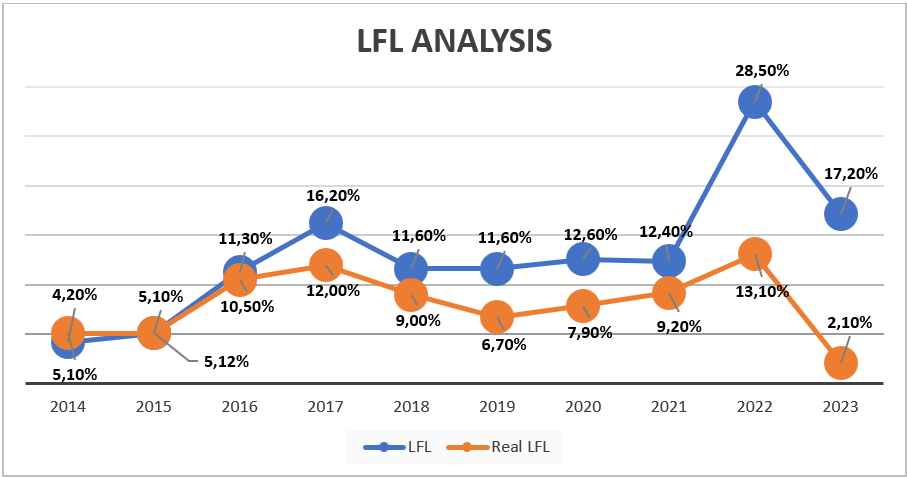

El Like-for-like (LFL) o crecimiento de las tiendas maduras de Dino es muy fuerte y en pocas ocasiones baja de doble dígito. Sin embargo, sí que es cierto que el último año, aunque a niveles nominales este KPI ha seguido siendo muy fuerte, la inflación elevada del 15% ha hecho que el crecimiento real del LFL sea de solo el 2,10%.

Aun así, la inflación en Polonia ya se está normalizando y eso serán buenas noticias para Dino en un futuro.

Análisis LFL / Fuente: Análisis propio con datos de la empresa

Los clientes de Dino Polska suelen ser personas que viven en pueblos, a las afueras o en zonas más rurales, y que necesitan algún tipo de alternativa rápida. Vamos, una tienda de conveniencia para realizar compras recurrentes. Esto no sustituye compras más específicas, como por ejemplo, un televisor, donde seguramente se dirijan a un centro comercial más lejano.

En cuanto a los proveedores, Dino Polska suele vender productos locales y nacionales que tienen menor demanda por parte de otros competidores más grandes, lo cual hace que la empresa pueda tener cierto peso y ser uno de los clientes más grandes de sus proveedores. Esto genera cierto poder de negociación y descuentos.

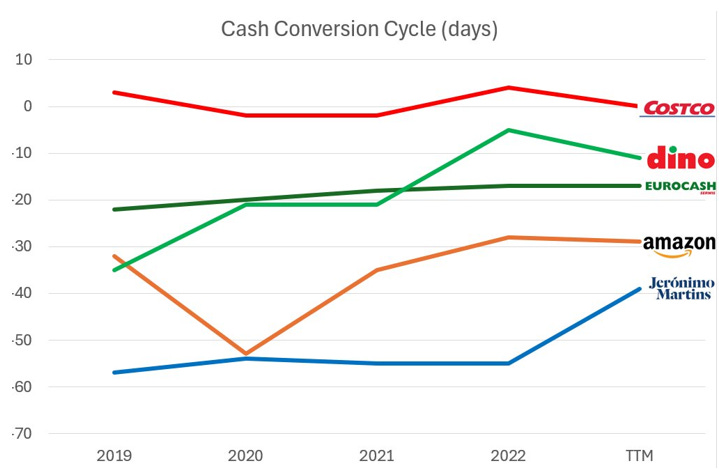

El ciclo de conversión, por definición, es negativo en el sector retail, ya que los supermercados cobran al momento, pero pagan a crédito a sus proveedores. Por lo tanto, se financian con los estos debido a que les dan productos que pueden vender al momento, pero que pagarán a X-días.

En el siguiente gráfico se puede ver como en diferentes empresas que operan de la misma forma, el ciclo de conversión es negativo. Esto es importante para extraer conclusiones. Si Dino sigue creciendo, no tendrá que desembolsar caja, ya que seguirá financiada cada vez más por los proveedores. Sin embargo, en cuanto decrezca, los clientes te comprarán menos, y tu no harás tantos pedidos a los proveedores, pero tendrás que ir pagando los que tenías pendientes. Así, resultará en una mayor salida de caja.

Los últimos años, en el caso de Dino, han modificado el periodo de pago con proveedores de tal forma que se puedan sentir más cómodos y no esperan que eso cambie. Ha disminuido de 80 a 50 días, por lo que eso drena más caja ya que pagan antes.

Ciclo de conversión de caja / Fuente:

Como he comentado anteriormente, las tiendas de Dino ofrecen productos de marca propia, que (con la excepción de los productos de carne Agro-Rydzyna) representaron el 6,1% de los ingresos por ventas en 2023 (4,5% en 2022). Hay otras empresas como Lidl, donde las marcas blancas representan el 90% de la facturación. Biedronka (competidor directo) también tiene una participación de dos dígitos en marcas blancas en su cartera.

Dino no tiene una concentración de proveedores excesiva, de hecho, sus 10 principales proveedores (excluido Agro-Rydzyna) representan casi el 16% de los ingresos, y el mayor proveedor representa menos del 5%.

Sector y contexto

En el mercado polaco podemos encontrar varios tipos de estilos de supermercados:

Hipermercados: Antiguamente eran más grandes, pero ahora han modificado sus tamaños y tienen una superficie media de 2.000-4.000 m2. Normalmente se encuentran en ciudades medianas y pequeñas de Polonia y tienen comida y otros productos.

Supermercados: Tiendas de 500-2.500 m2 con 5.000-10.000 SKUs, de los cuales el 70% son comida. Se encuentran en ciudades medianas y grandes.

Tiendas de descuento: Son las que aprovechan el volumen para vender productos a un menor precio que el minorista tradicional (15-30% por debajo). Tienen un área de 1.000 m2 con muchos productos de marca blanca. Actualmente tienen la mayor cuota de mercado y se encuentran en ciudades medianas y largas.

Supermercados de proximidad: Tiendas de 200-500 m2 operadas en franquicia o privadas con 4.000-8.000 SKUs (la mayoría siendo comida). Se encuentran en medianas y pequeñas ciudades.

Tiendas de conveniencia: Tiendas familiares, algunas operadas de manera privada o en forma de pequeñas franquicias, de entre 2-5 tiendas con unos 60 m2. Tienen los productos básicos y necesarios.

Tiendas alternativas: Desde 2010 son un 5-9% del total del mercado retail polaco.

Resumen de formatos / Fuente Tesis Sohra Peak Capital

Según un antiguo directivo de Tesco, Dino Polska empezó siendo una tienda de descuento, pero con el tiempo ha evolucionado a un formato más supermercado al ir incorporando marcas más top y posicionarse en una tienda de mayor calidad. Lo define como una tienda a medio camino de conveniencia y descuento. En mi opinión, Dino estaría dentro claramente de un supermercado de proximidad que ofrece más que una simple tienda de conveniencia.

Aunque ha habido cambios los últimos 30 años, el mercado polaco no parece estar demasiado concentrado en este sector. Polonia tiene algunas cadenas como Biedronska (principal competidor de Dino) con más de 3.500 tiendas en Polonia, además de los grandes players como Lidl o Aldi en el formato de hipermercados.

El mercado polaco está consolidado en un 60% y en un 40% es de propiedad privada, mientras que en la República Checa, Eslovaquia y Hungría el 75% está consolidado y sólo el 25% son tiendas minoristas privadas. El 40% del mercado polaco podría potencialmente ser absorbido mediante crecimiento orgánico o pequeñas adquisiciones, por lo que sigue siendo muy atractivo.

La tendencia en Polonia es que, cada vez más, los formatos grandes desaparezcan y se popularicen mucho más las tiendas de descuento, supermercados de proximidad y de conveniencia. Los polacos acostumbran por tradición a comprar varias veces por semana. No son de hacer una compra grande al mes o cada 15 días.

“Over 60% of Polish customers usually shop in discount stores, supermarkets and small local shops. Moreover, 88% of Poles say they have go-to products, while only 12% of Poles decide at the shelves, suggesting that a product range has become unnecessary.” – SW Research, Market and Opinion Research Agency

Desarrollo del mercado en Polonia / Fuente: Euromonitor

Dino, poco a poco, se ha ido haciendo un hueco y actualmente tiene entorno al 5% de la cuota de mercado minorista en Polonia.

Cuota de mercado / Fuente: Euromonitor

Dino está creciendo a expensas de otros formatos, pero su competidor principal, Biedronka, también ha aumentado su cuota del 14,8% al 23,4% de 2013 a 2022, por lo que debemos ir con cuidado. Los claros perdedores son los hipermercados y las cadenas de supermercados. Los minoristas tradicionales también han salido perdiendo.

Aquí tenemos un mapa de los principales players en Polonia distribuidos por sus diferentes categorías.

Competidores principales por categoría / Fuente: Sohra Peak Capital

Respecto a la competencia, y como compartía Kogoot en Twitter, desde 2021, Dino ha conseguido crecer en LFL por encima de sus competidores directos. Siendo Biedronka el que más ha igualado su crecimiento, y actualmente el que más daño puede hacer a Dino.

Fuente: Kogoot

En mi opinión, la tesis ahora mismo de Dino se centra en dos palancas claves: La competencia y el espacio libre para crecer. Así que vamos a hacer un análisis más profundo.

COMPETENCIA: Biedronka

La principal competencia directa de Dino Polska es Biedronka.

Biedronka cotiza dentro del grupo cotizado Jerónimo Martins, el cual compró 243 tiendas de Biedronka en 1998. Biedronka en los años 2000 estaba quebrada, cerraron 75 tiendas y se separó de Eurocash (que era parte de la empresa y ahora es una empresa independiente).

En 2004 se fue recuperando y ya el 25% de los polacos declararon que Biedronka era su principal tienda donde gastaban más del 50% de su presupuesto. En 2008, este número pasó a ser el doble, en concreto el 51% de los polacos la definieron como su preferencia. Para conseguir esto, según su antiguo CEO, se centraron en servir la máxima calidad a un bajo precio, y no por una estrategia estándar de calidad al menor precio.

Lo que principalmente diferencia a Dino Polska de su competencia es su presencia en áreas rurales, lo cual se conoce como Greenfield Villages. Básicamente, lo que hace es posicionarse entre dos pueblos para servir a ambas comunidades, si se puede lo hace con tres o cuatro comunidades a la vez.

Productos:

Dino es fuerte en la parte de productos no alimenticios, ya que suele ofrecer guantes, bufandas, calcetines, ropa interior, baterías, etc. Los cuales son artículos para el hogar, productos electrónicos y herramientas de jardinería. Son buenos vendiendo esta parte de productos, ya que está más diferenciada y marcada que la parte de alimentos, que al final es muy similar en todas las tiendas. En este aspecto, parece que superan a competidores directos como Biedronka, que suele tener una selección más aleatoria o difícil de prever ya que se encuentran en localizaciones más céntricas.

Dino, además, consigue tener una cantidad mucho más grande de productos que sus competidores más directos. Por ejemplo, Bidronka vende la mitad de SKU (aprox. 2.500) aun siendo tiendas mucho más grandes que Dino. Esto tampoco tiene porque ser positivo, ya que complica mucho la logística y la reposición de las tiendas. Además, Biedronka ha estado incrementando bastante los SKU los últimos años.

La fuerte presencia de Biedronka en el centro de la ciudad puede ser una ventaja para Dino, ya que requiere que la cadena de logística y suministro asigne un espacio sustancial de almacén a categorías específicas de la ciudad (por ejemplo, orgánico, multinacional, lujo). Esto deja insuficiente espacio de almacén para que Biedronka pueda ofrecer a las pequeñas ciudades de Polonia una selección de SKU totalmente adaptada a ellos.

Geografía:

He visto muchas tesis que esperan un crecimiento elevado en la parte este de Polonia, ya que la parte oeste está muy masificada. Y esa, realmente es la parte crítica de la tesis. Saber si va a poder seguir creciendo o no. Esto se debe analizar con cuidado, ya que, por ejemplo, tiendas como Biedronka han empezado a sufrir una canibalización debido a la cercanía de sus tiendas por falta de espacio.

Hay empresas como Delikatesy que sí están establecidas en el parte este y realmente parece ser que esta parte es mucho más agrícola, lo cual es bueno para Dino, pero a la vez tiene menor infraestructura, menores fábricas y carreteras. Hay un proyecto en marcha llamado Cross Carpathian que se basa en construir carretera desde los países prebálticos como Letonia, Estonia, a través de Polonia, Eslovaquia, Hungría, Rumania y hasta el Mar Negro. Sin embargo, para eso aún parece quedar bastante.

Por ello, por ejemplo, las tiendas del este de Delikatesy Centrum tienen unos ingresos medios de dos a tres zlotys menos que las del oeste de Polonia. Así, cuando vemos la expansión tan fácil, no lo es tanto.

Aun siendo esto más negativo, si es cierto que parecen haber vientos de cola debido a que hay gente volviendo a la zona del este debido a que vuelve más rica por la emigración del Reino Unido, Bélgica, Alemania, etc. Parece haber una nueva generación de gente que quiere volver a los pueblos, y eso aumentaría la densidad en las tiendas.

Fuente: Tesis Sohra Peak Capital

Como se pude ver aquí, la transición a las grandes ciudades se ha frenado mucho desde los años 90, y la proporción de gente en zonas rurales y urbanas se mantiene bastante estable, incluso aumenta a favor de la primera.

Fuente: Euromonitor

Aun así, Dino no va a estar sola, sino que si realmente hay oportunidades y pretenden hacer unos retornos del 20-25%, pues otras cadenas pueden entrar fuerte o mejorar como la ya presente Delikatesy o la propia Biedronka. Y por lo tanto los margenes del 10,5% a madurez podrían no ser posibles si hubiera lucha de precios.

ROIC DINO / Fuente: ElaboracióN propia

He visto mucha gente que dice que Biedronka no ha entrado en las zonas rurales, cuando eso realmente no es así. De hecho, Biedronka, tal y como dice su antiguo COO, empezó en la parte rural.

Antiguo COO de Biedronka:

“Biedronka initially started in the countryside, in small locations with few competitors, and certainly not any modern retailers. These stores were what made Biedronka known in the country. We didn't immediately target large cities like Warsaw, Poznań, or Gdańsk, but started where there were people. In Poland, there are still many small villages and towns with populations of 10,000 to 15,000 people. This is where we began.

However, when we decided to open 3,000 stores, we realized that we needed to also target larger cities.”

Como vemos, cuando quisieron crecer mucho más, tuvieron que ir a ciudades más grandes, cosa que le podría pasar a Dino Polska si el este no funciona bien. Y aunque realmente muchos piensen que existe una expansión internacional, ya hemos visto que los países próximos tienen una mayor consolidación de franquicias de Polonia.

Tiendas:

En palabras del antiguo CEO de Biedronka, también habían empezado a probar franquicias de Biedronka en áreas muy similares a las de Dino, con menos de 5.000-7.000 personas. Aún así, parece que no salió como se esperaba:

“I had been with the group for 25 years, serving as CEO for 10 years and COO for five, while also acting as the country manager for Poland.

At that time, I created a model for urban areas that focused on smaller discounts and super convenience. I also initiated a franchising model to facilitate expansion into areas with populations under 7,000 and to mitigate real estate risks in Ukraine.

I covered all the small towns in Poland with populations up to 7,000, which amounted to 778 locations. In a few instances, we expanded into areas with populations below 5,000. I developed a franchise model and tested it with 30 to 40 franchises. This was a small-scale test considering we had almost 3,000 shops. The goal was to create a win-win concept where we could share part of the margin and franchisees could also profit, while also diluting the risk of investing in areas that might not provide a proper return on investment within three or four years.

When I left, there were 2,700 or 2,800 stores and Biedronka decided to slow down its expansion. They chose to avoid cannibalization of their stores.”

Una de las conclusiones que extraigo yo, es que entre líneas se puede ver como la frenada de expansión de Biedronka ha ayudado o impulsado a Dino a que continue abriendo nuevas tiendas sin competencia. No obstante, esto podría cambiar si Biedronka decide volver a esa estrategia.

Tesco y otras empresas más grandes han tenido complicaciones para adaptarse a tiendas más pequeñas, ya que sus redes de distribución no están diseñadas para soportar tiendas de pequeño formato. Necesitan muchos depósitos en todas las ubicaciones y la flota adecuada porque no se pueden realizar entregas en tiendas pequeñas con camiones grandes. Los almacenes más grandes no pueden atender a las tiendas pequeñas porque hay que seleccionar por artículo, en lugar de por caja o palet, porque es demasiado para la tienda.

Biedronka, como hemos comentado, sí que ha desarrollado un formato competitivo a Dino con 450 m2 con franquicias. Están creciendo cerca de Dino y ya han abierto varias tiendas empezando por la parte central de Polonia, donde empezó Dino hace más de 20 años.

Precios:

Si Biedronka se encuentra cerca de una tienda Dino, no duda en competir agresivamente vía precios. No solo eso, sino que adapta sus tiendas para competir mejor, pero a su vez, al abrir tiendas más pequeñas tienen menos ingresos, por lo que deben reducir costes para mantener márgenes.

Así también lo comenta su ex-COO:

“As I mentioned earlier, we started to realize that this new player (Dino) might disrupt our sales in the near future. So, we decided to compete with them on prices, ensuring that our stores located close to theirs did not allow them to offer better prices than us. But the main thing we did, which I believe will last for many years, was to create a different type of store. Biedronka was very flexible, we could have stores of 300 square meters in the city or countryside. However, from 2016, we wanted to have stores closer to Lidl, at least 750 square meters. But to compete with Dino, who has smaller stores, we decided to create a different kind of store. Firstly, the construction and plot costs of these stores had to be lower than a conventional Biedronka store because Dino was opening in the countryside, sometimes in villages with only 1,000 inhabitants. We knew that if we opened a store there, even with a competitor like Dino, our sales would not be as high as we were used to in other stores. So, we had to reduce our costs. In addition to this, we developed the meat counter concept. We started to have meat counters inside Biedronka stores. For instance, Lidl and Aldi don't have this, but Dino does in all their stores. So, we created a department to train people and have meat counters in our stores. By the end of 2021, Biedronka had already 500 stores with meat counters. But all the stores close to Dino that we started to open with this model also have meat counters. This was the main change we made. Apart from that, we paid attention to local pricing. So when we had a store very close to Dino, we didn't allow them to have better prices than Biedronka.”

Como vemos, adaptan sus tiendas también para que tengan la parte cárnica, que es algo de lo que hablaremos en un momento. Sin embargo, cabe destacar que debido a que intentaban competir tan fuerte con Dino en ese segmento, tuvieron que rebajar mucho los márgenes de este segmento, por lo que su rentabilidad también bajó.

Las tiendas Biedronka tienen aparcamientos más grandes que las tiendas Dino, incluso las de pequeño formato. Biedronka necesita más espacio de estacionamiento porque su distancia de captación es mayor que la de Dino y atrae a clientes de más de 10 km de proximidad.

Dino necesita 3.000 m2 de terreno para construir una tienda y un parking, mientras que Biedronka unos 5.000-6.000 m2 de espacio. Esto le da a Dino una capacidad más ágil para ubicar sus nuevas tiendas en las áreas más deseables de cada ciudad debido a una mayor prevalencia de terrenos pequeños.

Aquí tenemos una comparativa de precios entre Dino y Biedronka hecha por Sohra Peak Capital, donde podemos ver que dependiendo de qué producto sea, Dino o Biedronka son más baratos. Pero en términos medios parece que se asemejan bastante.

Comparativa de precios entre Dino y Biedronka / Fuente: esis Sohra Peak Capital

Aún así, por ejemplo y según un ex directivo de Tesco, parece que están compitiendo fuerte en precios y aguantando márgenes estrechos.

“We are not passing all the price increases we receive from our suppliers onto the customers because the competition doesn't allow us. This is affecting all players in the market. Even Biedronka, when they announced their last year's results, mentioned that they had to sacrifice their EBIT margin for the second year in a row to remain competitive. Dino did the same to some extent. For Lidl, we don't know, as they are not a listed company, we do not know their exact results. But it is true that we are not passing all the supplier cost increases onto the customers.”

“The competitive landscape in Poland's market began to change in 2013 with Tesco, who is no longer present in Poland, initiating regular promotions. Until then, discounters, including Biedronka where I was in 2013, barely ran promotions. We had a policy of everyday low prices and showcased five to six products to customers weekly. The promotional landscape has changed significantly since then. The frequency of promotions in supermarkets has increased dramatically. I believe we've reached a limit. I recall from my time at Biedronka, about three years ago, we thought we couldn't sustain it any longer. Around 45% of Biedronka's sales were driven by promotions, and I believe that percentage has increased to around 50% now. This unsustainable trend was identified four or five years ago. However, I believe we've now reached a point where retailers, especially discounters, need to reevaluate their promotional strategies. They won't eliminate promotions entirely, but they need to rationalize their approach.”

Márgenes:

A groso modo, Dino tiene un margen operativo medio del 7,3-7,5% que se mantiene en el medio de la industria.

P&L Dino Polska / Fuente: Elaboración propia

Por un lado, es cierto que dino se beneficia de tener sus propios edificios al contrario que su competencia, que los alquila. Y eso le permite ahorrar un 2-3% en rentas, lo cual puede aprovechar para mejorar precios o márgenes.

En mi opinión, parece que la estrategia de Dino no es tanto centrarse en el precio, sino en un producto local próximo de confianza a una distancia corta en sitios menos poblados y más rurales. En eso lo está haciendo muy bien, ya que actualmente la gente rural está pudiendo encontrar sus tiendas Dino de conveniencia cuando las necesitan con marcas top y con unos SKU el doble de elevados que la competencia.

Sin embargo, este mayor SKU también hace que gasten más en logística que Biedronka, ya que tienen que gestionar más productos. Necesitan más trabajadores para reponer y servicios the counters, lo cual ya cuenta como dos o tres más empleados a tiempo completo por tienda.

De media, y confirmandolo con un ex directivo de Biedronka, Dino tiene 7 u 8 empleados más que Biedronka. Eso puede transformarse en 1,5-2% en costes de personal. Lo cual Dino se compensa con el beneficio que acabamos de comentar de los alquileres.

Tal y como dice su ex-COO:

“Our approach has always been consistent. If we believe that a location will remain a good store for 25, 30, or 40 years, we will purchase it and build a store there. If we have doubts about a location, we simply rent the store. We have often collaborated with companies that construct the stores. We would ask them to purchase a plot, build a store, and then we would agree on a monthly payment for at least 10 years. Later, we even extended these contracts to 15 years. This approach was also due to the limited funds available for investment in Jerónimo Martins at that time. It was a way to quickly increase the number of stores without investing a lot of our capital expenditure.”

Por lo tanto, podemos ver que a nivel operativo, Biedronka y Dino se compensan y conservan unos márgenes operativos similares. Sin embargo, parece que Dino puede salir ganando por el segmento cárnico.

Segmento cárnico:

En Polonia, la carne es esencial.

Según el ex-CEO de Biedronka:

“ Meat is a significant part of the Polish diet. Fish was introduced by Biedronka into the country with salmon and many different types of fish. However, meat still dominates. I estimate that 15% to 20% of the money spent on FMCG is for meat. So, it's an important part of the Polish diet.”

Dino vende una gran parte en carne dentro de sus tiendas. La carne de Dino marca la diferencia respecto de otras como Biedronka, gracias a su integración vertical. Si tú tienes el control de la cadena puedes ofrecer un buen producto a precio más reducido, y por lo que he podido investigar, empresas como Auchan o Biedronka no han sido capaces de vender su propia carne y están utilizando proveedores externos.

Biedronka sí que tiene carne, pero la vende básicamente a pérdidas, sobre todo si tiene cerca un Dino Polska. Al final, Dino tiene mejores márgenes debido a que no tienen que compartir su margen con el productor y el tercero.

Por ejemplo, Tesco tenía un mostrador de carne y su propia producción, pero no le acabó siendo rentable por los costes laborales. Requería de equipo costoso y de pérdidas, ya que no todo el producto era vendido. Por ello, cambiaron el modelo y se dejó de producir carne internamente para pasar a proveedores externos como Hilton que son conocidos y con fábricas en Polonia.

Los consumidores polacos parecen preferir carnes locales y la carne externa no parece ser percibida igual. Por un lado, esto es una ventaja para Dino, pero la desventaja es que sólo tienen un proveedor, que es el hermano del Sr. Biernacki, y no es una marca reconocible en el mercado polaco. La calidad es aceptable, pero parece que no se encuentra como marca reconocible.

Otra ventaja, es que está claro que Dino, al ya llevar muchos años, pues ha obtenido experiencia y sabe cómo operar de manera eficiente.

Así lo dice un ex COO de Biedronka:

“Why didn't we do it in Poland? I believe it's because we didn't have the know-how. If you want to do something like that, you need to be focused and have the right people. We didn't think we were at that stage yet, as we still had a lot to develop in the stores to proceed with expansion. Our goal was to have 3,000 stores, and today Biedronka has almost 3,500 stores. So, we focused on that goal.“

¿Cómo podría Biedronka hacerle mucho más la competencia a Dino?

“Indeed, Biedronka has long-standing relationships with several suppliers. My approach would be to partner with one of these suppliers to gain experience and create a joint venture. We could start with pork and chicken, which are significant categories in Poland. Pork is particularly important, even more so than chicken, which is relatively easy to acquire. Poland is a major producer of pork in Europe, but much of it is exported to countries like the Netherlands, Germany, France, and even China, where it often fetches higher prices than in Poland. This sometimes leads to a lack of availability of pork. Jerónimo Martins could consider venturing into pork production, but I don't believe they would do it independently. They would likely partner with another company.”

De momento, como digo, para Biedronka no es rentable en estos nuevos formatos de tiendas más pequeñas.

“The meat offering is not profitable. The company (Biedronka) incurs losses in this category in order to compete. This practice, although not legal according to the law as we cannot sell products below cost price, is still being carried out by Biedronka.

Biedronka, como estamos viendo, es un verdadero riesgo para Dino, pero de la misma forma lo es Dino para Biedronka. Dino tiene que ofrecer cosas que su competidor principal no tenga, y de momento parece que destaca sobre todo la carne.

Como resumen, podemos ver que los mayores problemas que puede tener Dino en base a su competencia son:

Canibalización y lucha de precios con Biedronka en zonas rurales.

Mejora de Biedronka en la parte cárnica.

Sin emabrgo, y como voto positivo para Dino. Por el momento, parece que algo bien debe estar haciendo, ya que ya en 2017, según su IPO:

El 23% de las tiendas Dino estaban ubicadas a menos de 0,5 km de una tienda Biedronka.

El 67% de las tiendas Dino estaban ubicadas a menos de 5 km de una tienda Biedronka.

Estos datos nos sugieren que, incluso hace tan sólo cinco años, Dino ya se enfrentaba a una fuerte competencia de Biedronka y que de momento consiguen co-existir.

CRECIMIENTO POTENCIAL

Para calcular el TAM en Polonia me basaré en un estudio que hizo Columbia en el que estudiaban la población de Polonia por su densidad de población por powiats, y a partir de ahí podían calcular un TAM potencial aproximado.

Polonia se divide en voivodatos, lo cual es similar a lo que sería un estado en USA. En Polonia hay 16, pero si queremos ir más allá Polonia se clasifica en powiats, que es una unidad más pequeña y actualmente hay 380.

Aproximadamente el 80% de las tiendas de Dino están ubicadas en Powiats con una densidad inferior a 150 personas por km2. En línea con su estrategia. Esto nos deja con 300 powiats disponibles en las partes más rurales y menos céntricas.

En los mercados maduros, estos powiats tienen un objetivo de 19,7 tiendas por cada 100.000 personas, lo cual equivale a 5.000 personas por tienda.

Estos son datos de 2021, pero como indica Columbia, la mayoría de tiendas de Dino están en una densidad de 150 personas por km2, teniendo estas una mediana de 8,5 tiendas por cada 100.000 personas.

Fuente: Columbia Business School

Si solo tuviéramos en cuenta estos powiats con menor población donde realmente Dino puede tener más espacio y olvidaramos los demás donde actualmente tiene tiendas abiertas, así siendo más conservadores, estaríamos hablando de 268 powiats disponibles con las características adecuadas.

Estos powiats tienen en total una población de 18 millones. Si llegaran a su potencial esperado de 20 tiendas por cada 100.000 personas, esto equivaldría a 18.000.000 / 100.000 = 180 * 20 = 3.600 tiendas.

Sin embargo, podrían llegar a 28 por cada 100.000, eso serían 5.000 tiendas en total. Si hacemos una media serían 4300 tiendas en total. Actualmente tienen 2406, por lo que quedarían unas 1900 tiendas por abrir según estos cálculos.

Según exdirectivos de Biedronka, Dino tiene un límite máximo de 3.200 tiendas.

Los últimos años Dino ha estado Reinvirtiendo todo su FCF en nuevas tiendas, por lo que si pusieramos un escenario de seguir reivirtiendolo todo, bajo mis estimaciones, esto sería lo esperado. Y claro, esto teniendo en cuenta que la empresa crece sin problema y no le afecta la competencia como hasta ahora. Considero que es un escenario bastante optimista.

Los principales problemas que veo con la expansión son:

Expansión en el oeste (infraestructura y menor ingreso por tienda).

Menor expansión internacional de lo que se espera.

Teniendo en cuenta esta valoración, para 2024, y teniendo en cuenta márgenes operativos medios del 7,3%, la empresa estaría cotizando a unas 20x FCF, lo cual considero por el momento un múltiplo exigente teniendo en cuenta los riesgos.

Si supusieramos que todas las tiendas son maduras la valoración es más atractiva claro, pero igualmente no espero que los márgenes de las tiendas maduras sean mucho mayores que lo que vemos ahora básicamente por la tensión en la competencia y precios.

Por el momento, no tengo una posición, pero seguiré investigando la empresa y viendo cómo evoluciona.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

You write that rural is developing positively and Ural is declining, but the chart shows the opposite?

You also write about 5000 SKUs for Dino, 5000-10,000 for supermarkets (Biedronka). You don't show any with 2500 SKUs. Abee further down you only mention 2500 SKUs for Biedronka. Very confusing

Buen estudio y comparto tu conclusión. Hay que ser paciente y comprar en momentos de caídas porque es un sector no muy atractivo por los márgenes. Gracias